“เอเซียพลัส” ประเมินกำไรบริษัทจดทะเบียนปี’64 ลุ้นแตะ 7.19 แสนล้านบาท เพิ่มขึ้น 38% กำไรต่อหุ้น(EPS) ที่ 65.4 บาทต่อหุ้น ชี้ยังมีอัพไซต์จากหุ้นพลังงาน รับราคาน้ำมันพุ่งต่อเนื่อง ส่วนดัชนีหุ้นไทยยัง Laggard ตลดาหุ้นในภูมิภาค

บริษัทหลักทรัพย์(บล.) เอเซียพลัส จำกัด ประเมินกำไรสุทธิของบริษัทจดทะเบียนทั้งปี 2563 อยู่ที่ 5.19 แสนล้านบาท (EPS 47.11 บาท/หุ้น) ช่วง 9 เดือนแรกมีกำไรสุทธิ 3.54 แสนล้านบาท ดังนั้นงบไตรมาส 4/63 จะต้องทำได้ 1.63 แสนล้านบาท ซึ่งมีความเป็นไปได้อยู่ เนื่องจากปัจจุบันประกาศงบไตรมาส 4/63 ออกมาเพียง 24 บริษัท (คิดเป็น 17% ของมาร์เก็ตแคป) ทำกำไรรวมกัน 5.15 หมื่นล้านบาท ลดลง 22% จากช่วงเดียวกันปีก่อน(YoY) แสดงว่าบริษัทที่เหลือกว่า 83% ของมาร์เก็ตแคป) จะต้องทำกำไรรวมกันได้ 1.1 แสนล้านบาท ลดลง 26% YoY ถือว่าไม่ยากที่จะทำได้ตามเป้าหมาย

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

- ยูโอบี ย้ำลูกค้าบัตรเครดิตซิตี้ ยังใช้งานได้ปกติ แจงสิ่งควรรู้หลังโอนพอร์ต

ส่วนแนวโน้มกำไรปี 2564 ฝ่ายวิจัยเอเซียพลัสประเมินดาวไซด์(Downside) มีไม่มากนัก แม้ประเด็นโควิด-19 ยืดเยื้อ เพราะ 4 เซ็กเตอร์(Sector) ที่โดนผลกระทบจากการแพร่ระบาดโควิดในรอบแรก ในภาวะปกติมีสัดส่วนกำไรรวมกันประมาณ 4% ของทั้งตลาดเท่านั้น ได้แก่ AUTO (ยานยนต์), TOURISM(การท่องเที่ยวและสันทนาการ), MEDIA(สื่อและสิ่งพิมพ์), TRANS(ขนส่งและโลจิสติกส์) และยังมีอัพไซต์(Upside) เพิ่มเติมจากกำไรของหุ้นกลุ่มพลังงานเพิ่มขึ้น

เนื่องจากราคาน้ำมันดิบดูไบยืนในระดับสูงใกล้ 60 เหรียญต่อบาร์เรล ซึ่งเป็นระดับสูงสุดในรอบเกือบ 1 ปี โดย ฝ่ายวิจัยเอเซียพลัสมีสมมติฐานราคาน้ำมันดิบดูไบที่ 50 เหรียญต่อบาร์เรล ซึ่งปกติทุกๆ 5 เหรียญของราคาน้ำมันที่ขยับขึ้นสูงกว่าสมมุติฐาน ช่วยหนุนให้กำไรบริษัทจดทะเบียนเพิ่มขึ้นราว 1 หมื่นล้านบาท

ภาพรวมฝ่ายวิจัยฯยังคงประมาณการกำไรสุทธิปี 2564 อยู่ที่ 7.19 แสนล้านบาท คิดเป็น ESP อยู่ที่ 65.04 บาท/หุ้น เพิ่มขึ้น 38% (YoY) และเป็นการฟื้นตัวลำดับต้นๆ ของตลาดหุ้นในแถบตลาดหุ้นเกิดใหม่ (Emerging Market) อย่างไรก็ตามดัชนีตลาดหุ้นไทยยัง Laggard ตลาดหุ้นในภูมิภาคอยู่มาก โดยปรับตัวขึ้นเพียง 2.3% (ตั้งแต่ต้นปีถึงปัจจุบัน(YTD) ขณะที่เกาหลีใต้และไต้หวันปรับตัวขึ้น 7.5% และ 6.6% ในช่วงเวลาเดียวกัน

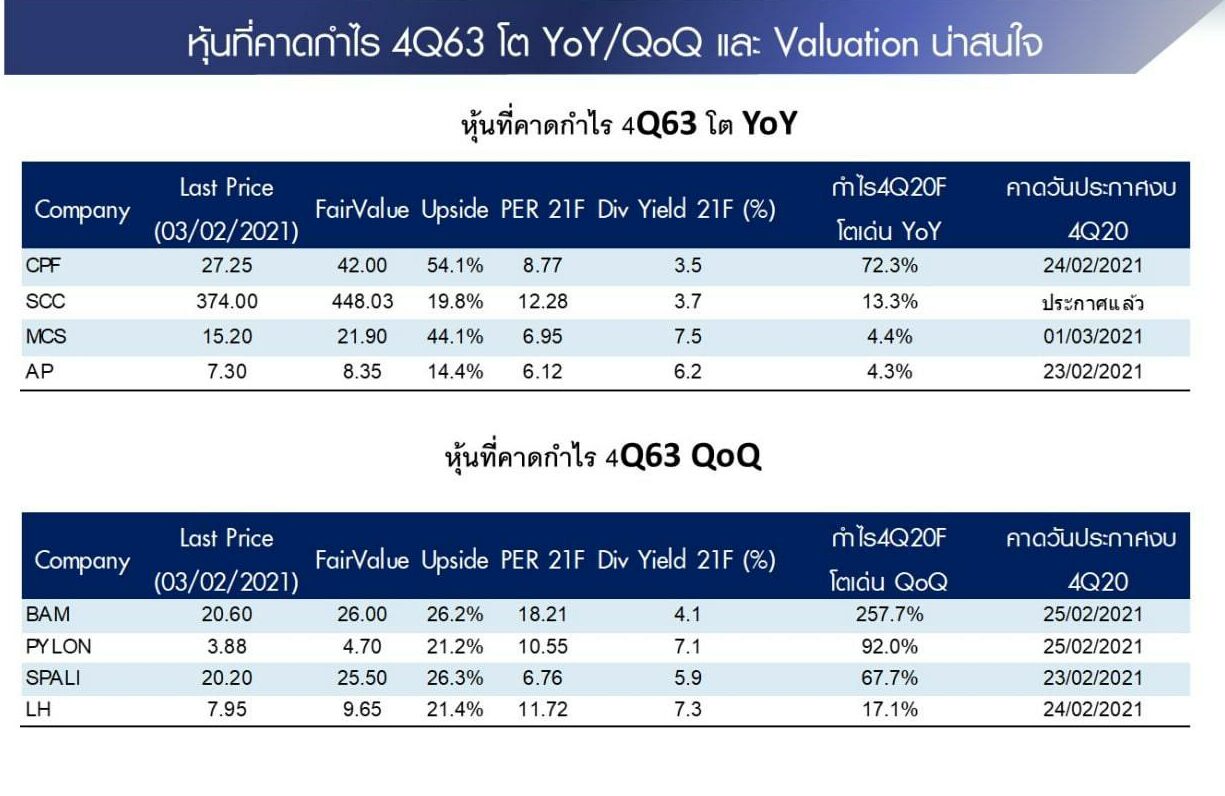

ด้วยภาพดังกล่าว ฝ่ายวิจัยคาดว่าดัชนีหลักทรัพย์ไทย(SET Index) ยังมีช่องว่างให้ปรับตัวขึ้นต่อได้ในระยะถัดไป โดยกลยุทธ์การลงทุนเน้นหุ้นปันผลสูงที่คาดกำไรไตรมาส 4/63 โดดเด่น ซึ่งมีเงื่อนไขการคัดกรอง ดังนี้ 1.คาดกำไรไตรมาส 4/63 เติบโต YoY หรือ QoQ 2.อัพไซต์มากกว่า 0% และคำแนะนำ “ซื้อ” 3.จ่ายปันผลมากกว่า 3.5% ต่อปี

โดย Toppicks เลือก SPALI, BAM จากธีมดังกล่าว และชอบ PTT ที่ราคาหุ้นยัง Laggard ทั้งราคาน้ำมันและ SET Index มากเหลือเกิน

ทั้งนี้สัปดาห์หน้า(8-12 ก.พ.64) จะเริ่มเห็นการประกาศงบไตรมาส 4/63 ของหุ้น Real Sector ออกมามากขึ้น โดยมีอยู่ 3 บริษัทที่ฝ่ายวิจัยฯได้ทำ Earning Preview ไว้ คือ VGI, LPN, SCCC มีรายละเอียดดังนี้

- บริษัท วีจีไอ จำกัด (มหาชน) : VGI

ประกาศงบวันที่ 10 ก.พ.64 (ช่วงเย็น) คาดกำไรไตรมาส 3/63-64 ทำได้ราว 100 ล้านบาท ฟื้นตัวต่อเนื่องจากไตรมาสก่อน จากอัตราการใช้สื่อเพิ่มขึ้นมาอยู่ที่ระดับ 55-60% จาก 50% ในตรมาส 2/63-64 และรับรู้เงินปันผลจาก PLANB ตามสัดส่วนที่ถือหุ้นเข้ามาจำนวน 59 ล้านบาท ส่วนแนวโน้มตรมาส 4/63-64 คาดว่าจะกำไรอ่อนตัวลงอีกครั้ง จากการระบาดระลอกใหม่ที่ทำให้มีการกลับมาใช้มาตราการ Work from home และหยุดเรียนชั่วคราวในเดือน ม.ค.64 แต่ถือเป็นโชคดีที่เกิดขึ้นในช่วงโลว์ซีซั่นของสื่อโฆษณา อีกทั้งรัฐบาลมีการประกาศคลายล็อคดาวน์ในเดือน ก.พ.64 ดังนั้นเรามองว่าผลกระทบในรอบนี้ไม่ได้รุนแรงเหมือนที่เกิดในปีก่อน คาดหวังการฟื้นตัวในปี 64 คงคำแนะนำซื้อ FV 8.50 บาท

- บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) : LPN

ประกาศงบวันที่ 11 ก.พ.64 (ช่วงเที่ยง) คาดกำไรไตรมาส 4/63 เท่ากับ 258 ล้านบาท ทำจุดสูงสุดของปี โดยเพิ่มขึ้น 151% QoQ เนื่องจากมีการส่งมอบคอนโดฯ 3 โครงการ มาหนุนต่อยอดโอนฯสูงขึ้น 128% QoQ เท่ากับ 2.29 พันล้านบาท และ Gross Margin ขายดีขึ้นเป็น 30% จาก 27.4% งวดก่อน แต่อย่างไรก็ดีหากเทียบ YoY พบว่ากำไรลดลง 58% YoY ตามยอดโอนฯลดลงเป็นหลัก ส่งผลให้ทั้งปี 2563 คาดกำไร 731 ล้านบาท หดตัว 42% YoY ขณะที่ราคาหุ้นเกิน FV ปี 2564 ที่ 3.84 บาท และการมีงานในมือ (Backlog) ระดับต่ำ เพิ่มความเสี่ยงต่อประมาณการปีนี้ จึงแนะนำ “SWITCH” ไป SPALI, AP, LH ที่ราคายังมีอัพไซต์(Upside) และพื้นฐานธุรกิจมีความแข็งแรงมากกว่า

- บริษัท ปูซีเมนต์นครหลวง จำกัด (มหาชน) : SCCC

ประกาศงบ 11 ก.พ.64 (ช่วงเย็น) คาดผลประกอบการปกติงวดไตรมาส 4/63 อยู่ในเกณฑ์ดีระดับ 700-900 ล้านบาท ทรงตัว YoY แม้ความต้องการใช้ปูนซีเมนต์หดตัวลงเกือบ 5% YoY แต่การควบคุมต้นทุนการผลิตที่ดีขึ้นเพราะไม่มีการปิดเตาเผาซ่อมบำรุง และยังได้ประโยชน์จากราคาพลังงานที่ลดลงเทียบกับปีก่อน บวกกับอัตรากำไรดีขึ้นของโรงปูนฯเวียดนามและศรีลังกา ส่วนความเสี่ยงเรื่องการตั้งสำรองด้อยค่าสินทรัพย์ที่ปกติทำในไตรมาส 4 ปีนี้เชื่อมีไม่มาก โดยการประกาศงบจะมาพร้อมกับเงินปันผลที่คาดว่าจะจ่าย 7 บาท/หุ้น ซึ่งเป็นการจ่ายครั้งเดียวเต็มปี เพราะข่วงกลางปีไม่มีการจ่ายปันผลระหว่างกาล ฝ่ายวิจัยมีมุมมองเชิงบวกต่อผลประกอบการปี 64 ที่น่าจะขยายตัวต่อเนื่อง แนะนำ ซื้อ FV 200 บาท

พุ่งขึ้น 250 บาท ทองรูปพรรณ 41,100 บาท")