แนะนำการจัดพอร์ตโดยกระจายน้ำหนักการลงทุนในสินทรัพย์

ไฮไลท์

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- หุ้นในภูมิภาคต่างๆ 55%

- ตราสารหนี้ 35%

- สินค้าโภคภัณฑ์ 5%

- REITs 5%

พรชัย แม้นธนาวงศ์สิน ที่ปรึกษาการเงิน AFPTTM

ปัจจุบัน หนึ่งใน New Normal ที่เกิดหลังการอุบัติขึ้นของการแพร่ระบาดโควิด-19 คือ จำนวนนักลงทุนรายใหม่ๆ ที่แห่เข้ามาเปิดบัญชีซื้อขายลงทุนเป็นจำนวนมากในสินทรัพย์ทางการเงินต่างๆ ไม่ว่าจะเป็นบัญชีซื้อขายหุ้น บัญชีซื้อขายกองทุนรวม อีกทั้งยังมีสินทรัพย์ทางเลือกใหม่ๆ อย่างคริปโทเคอร์เรนซีที่กลับมาได้รับความนิยมอีกครั้ง

โดยนักลงทุนหน้าใหม่หรือมือเก๋า จะมีกลยุทธ์การลงทุนที่แตกต่างกันไปตามประสบการณ์ความถนัดหรือระดับความคาดหวังผลตอบแทนและการยอมรับความเสี่ยงของแต่ละบุคคล แต่ผู้เขียนอยากจะเน้นย้ำถึงความสำคัญของแนวคิดการลงทุนที่เชื่อว่าทุกท่านคุ้นหูกันเป็นอย่างดี นั่นก็คือ “Asset Allocation”

การจัดสรรสินทรัพย์ลงทุน (Asset Allocation) คือ การที่เราจัดแบ่งเงินลงทุนไปในสินทรัพย์ประเภทต่างๆ ไม่ว่าจะเป็น ตราสารหนี้, หุ้นไทย, หุ้นต่างประเทศ, สินทรัพย์ทางเลือกอื่นๆ อย่างทองคำ, สกุลเงินดิจิทัล, อสังหาริมทรัพย์ รวมไปจนถึงการลงทุนในหุ้นนอกตลาด (Private Equity)

ซึ่งการกระจายการลงทุนที่ดีจะมีมิติเชิงลึกที่หลากหลายแตกต่างกันไปตามสภาวการณ์ หรือลักษณะของนักลงทุนแต่ละท่าน ทั้งในแง่มุมของผลตอบแทน ระดับความเสี่ยงที่ผู้ลงทุนรับได้ หรือความต้องการสภาพคล่องของผู้ลงทุน โดยในบทความนี้ผู้เขียนจะขอศึกษาเชิงลึกในมิติของด้านผลตอบแทนและความผันผวนจากการลงทุนเป็นหลัก

เริ่มกันที่การลงทุนในสินทรัพย์ที่ใกล้ตัวเรามากที่สุด นั่นก็คือ การลงทุนในตลาดหุ้นไทย

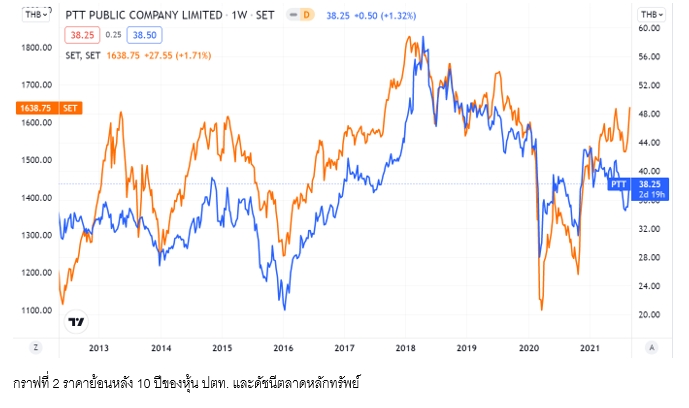

จากกราฟที่ 1 หากเราเปรียบเทียบผลตอบแทนย้อนหลัง 10 ปี ระหว่างหุ้นบลูชิพที่มีขนาดบริษัทยักษ์ใหญ่ที่สุดในประเทศอย่าง บมจ.ปตท. (PTT) กับดัชนีตลาดหลักทรัพย์ (SET) จะเห็นได้ว่าผลตอบแทนของ PTT จะอยู่ที่ 19.16% ขณะที่ผลตอบแทนของ SET อยู่ที่ 54.25% ซึ่งผลตอบแทนของ SET สูงกว่า PTT ถึง 35%

จากกราฟที่ 2 หากพิจารณาในมิติของ Maximum Drawdown (ผลตอบแทนขาดทุนสูงสุดในอดีต) จะพบว่าในช่วงต้นปี 2018 จนถึงกลางปี 2020 หุ้น PTT เคยขาดทุนสูงสุดราว 51% ขณะที่ SET ขาดทุนสูงสุดราว 40% ซึ่งแสดงถึงการลงทุนในกลุ่มหลักทรัพย์อย่าง SET นอกจากจะช่วยลดผลการขาดทุนสูงสุดได้มากกว่าการลงทุนในหลักทรัพย์รายตัวแล้ว ในบางขณะของการลงทุนยังสามารถได้รับผลตอบแทนที่น่าสนใจอีกด้วย

ลำดับถัดมา ผู้เขียนขอพิจารณาถึงหนึ่งในธีมการลงทุนยอดฮิตในระยะเวลาที่เพิ่งผ่านมาไม่นาน โดยจะขอพูดถึงดัชนี ETF ที่เคยเป็นพระเอกในช่วงโควิด-19 อย่างหุ้นในกลุ่มเทคโนโลยีจีน ที่เคยทำผลตอบแทนได้กว่า 100% ในช่วงกลางปี 2020 จนถึงต้นปี 2021

การลงทุนในดัชนี ETF นี้ ถึงแม้ว่าจะมีการกระจายน้ำหนักการลงทุนในหุ้นเทคโนโลยีจีนหลากหลายตัวแล้ว แต่ก็ยังเป็นการกระจุกตัวอยู่ในธีมการลงทุนเดียวอยู่ ซึ่งถึงแม้นักลงทุนจะพิจารณาถึงปัจจัยพื้นฐานของหุ้น รวมไปถึงวางแผนการลงทุนด้วยกราฟทางเทคนิคเป็นอย่างดีแล้ว แต่ด้วยปัจจัยภายนอกที่ควบคุมไม่ได้บางประการ เช่น กฎเกณฑ์จากภาครัฐ ก็สามารถกระทบต่อหุ้นทั้งกลุ่มอย่างหลีกเลี่ยงไม่ได้

ซึ่งส่งผลให้ดัชนีกลุ่มนี้ปรับฐานลงอย่างมีนัยสำคัญ ดังนั้นแม้ว่านักลงทุนจะมีการกระจายหุ้นด้วยการเลือกลงทุนเป็นธีมการลงทุนแล้ว แต่หากไม่ได้จัดสรรน้ำหนักการลงทุนในสินทรัพย์หลากหลายกลุ่มก็อาจจะทำให้พอร์ตการลงทุนเสียหายได้

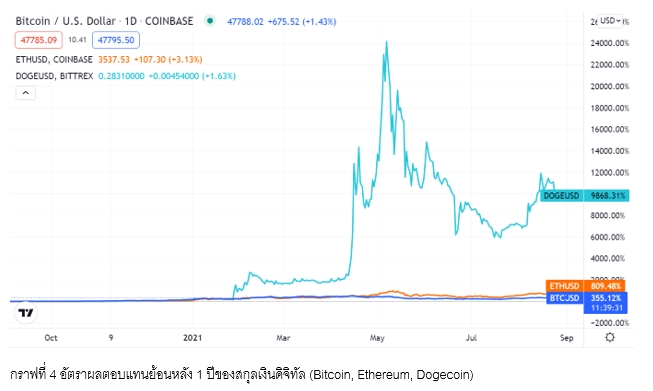

อีกหนึ่งปรากฏการณ์ “To the moon” ที่เป็นกระแสในช่วงขวบปีที่ผ่านมา คงหนีไม่พ้นการลงทุนในสกุลเงินดิจิทัล ซึ่งการลงทุนในสินทรัพย์ประเภทนี้ได้ก่อให้เกิดเศรษฐีใหม่เป็นจำนวนมาก โดยหากดูเฉพาะในแง่ผลตอบแทนย้อนหลัง 1 ปี สกุลเงินอย่าง Bitcoin ทำได้ 355%, Ethereum ปรับเพิ่ม 809% และ Dogecoin พุ่งขึ้นถึงกว่า 9,800% (จากกราฟที่ 4)

อย่างไรก็ดี สินทรัพย์อย่าง Cryptocurrency ยังถือว่าเป็นสินทรัพย์ที่เกิดขึ้นใหม่มาก รวมไปถึงมีขนาดมูลค่าตลาดของสินทรัพย์ที่ยังเล็กมาก เมื่อเทียบกับสินทรัพย์ประเภทอื่นๆ ดังนั้นการเคลื่อนไหวของราคาสินทรัพย์ประเภทนี้จึงมีการเปลี่ยนแปลงอย่างรวดเร็วชนิดที่เรียกว่านักลงทุนต้องจ้องหน้าจออย่างตาไม่กระพริบในบางช่วงเวลาเลยทีเดียว

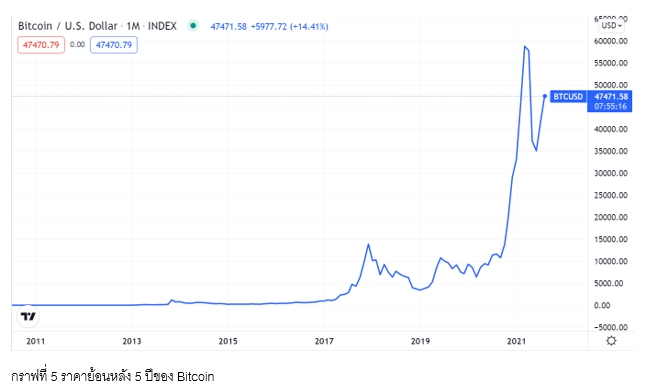

เปรียบเหมือนเหรียญที่ย่อมมี 2 ด้านเสมอ ในช่วงที่ราคาปรับตัวขึ้นก็สร้างรอยยิ้มให้นักลงทุนไม่น้อย แต่ในช่วงที่สินทรัพย์ชนิดนี้มีการปรับฐานอย่างหนัก ยกตัวอย่างเช่น ราคาของ Bitcoin ในช่วงปี 2018 ที่ปรับตัวลงกว่า 70% หรือการลดลงกว่า 50% เมื่อต้นปี 2021 ที่ผ่านมา (จากกราฟที่ 5)

ก็ส่งผลกระทบต่อพอร์ตการลงทุนได้อย่างมีนัยสำคัญเช่นกัน ดังนั้นหากนักลงทุนจะทุ่มเงินหมดหน้าตักในสินทรัพย์นี้ประเภทเดียวเพื่อคาดหวังจังหวะราคาขาขึ้น ทว่ากลับเข้าลงทุนผิดจังหวะแล้วราคาปรับตัวลงอย่างรุนแรง ครั้นจะใช้กลยุทธ์ Hold เพื่อรอให้ราคาปรับฟื้นกลับมา แต่หากนักลงทุนท่านนั้นยังมีภาระค่าใช้จ่าย อื่นๆ คงจะไม่ดีเป็นแน่

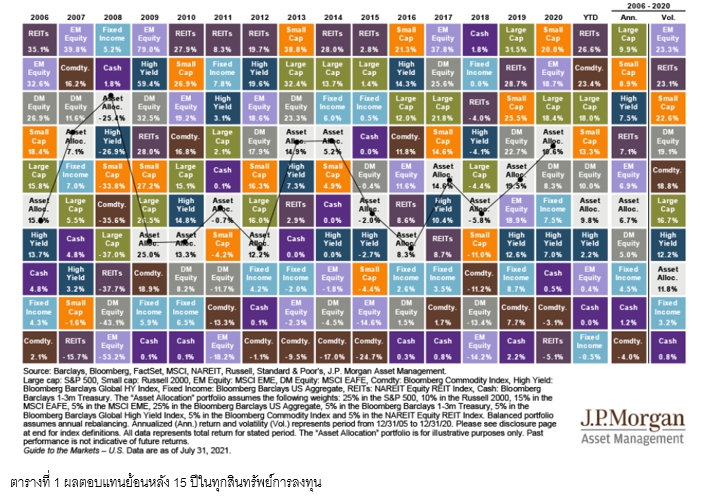

เมื่อพิจารณาถึงความเคลื่อนไหวของราคาสินทรัพย์ประเภทต่างๆ ไม่ว่าจะเป็นตราสารหนี้, หุ้นกู้ High Yield, หุ้นบริษัทขนาดใหญ่, หุ้นประเทศในกลุ่มพัฒนาแล้ว, หุ้นประเทศในกลุ่มกำลังพัฒนา, สินค้าโภคภัณฑ์ หรือรีท (REITs) ในช่วงระยะเวลากว่า 15 ปีที่ผ่านมา (ตารางที่ 1)

จะเห็นได้ว่าไม่มีสินทรัพย์ใดที่จะเป็นผู้ชนะหรือผู้แพ้ตลอดกาลในทุกช่วงเวลา (ผู้เขียนขอเสริมว่ามีสินทรัพย์ประเภทเดียวที่มีความผันผวนต่ำตลอดเวลา แต่ในมุมมองผู้เขียนถือว่าเป็นผู้แพ้ในระยะยาว นั่นคือการถือเงินสด โดยจะขอกล่าวถึงในโอกาสข้างหน้าครับ)

การที่นักลงทุนจะสามารถทำนายตลาดหรือคาดการณ์จังหวะการเข้าออกทำกำไรได้ถูกต้องทุกครั้งเป็นไปได้ยากมาก หนึ่งในกลยุทธ์การลงทุนที่มีโอกาสประสบความสำเร็จได้ในระยะยาว คือ Global Asset Allocation หรือการกระจายการลงทุนในทุกสินทรัพย์ในระดับมหภาค จากตัวอย่างในตารางที่ 1 การจัดพอร์ตโดยกระจายน้ำหนักการลงทุนในสินทรัพย์ประเภทหุ้นในภูมิภาคต่างๆ ราว 55%, ตราสารหนี้ 35%, สินค้าโภคภัณฑ์ 5%, และ REITs 5% นับว่าเป็นทางเลือกที่น่าสนใจทีเดียว

กล่าวคือ ในจังหวะที่ดีที่สุดก็ทำผลตอบแทนต่อปีที่ 25% แม้เผชิญกับวิกฤตที่รุนแรงก็มี Max Drawdown ที่ 25.4% ในระยะยาวสามารถทำผลตอบแทนเฉลี่ย 6.7% ต่อปี แต่มีความผันผวนของพอร์ตลงทุนที่ไม่สูงมาก (Vol. 11.8%) ดังนั้นสำหรับนักลงทุนที่ตั้งใจจะลงทุนระยะยาว รับความเสี่ยงได้ปานกลาง คาดหวังต่อผลตอบแทนราวๆ 6-7% ไม่อยากพะวงกับปัจจัยทางเศรษฐกิจที่จะเข้ามากระทบตลอดเวลา การจัดทัพลงทุนแบบ Asset Allocation โดยเฉพาะการลงทุนในทุกสินทรัพย์ทั่วโลกก็ดูจะเป็นทางเลือกที่น่าสนใจเลยทีเดียว