")

ธุรกิจประกันชีวิต งวด 9 เดือนแรกปี’64 กวาดเบี้ยรับรวม 439,181 ล้านบาท เติบโต 2.28% ช่องทางตัวแทนหด-ขายผ่านธนาคารพุ่ง ด้าน “นายกสมาคมฯ” เผยแนวโน้มไตรมาส 4 ธุรกิจยังเผชิญความท้าทายรอบด้าน ย้ำเงินกองทุนแกร่ง ทุกบริษัทยึดมั่นข้อตกลงตามสัญญา

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- อะไรทำให้ “ทองคำ” แพง สงคราม หรือการเก็งกำไร ?

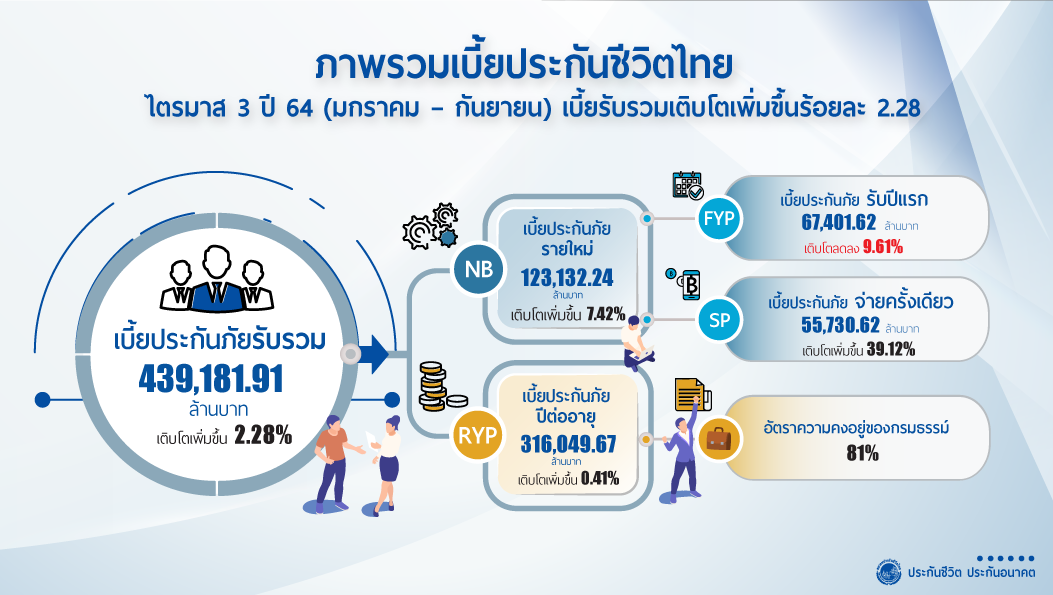

วันที่ 4 พฤศจิกายน 2564 นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า งวด 9 เดือนแรกปีนี้(ม.ค.-ก.ย.64) ธุรกิจประกันชีวิตทั้งระบบมีผลงานเบี้ยประกันชีวิตรับรวมทั้งสิ้น 439,181.91 ล้านบาท เติบโต 2.28% เมื่อเทียบจากช่วงเดียวกันปีก่อน แยกเป็นเบี้ยประกันภัยรับรายใหม่ จำนวน 123,132.24 ล้านบาท เพิ่มขึ้น 7.42% และเบี้ยประกันภัยรับปีต่อไป 316,049.67 ล้านบาท เพิ่มขึ้น 0.41% มีอัตราความคงอยู่ของกรมธรรม์ประกันชีวิต 81%

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย 1.เบี้ยประกันรับปีแรก จำนวน 67,401.62 บาท ลดลง 9.61% และ 2.เบี้ยประกันภัยรับชำระครั้งเดียว จำนวน 55,730.62 ล้านบาท เพิ่มขึ้น 39.12%

เบี้ยรับจำแนกเป็นตามช่องทางการจำหน่ายคือ อันดับ 1 การขายผ่านตัวแทนประกันชีวิต จำนวน 217,489 ล้านบาท ลดลง 0.47% มีสัดส่วน 49.52% ยังคงถือเป็นช่องทางการขายหลักของธุรกิจประกันชีวิต

อันดับ 2 การขายผ่านธนาคาร จำนวน 183,117 ล้านบาท เพิ่มขึ้น 5.68% มีสัดส่วน 41.70% อันดับ 3 การขายผ่านช่องทางนายหน้า จำนวน 19,383 ล้านบาท เพิ่มขึ้น 3.26% มีสัดส่วน 4.41%

อันดับ 4 การขายผ่านช่องทางโทรศัพท์ จำนวน 10,599 ล้านบาท เพิ่มขึ้น 1.53% มีสัดส่วน 2.41% อันดับ 5 การขายผ่านช่องทางอื่น ๆ จำนวน 8,015 ล้านบาท เพิ่มขึ้น 3.38% มีสัดส่วน 1.83%

อันดับ 6 การขายผ่านช่องทางดิจิทัล จำนวน 550 ล้านบาท ลดลง 6.73% มีสัดส่วน 0.13% และอันดับ 7 การขายผ่านช่องทางไปรษณีย์ จำนวน 29 ล้านบาท ลดลง 16.43% มีสัดส่วน 0.01%

นายสาระ กล่าวต่อว่า ผลิตภัณฑ์ประกันชีวิตที่ได้รับความนิยมและมีการเติบโตสูงอย่างต่อเนื่องมาตั้งแต่ต้นปี 63 ได้แก่ ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Investment Link) ซึ่งมีเบี้ยประกันภัยรับรวม 34,525 ล้านบาท เติบโตสูงถึง 88.86% สัญญาเพิ่มเติมประกันสุขภาพ (Health) มีเบี้ยประกันภัยรับรวม 58,960 บาท เติบโต 9.28% สัญญาเพิ่มเติมโรคร้ายแรง (CI) มีเบี้ยประกันภัยรับรวมประมาณ 11,428 ล้านบาท เติบโต 6.53% และผลิตภัณฑ์ประกันชีวิตแบบบำนาญ (Pension) ที่มีเบี้ยประกันภัยรับรวม 6,424 ล้านบาท เติบโต 4.37%

ทั้งนี้จากการที่ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Universal Life และ Unit Linked) เติบโตเพิ่มขึ้นสูงถึง 88.86% นั้น เนื่องจากแบบประกันดังกล่าวสามารถตอบโจทย์ความต้องการของผู้เอาประกันภัยได้ครบทุกช่วงวัยทั้งเรื่องผลตอบแทนจากการลงทุน และให้ความคุ้มครองประกันชีวิตอีกด้วย

ส่วนผลิตภัณฑ์ประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันสุขภาพและโรคร้ายแรง (Health & CI) มีอัตราการเติบโตที่เพิ่มขึ้น เนื่องจากค่ารักษาพยาบาลมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องทุกปี รวมถึงสถานการณ์การระบาดของเชื้อโควิด-19 ที่ยังคงเพิ่มจำนวนผู้ติดเชื้ออย่างต่อเนื่องทุกวัน พร้อมกันนี้ยังมีสถานการณ์การเจ็บป่วยด้วยโรคร้ายแรงอื่นๆ ที่น่ากังวลอีกหลายโรค จึงทำให้ประชาชนต้องตระหนักถึงความสำคัญของการวางแผนบริหารความเสี่ยงด้านสุขภาพเพิ่มมากขึ้น

สำหรับผลิตภัณฑ์บำนาญที่มีอัตราการเติบโตสูงขึ้น เป็นการสอดรับกับทิศทางการเข้าสู่สังคมผู้สูงวัยของประเทศไทย เนื่องจากแบบประกันดังกล่าว สามารถนำมาช่วยในการบริหารความมั่นคงของชีวิตในยามเกษียณได้เป็นอย่างดี ซึ่งธุรกิจประกันชีวิตได้พัฒนาและส่งเสริมให้ผลิตภัณฑ์ประกันบำนาญนี้สามารถตอบโจทย์ชีวิตหลังเกษียณได้อย่างครอบคลุม

สำหรับไตรมาสสุดท้ายปี 64 ภาคธุรกิจประกันชีวิตยังต้องเผชิญกับโอกาสและความท้าทายรอบด้าน แต่ถึงอย่างไรก็ยังคงมุ่งมั่นที่จะพัฒนาผลิตภัณฑ์ประกันชีวิตให้มีความหลากหลาย เพื่อตอบโจทย์ความต้องการได้ทุกกลุ่มเป้าหมายและสอดคล้องกับสถานการณ์ในปัจจุบัน ไปควบคู่กับพัฒนาช่องทางการขายในรูปแบบดิจิทัลและการบริการผ่านระบบออนไลน์ พัฒนาคุณภาพการบริการหลังการขาย

รวมทั้งพัฒนาบุคลากรโดยเฉพาะอย่างยิ่งตัวแทนและนายหน้าประกันชีวิต โดยมุ่งพัฒนาทักษะเดิม (Up-skill) เพิ่มเติมทักษะใหม่ (Re-skill) ยกระดับความรู้ความสามารถ สร้างมาตรฐานการทำงานแบบชีวิตวิถีใหม่ พร้อมให้การบริการที่เป็นมืออาชีพ โดยยึดมั่นจรรยาบรรณและจริยธรรมในการประกอบอาชีพอย่างต่อเนื่อง เพื่อเป็นการสร้างความเชื่อมั่นและภาพลักษณ์ธุรกิจประกันชีวิตให้เป็นที่น่าเชื่อถือ ไว้วางใจ

“บริษัทประกันชีวิตทุกบริษัทพร้อมยึดมั่นในข้อตกลงตามสัญญาที่ได้ออกให้แก่ผู้เอาประกันภัยทุกราย และพร้อมที่จะปฏิบัติตามเงื่อนไขของกรมธรรม์ประกันภัยจนครบกำหนดสัญญา โดยมีการบริหารจัดการความเสี่ยงอย่างรอบด้าน ทั้งก่อนและหลังการรับประกันภัย สะท้อนให้เห็นจากการที่ธุรกิจประกันชีวิตมีความเพียงพอของเงินกองทุนอยู่ในระดับที่แข็งแกร่ง ด้วยอัตราส่วนความเพียงพอของเงินกองทุนที่ 323% ณ สิ้นไตรมาส 2/64 (ข้อมูล คปภ.)

นับว่าสูงกว่าระดับเงินกองทุนที่กฎหมายกำหนดที่ต้องดำรงตามเกณฑ์ที่ 120% และเพียงพอต่อการปฏิบัติตามข้อผูกพันในกรมธรรม์ประกันภัยทุกกรมธรรม์ที่ออกให้แก่ผู้เอาประกันภัย ”นายกสมาคมประกันชีวิตไทย กล่าว

ปรับ 4 ครั้ง ลง 200 บาท ทองรูปพรรณบาทละ 41,950 บาท")