ธปท.เผยยังไม่จำเป็นต้องขึ้นดอกเบี้ยตามต่างประเทศ ระบุยึดกรอบการดำเนินนโยบายการเงิน 3 ด้าน หนุนเศรษฐกิจฟื้นตัว-เงินเฟ้อ-เสถียรภาพระบบการเงิน ยันเงินเฟ้อมีแนวโน้มเพิ่มขึ้นจาก 1.4% เป็น 1.7% มองเป็นปัจจัยชั่วคราวจากราคาน้ำมัน- Supply Disruption คาดคลี่คลายครึ่งหลังของปีและยึดเหนี่ยวในกรอบ 1-3% พร้อมเกาะติดการส่งผ่านต้นทุนใกล้ชิด

วันที่ 10 มกราคม 2565 นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน ธปท.กล่าวในงานประชุมนักวิเคราะห์ (Analyst Meeting) ครั้งที่ 4/2564 ว่า จากทิศทางการดำเนินนโยบายการเงินที่แตกต่างกัน (Policy Divergence) ในส่วนของนโยบายการเงินไทยยังคงยึดกรอบเป้าหมาย 3 ด้าน ได้แก่

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- KNLA ถอนกำลังจากเมียวดี ไปโจมตีทหารเมียนมากองพล 55 ผู้ลี้ภัยข้ามฝั่งกลับแล้ว

1.การเติบโตเศรษฐกิจ ในแง่เศรษฐกิจยังเป็นประเด็นสำคัญ โดยนโยบายยังคงหนุนเศรษฐกิจฟื้นตัวไม่สะดุด แม้ว่าจะมีความเสี่ยงด้านการระบาดของโอมิครอนที่ยังจับตาใกล้ชิด

2.อัตราเงินเฟ้อในระยะปานกลางที่ปรับจาก 1.4% เป็น 1.7% เป็นการปรับเพิ่มขึ้นชั่วคราวจากราคาพลังงานเป็นหลัก แต่หากดูการคาดการณ์ในระยะข้างหน้ายังอยู่ในกรอบเฉลี่ย 1.8-1.9% อย่างไรก็ดี กนง.ยังคงติดตามใกล้ชิด ทั้งเรื่อง Supply Disruption หรือช็อกที่เกิดจากการประชุม เป็นต้น

3.ด้านเสถียรภาพระบบการเงิน ธปท.ยังคงให้ความสำคัญกับเรื่องหนี้ครัวเรือนและหนี้ภาคธุรกิจ ซึ่งอยู่ในระดับสูงอาจจะฉุดรั้งการเติบโตเศรษฐกิจในระยะข้างหน้า

โดย ธปท.พยายามออกมาตรการช่วยเหลือลูกหนี้ โดยเพิ่มแรงจูงใจในการแก้หนี้หรือปรับโครงสร้างหนี้ระยะยาว หรือมาตรการรวมหนี้ (Debt Consolidation)

ยังไม่จำเป็นขึ้นดอกเบี้ยตาม ตปท.

ทั้งนี้ ธปท.ให้น้ำหนักกับการเติบโตทางเศรษฐกิจ และหากเศรษฐกิจกลับมา และผลจากโอมิครอนกระทบครึ่งแรกของปีนี้ ธปท.ก็สามารถปรับเปลี่ยนนโยบายเพื่อดูแลเศรษฐกิจได้

“นโยบายการเงินสะท้อนการผ่อนคลายหลายช่องทาง ซึ่งค่าเงินบาทอ่อนจากปัจจัยการระบาดของโอมิครอน และหากนักท่องเที่ยวกลับมาได้ภายใน H2/65 เงินบาทอาจจะไม่ได้อ่อนค่า หรือช็อกจากนโยบายการเงินต่างประเทศจะกระทบต่อเศรษฐกิจไทยยังไงนั้น โดยหากดูโครงสร้างเศรษฐกิจไทย จะเห็นว่าของไทยเป็นตลาดเกิดใหม่ (EM) ที่ไม่ได้ผันผวนเหมือนประเทศใน EM อื่น เพราะในแง่เงินทุนเคลื่อนย้ายนักลงทุนต่างชาติลงทุนในบอนด์สัดส่วน 9% ต่ำกว่าประเทศมาเลเซียและอินโดนีเซีย และหุ้นถือ 25% ต่ำกว่ามาเลเซียและเกาหลี”

กรณีตลาดพัฒนาแล้วปรับดอกเบี้ยขึ้นอาจจะกระทบผ่านผลตอบแทนพันธบัตร (บอนด์ยีลด์) ปรับสูงขึ้น ซึ่งอาจจะกระทบไทยได้ แต่จะกระทบเศรษฐกิจไทยจำกัด เพราะต้นทุนการระดมทุนของภาคเอกชนมีจำกัด โดยประมาณ 90% จะระดมทุนผ่านธนาคารพาณิชย์ โดยเฉพาะภาคธุรกิจเอสเอ็มอีและครัวเรือน และอีกราว 10% เป็นการระดมทุนผ่านหุ้นกู้เอกชน จึงมีผลกระทบต่อไทยจำกัด

“ดังนั้น กรณีที่ต่างประเทศมีการปรับนโยบายการเงิน โดยการขึ้นดอกเบี้ยนโยบาย อาจไม่ใช่ปัจจัยที่ทำให้ กนง.ต้องปรับนโยบายการเงินโดยการขึ้นดอกเบี้ยตาม” นายสุรัชกล่าว

เงินเฟ้อสูงแค่ปัจจัยชั่วคราว เกาะติดการส่งผ่านต้นทุน

นายสักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า แนวโน้มอัตราเงินเฟ้อปรับตัวสูงขึ้นกว่าประมาณการ โดยอัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับสูงขึ้นชั่วคราวในช่วงครึ่งแรกของปีนี้ แต่ในกรอบเป้าหมายตลอดช่วงประมาณการอัตราเงินเฟ้อคาดการณ์ยังยึดเหนี่ยวอยู่ในกรอบเป้าหมายไม่เกิน 3%

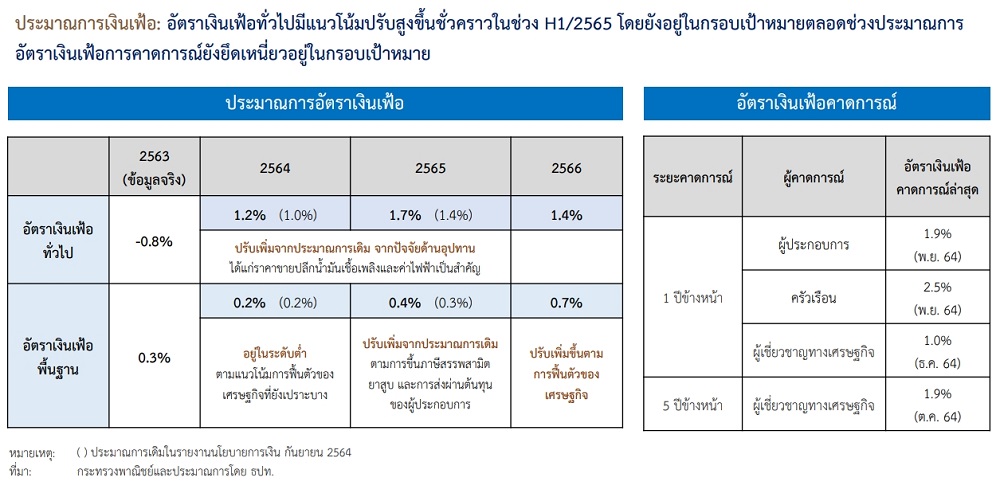

โดยอัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับเพิ่มขึ้น โดย ธปท.ได้ปรับประมาณการอัตราเงินเฟ้อในปี 2564 จากเดิมอยู่ที่ 1% เป็น 1.2% และปี 2565 จาก 1.4% เป็น 1.7% และปี 2566 อยู่ที่ 1.4% โดยสาเหตุการปรับประมาณอัตราเงินเฟ้อขึ้นมาจากปัจจัยด้านอุปทานชะงัก หรือ Supply Disruption และราคาขายปลีกน้ำมันเชื้อเพลิงและค่าไฟฟ้าเป็นสำคัญ

โดยประเมินว่าราคาน้ำมันมีแนวโน้มปรับเพิ่มขึ้นชั่วคราว และจะทยอยลดลงในช่วงครึ่งหลังของปี 2565 ซึ่งกรอบประมาณการราคาน้ำมันดิบในปี 2565 อยู่ที่ 68.3 ดอลลาร์ต่อบาร์เรล จากเดิมอยู่ที่ 65.5 ดอลลาร์ต่อบาร์เรล และในปี 2566 อยู่ที่ 69.5 ดอลลาร์ต่อบาร์เรล

ขณะที่อัตราเงินเฟ้อพื้นฐานปรับขึ้นเล็กน้อย เป็นผลมาจากเศรษฐกิจยังคงฟื้นตัวไม่เต็มที่ ทำให้แรงกดดันด้านอุปสงค์ไม่มากนัก โดยในปี 2565 อัตราเงินเฟ้ออยู่ที่ 0.4% ปรับจาก 0.3% ซึ่งปรับตามการขึ้นภาษีสรรพสามิต ยาสูบ และการส่งผ่านต้นทุนของผู้ประกอบการ และในปี 2566 อัตราเงินเฟ้ออยู่ที่ 0.7% ปรับเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจ

ทั้งนี้ แม้ว่าแนวโน้มอัตราเงินเฟ้อมีแนวโน้มเพิ่มขึ้นเป็นเพียงปัจจัยชั่วคราว แต่ ธปท.ต้องติดตามการส่งผ่านต้นทุนของผู้ประกอบการที่สูงขึ้น โดยปัจจุบันจากการสำรวจพบว่าการส่งผ่านต้นทุนยังทำได้ค่อนข้างยาก เนื่องจากอุปสงค์ยังคงฟื้นตัวช้า ทำให้การปรับราคาในวงกว้างยังทำได้ยาก โดยการสำรวจพบว่า 55% ยังไม่ปรับเพิ่มราคาในอีก 3 เดือนข้างหน้า และมีประมาณ 34% ปรับเพิ่มขึ้นไม่เกิน 20%

“หากดูอัตราเงินเฟ้อคาดการณ์ในระยะ 1 ปี และ 5 ปีข้างหน้ายังคงอยู่ในกรอบเป้าหมายไม่เกิน 3% สะท้อนว่าผู้ร่วมตลาดจะทยอยปรับลดลงในระยะต่อไป แต่ปัจจัยที่มีผลกระทบยังมีความไม่แน่นอน โดยเฉพาะเรื่องของราคาพลังงาน แม้ว่าเราจะมองว่าราคาจะปรับลดลงในช่วงครึ่งหลังของปี 2565 แต่ยังต้องติดตามการส่งผ่านต้นทุนไปยังผู้บริโภคที่อาจมากกว่าที่ประเมินไว้ และปัญหา Supply Disruption ที่อาจยืดเยื้อได้ จึงทำให้เงินเฟ้ออยู่ในด้านขาเสี่ยงเพิ่มขึ้นได้”

พร้อมใช้เครื่องมือ หากเงินเฟ้อหลุดกรอบ 1-3%

ภายใต้สถานการณ์เศรษฐกิจโลกที่เปลี่ยนไป อัตราเงินเฟ้อเร่งขึ้น นโยบายการเงินจะรับมืออย่างไร นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ภายใต้แรงส่งด้านนักท่องเที่ยวน้อยลง ขณะที่อัตราเงินเฟ้อเร่งขึ้น แต่ไม่ได้เป็นผลมาจากเศรษฐกิจร้อนแรง จึงเป็นความยาก

โดยทฤษฎี หากเงินเฟ้อขึ้นโดยอุปทานราคาพลังงานเริ่มจะทยอยปรับลดลง ซึ่งไม่คุ้มที่จะดึงเศรษฐกิจเพื่อให้เงินเฟ้อลดลง โดย ธปท.ให้น้ำหนักดูแลเศรษฐกิจ แต่ก็คงไม่ได้นิ่งนอนใจยังคงติดตามใกล้ชิด

“ในแง่เครื่องมือในการดูแลเงินเฟ้อ ภายใต้ขาเงินเฟ้อที่สูงขึ้น หากจำเป็นจริง การขึ้นดอกเบี้ยนโยบายก็คงเป็นเครื่องมือหลัก แต่คาดหวังว่า คือการสื่อสาร ที่เราพึ่งพาและใช้เป็นหลักในการดำเนินนโยบายการเงินตลอด 20 ปี ที่สร้างความน่าเชื่อถือ ให้สามารถยึดเหนี่ยวเงินเฟ้อคาดการณ์ให้อยู่ในระดับเหมาะสม 1-3% หากตราบใดที่เงินเฟ้อยังยึดเหนี่ยวอยู่ในกรอบ เชื่อว่าจะสามารถลดทอนปัญหาเงินเฟ้อที่เพิ่มขึ้นได้ระดับหนึ่ง” นายปิติ กล่าว

พุ่งขึ้น 250 บาท ทองรูปพรรณ 41,100 บาท")