คอลัมน์ นอกรอบ

โดย เศรษฐพุฒิ สุทธิวาทนฤพุฒิ และคณะ

- ร้านธงฟ้า 1.4 แสนแห่ง พร้อมรับดิจิทัลวอลเลต เช็กจังหวัดไหนร้านธงฟ้ามาก-น้อยสุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

ประเทศไทยทุกวันนี้ หากดูไปแล้วก็มีปัจจัยสนับสนุนการลงทุนภาคเอกชนอยู่หลายอย่าง ไม่ว่าจะเป็นดอกเบี้ยที่ต่ำ สภาพคล่องในธนาคารที่มีล้นเหลือเพียงพอที่จะปล่อยสินเชื่อ ส่วนฐานะทางการเงินของธุรกิจเองก็แข็งแกร่ง มิหนำซ้ำภาครัฐยังเข็นมาตรการดึงดูดการลงทุนออกมาหลายโครงการ ทั้งเพิ่มสิทธิประโยชน์ทางภาษี ทั้งเร่งลงทุนโครงสร้างพื้นฐาน เมื่อเป็นเช่นนี้ หลายคนจึงอดตั้งคำถามไม่ได้ว่า…

แล้วทำไมการลงทุนของเอกชนไทยจึงต่ำมานาน ออกอาการเหมือนคนป่วยซึมมานาน

ล่าสุดภาครัฐผลักดันนโยบาย Thailand 4.0 ซึ่งเป็นโอกาสอันดีที่จะช่วยแก้ปัญหาการลงทุนต่ำ แต่ก่อนจะลงมือแก้ปัญหานี้ การเริ่มทำความเข้าใจว่าอะไรคือสาเหตุที่แท้จริงของปัญหา น่าจะช่วยให้การออกแบบนโยบาย Thailand 4.0 ช่วยรักษาอาการซึมนานของการลงทุนได้ตรงจุดมากขึ้น

บทความชุดนี้จึงพยายามนำเสนอการวิเคราะห์การลงทุนภาคเอกชนของไทย โดยแบ่งเป็น 3 บทความย่อย คือ การวิเคราะห์ข้อเท็จจริงเกี่ยวกับการลงทุนไทย หาสาเหตุที่แท้จริงของการลงทุนต่ำ รวมถึงพยายามวาดภาพหน้าตาการลงทุนภาคเอกชนในอนาคต เพื่อตอบข้อซักถามเรื่องที่หลายฝ่ายมีข้อสงสัยตลอดช่วงปีที่ผ่านมา และสร้างความเข้าใจเชิงนโยบาย ตลอดจนสนับสนุนให้เกิดการหารือและแลกเปลี่ยนความคิดเห็นในเชิงสร้างสรรค์ โดยจะเริ่มด้วยบทความย่อย “8 ข้อเท็จจริงการลงทุนไทย” เป็นอันดับแรก

ทั้งนี้ บทความชุดนี้มีวัตถุประสงค์เพื่อตอบข้อซักถามเรื่องการลงทุนไทยที่หลายฝ่ายมีข้อสงสัยตลอดช่วงปีที่ผ่านมาว่า ทำไมการลงทุนภาคเอกชนของไทยต่ำมานาน และเพื่อสร้างความเข้าใจเชิงนโยบาย ตลอดจนสนับสนุนให้เกิดการหารือและแลกเปลี่ยนความคิดเห็นในเชิงสร้างสรรค์ บนพื้นฐานของข้อมูลและการวิเคราะห์อันจะเป็นประโยชน์ต่อการกำหนดยุทธศาสตร์การพัฒนาประเทศที่มั่นคงและยั่งยืน

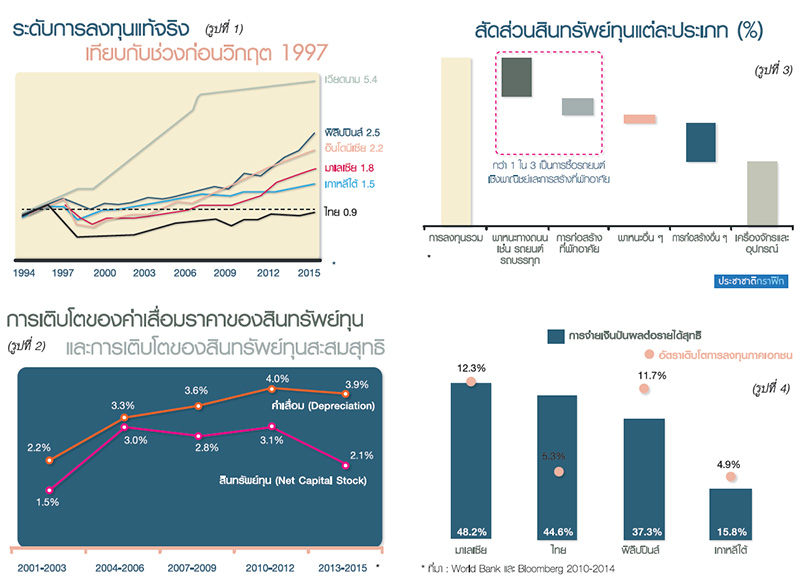

ข้อที่ 1 ผ่านไป 20 ปีแล้ว ไทยเป็นประเทศเดียวที่ระดับการลงทุนแท้จริง ยังต่ำกว่าช่วงก่อนวิกฤตปี 1997 ขณะที่หลายประเทศสามารถฟื้นระดับการลงทุนขึ้นมาได้สูงกว่าในอดีตแล้ว อาทิ ระดับการลงทุนที่แท้จริงของเกาหลีใต้อยู่สูงกว่าก่อนเกิดวิกฤต 1.5 เท่า มาเลเซีย 1.8 เท่า อินโดนีเซีย 2.2 เท่า และฟิลิปปินส์ 2.5 เท่า ในขณะที่ไทยยังอยู่เพียง 0.9 เท่า

ข้อที่ 2 2 ใน 3 ของการลงทุนในปี 2013-2015 เป็นเพียงการลงทุนเพื่อทดแทนค่าเสื่อม สะท้อนว่าธุรกิจลงทุนใหม่ไม่ทันกับการเสื่อมสภาพของเครื่องจักรเก่า โดยค่าเสื่อมของสินทรัพย์ทุนในช่วงดังกล่าวมีอัตราการเติบโตเฉลี่ย 3.9% ต่อปี สูงกว่าการสะสมทุนสุทธิ (net capital stock) ที่เติบโต 2.1% ต่อปี

ข้อที่ 3 กว่า 1 ใน 3 ของเงินลงทุนในปี 2013-2015 เป็นการสร้างที่พักอาศัย และการซื้อรถยนต์เชิงพาณิชย์ ซึ่ง 60% เป็นรถกระบะ อาจไม่ช่วยให้ผลิตภาพการผลิตของไทยเพิ่มขึ้นมากนัก หรือเกิดกิจกรรมทางเศรษฐกิจที่ต่อเนื่องในระยะยาว ขณะที่การลงทุนในเครื่องจักรและอุปกรณ์มีสัดส่วนไม่ถึงครึ่งหนึ่งของการลงทุนรวม โดยในช่วงปี 2013-2015 การซื้อรถยนต์เชิงพาณิชย์และการสร้างที่พักอาศัยคิดเป็นประมาณ 24% และ 10% ของเงินลงทุนรวม ตามลำดับ อีกทั้งในช่วง 10 ปีที่ผ่านมา การซื้อรถยนต์เชิงพาณิชย์โตเฉลี่ยถึงปีละ 9% ในขณะที่การลงทุนในเครื่องจักรและอุปกรณ์มีอัตราการเติบโตเฉลี่ยเพียงปีละ 1%

ข้อที่ 4 มูลค่าการนำเข้าเครื่องจักรเฉลี่ยในปี 2014-2016 ลดลงราว 1.3 แสนล้านบาท เทียบกับปี 2013 ยิ่งไปกว่านั้น ธุรกิจที่นำเข้าเครื่องจักรมากขึ้นเมื่อเทียบกับ 3 ปีก่อน กลับเป็นธุรกิจโทรคมนาคม และพลังงานทดแทนที่คิดรวมกันเป็นสัดส่วนถึง 1 ใน 4 ของการนำเข้าเครื่องจักรและอุปกรณ์ทั้งหมด อีกทั้งยังเป็นธุรกิจที่ได้รับประโยชน์จากนโยบายส่งเสริมและการให้สัมปทานภาครัฐ สะท้อนว่าไม่ใช่เพียงระดับการลงทุนในช่วงปี 2013-2015

การซื้อรถยนต์เชิงพาณิชย์และการสร้างที่พักอาศัยคิดเป็นประมาณ 24% และ 10% ของเงินลงทุนรวมตามลำดับ อีกทั้งในช่วง 10 ปีที่ผ่านมา การซื้อรถยนต์เชิงพาณิชย์โตเฉลี่ยถึงปีละ 9% ในขณะที่การลงทุนในเครื่องจักรและอุปกรณ์มีอัตราการเติบโตเฉลี่ยเพียงปีละ 1%

มูลค่าการนำเข้าเครื่องจักรเฉลี่ยในปี 2014-2016 ลดลงราว 1.3 แสนล้านบาท เทียบกับปี 2013 ยิ่งไปกว่านั้น ธุรกิจที่นำเข้าเครื่องจักรมากขึ้นเมื่อเทียบกับ 3 ปีก่อน กลับเป็นธุรกิจโทรคมนาคม และพลังงานทดแทนที่คิดรวมกันเป็นสัดส่วนถึง 1 ใน 4 ของการนำเข้าเครื่องจักรและอุปกรณ์ทั้งหมด อีกทั้งยังเป็นธุรกิจที่ได้รับประโยชน์จากนโยบายส่งเสริมและการให้สัมปทานภาครัฐ สะท้อนว่าไม่ใช่เพียงระดับการลงทุนในภาพรวมที่ลดลง แต่ที่มาของเม็ดเงินลงทุนที่เหลืออยู่ ส่วนหนึ่งยังต้องพึ่งการสนับสนุนจากภาครัฐ ถ้าไม่มีนโยบายภาครัฐ เอกชนอาจไม่ได้ลงทุนขนาดนี้

อย่างไรก็ดี เริ่มเห็นมูลค่าการนำเข้าเครื่องจักรในไตรมาสแรกปี 2017 ดีขึ้นในอุตสาหกรรมอิเล็กทรอนิกส์ และเครื่องใช้ไฟฟ้าตามการส่งออกที่โตขึ้น

ข้อที่ 5 ในช่วง 10 ปีที่ผ่านมา มูลค่าเงินลงทุนสุทธิจากต่างประเทศ (Net Foreign Direct Investment : Net FDI) ที่ไหลเข้าไทยหายไปเกือบ 40% จนไทยกลายเป็นประเทศเดียวในอาเซียนที่สูญเสีย market share ในการดึงดูด Net FDI จากโลกในช่วง 10 ปีที่ผ่านมา ขณะที่ภูมิภาคอาเซียนเป็นภูมิภาคที่ดึงดูดเงินลงทุนทั่วโลกได้เพิ่มขึ้นมากที่สุดในเอเชีย

ข้อที่ 6 กว่า 3 ใน 4 ของ Net FDI ที่หายไป ลดลงในภาคอุตสาหกรรม (manufacturing) และมีข้อสังเกตอีกว่า Net FDI ที่หายไป เป็นเพราะเม็ดเงินลงทุนขาเข้าประเทศที่ลดลงมากกว่าการถอนการลงทุนออกไปต่างประเทศ โดยธุรกิจที่มียอดคงค้างการลงทุนต่างประเทศ (Outstanding FDI) ที่ลดลงมากที่สุด คือ อุตสาหกรรมเครื่องใช้ไฟฟ้าและชิ้นส่วน นอกจากนี้ บางส่วนของการลงทุนจากต่างประเทศในภาคบริการเป็นการควบรวมกิจการ (M&A) ไม่ใช่การลงทุนใหม่ ซึ่งอาจช่วยให้ผลิตภาพการผลิตของไทยเพิ่มขึ้นไม่มากนัก เช่น ปี 2013 มีธุรกิจหนึ่งควบรวมกิจการกัน มูลค่าสูงถึงครึ่งหนึ่งของเม็ดเงินลงทุนจากต่างประเทศในภาคบริการในปีนั้น

ข้อที่ 7 การออกไปลงทุนในต่างประเทศของธุรกิจไทยแซงหน้า FDI ไปแล้ว โดยในปี 2015-2016 มูลค่าการออกไปลงทุนสุทธิในต่างประเทศของธุรกิจไทย (Net Thailand Direct Investment : Net TDI) มีมูลค่า 3.9 แสนล้านบาท เพิ่มขึ้นจนแซงหน้า Net FDI ที่มีมูลค่า 2.4 แสนล้านบาทไปแล้ว

หรือหากเทียบกับเมื่อ 10 ปีก่อน Net TDI เพิ่มขึ้นถึง 12 เท่า ส่วนหนึ่งจากการเปิดเสรีเงินทุนเคลื่อนย้ายในปี 2012 ทำให้เงินลงทุนไทยที่ไปลงทุนต่างประเทศโตเฉลี่ยกว่า 6% ต่อปีหลังจากการเปิดเสรี

อย่างไรก็ดี แม้การออกไปลงทุนในต่างประเทศจะมีผลดีโดยตรงต่อการสร้างรายได้ให้แก่ธุรกิจ แต่ปัจจุบันยังไม่เห็นประโยชน์ในระดับประเทศที่ชัดเจนเท่าที่ควร เพราะอยู่ในช่วงเริ่มต้นของการเปิดเสรีเงินทุน จึงเห็นเงินส่งกลับจากต่างประเทศเฉลี่ยเพียง 7% ของ Net TDI

ข้อที่ 8 แม้ว่าธุรกิจมีกำไร แต่การลงทุนภาคเอกชนไทยต่ำ ทำให้จ่ายปันผลสูง โดยบริษัทในตลาดหลักทรัพย์ (บจ.) รายงานกำไรสุทธิปี 2016 ถึง 9 แสนล้านบาท เพิ่มขึ้น 30% จากปีก่อนหน้า สูงสุดในรอบ 5 ปี ขณะที่ธุรกิจไม่ค่อยลงทุนในประเทศ ทำให้ธุรกิจไทยจำเป็นต้องจ่ายปันผลสูง

จาก 8 ข้อเท็จจริงพบว่า ในช่วง 10 ปีที่ผ่านมา การลงทุนไทยส่ออาการเหมือนคนป่วยซึมมานาน และยังพยุงตัวไปแบบนิ่ง ๆ เห็นได้จากการลงทุนส่วนใหญ่เป็นเพียงเพื่อให้พอชดเชยกับค่าเสื่อม ยิ่งไปกว่านั้น ธุรกิจก็มีเงิน แต่ไม่ค่อยลงทุน จึงเกิดคำถามตามมาว่าเหตุใดจึงเป็นเช่นนั้น แล้วไทยควรทำอะไร และไม่ควรทำอะไร เพื่อกระตุ้นให้เกิดการลงทุนอีกครั้ง

(อ่านต่อได้ในบทความย่อยที่ 2 ทำไมระดับการลงทุนภาคเอกชนไทยต่ำ ควรทำและไม่ควรทำอะไร)