จากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ส่งผลกระทบโดยตรงต่อเศรษฐกิจของประเทศไทยอย่างรุนแรง เนื่องจากไทยเป็นประเทศอันดับต้น ๆ ของโลก ที่รายได้ส่วนใหญ่ของประเทศพึ่งพาภาคธุรกิจการท่องเที่ยว การส่งออกและนำเข้าในระดับที่สูงมาก ในการป้องกันการแพร่ระบาดของเชื้อโควิด-19 รัฐบาลเลือกใช้มาตรการการปิดประเทศ ออกพระราชกำหนด (พ.ร.ก.) ฉุกเฉิน ตามมาด้วย พ.ร.ก. ประกาศเคอร์ฟิว ทำให้กิจกรรมทางสังคมและเศรษฐกิจทั้งหมดหยุดชะงักชั่วคราว

ผู้ประกอบการและบริษัทต่าง ๆ ไม่สามารถดำเนินกิจกรรมทางธุรกิจได้เหมือนดังเดิม จึงจำเป็นอย่างยิ่งที่รัฐบาลต้องหามาตรการทางการเงินที่จะเข้ามาฟื้นฟู เยียวยา ช่วยเหลือและแก้ไขปัญหาทางเศรษฐกิจอย่างรอบคอบและรวดเร็ว ด้วยเวลาและงบประมาณที่มีอยู่อย่างจำกัด รัฐบาลจึงได้ออกมาตรการเสริมสภาพคล่องที่เรียกว่า สินเชื่อดอกเบี้ยต่ำ หรือ Soft loan ด้วยเม็ดเงิน มหาศาลมากถึง 6.5 แสนล้านบาท เพื่ออัดฉีดกระแสเงินสดเข้าสู่ระบบเศรษฐกิจของประเทศผ่านธนาคารแห่งประเทศไทย

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- อย. เตือนอย่าซื้อผลิตภัณฑ์ CDS มาทาน อันตรายถึงชีวิต

- แห่ขายที่ดินพ่วงโรงงาน เอกชนถอดใจ-สินค้าจีนตีตลาด

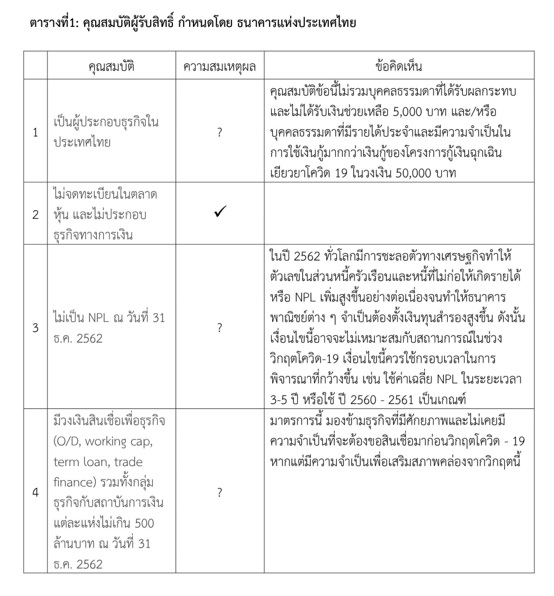

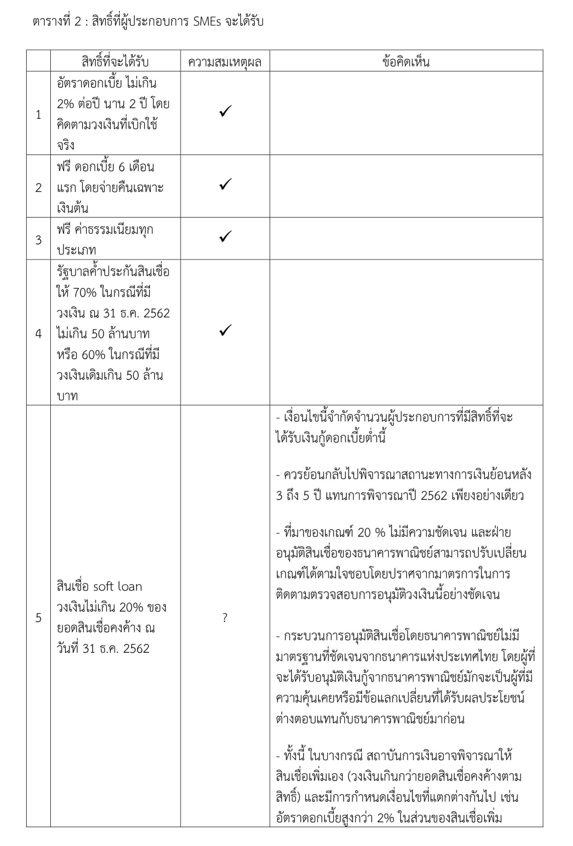

มาตรการสนับสนุนสินเชื่อ Soft loan เป็นมาตรการที่ภาคเอกชนได้ตั้งความคาดหวังไว้อย่างสูง โดยเฉพาะอย่างยิ่งเหล่าผู้ประกอบการ SMEs ที่มีเงินทุนหมุนเวียนอย่างจำกัด เมื่อเผชิญปัญหาวิกฤตทางเศรษฐกิจก็จะเป็นกลุ่มต้น ๆ ที่ได้รับผลกระทบอย่างหนัก ดังนั้นเงินกู้ดอกเบี้ยต่ำนี้จะมาช่วยประคับประคองและชะลอสถานการณ์อันย่ำแย่ที่ธุรกิจเหล่านี้ประสบอยู่ โดยหลักการ มาตรการ Soft loan นี้ มีประโยชน์และมีความสำคัญต่อระบบเศรษฐกิจเป็นอย่างยิ่ง รัฐบาลและธนาคารแห่งประเทศไทยจึงควรพิจารณาอย่างรอบคอบถึงผลกระทบที่จะเกิดขึ้นจากการใช้มาตรการดังกล่าวตามที่สรุปไว้ในตารางด้านล่างนี้

แหล่งที่มา เว็บไซต์ธนาคารแห่งประเทศไทย

แหล่งที่มา เว็บไซต์ธนาคารแห่งประเทศไทย

แหล่งที่มา เว็บไซต์ธนาคารแห่งประเทศไทย

ประเด็นเฉพาะหน้าที่สำคัญในขณะนี้ คือ การที่ผู้ประกอบการ SMEs สามารถเข้าถึงสินเชื่อ Soft loan ได้หรือไม่ อย่างไร คุณสมบัติของผู้ประกอบการที่จะขอรับความช่วยเหลือที่ธนาคารแห่งประเทศไทยกำหนด มีความเป็นไปได้มากน้อยแค่ไหน สำหรับผู้ประกอบการ SMEs ส่วนใหญ่ที่ประสบปัญหาขาดเงินหมุนเวียนในธุรกิจที่จะสามารถเข้าถึงสินเชื่อ Soft loan นี้ได้

จากผลการสำรวจเบื้องต้นของนักเรียนปริญญาเอกของสถาบันบัณฑิตบริหารธุรกิจศศินทร์ แห่งจุฬาลงกรณ์มหาวิทยาลัย ได้ทำการสุ่มตัวอย่างและสัมภาษณ์ผู้ประกอบการ SMEs ทั่วประเทศไทย พบว่า ในขณะนี้มีผู้ประกอบการ SMEs จำนวนมากมีการร้องเรียนผ่านสื่อต่าง ๆ เพื่อถามหาเงินกู้ดอกเบี้ยต่ำที่รัฐบาลนำมาใช้ช่วยเสริมสภาพคล่องในวิกฤติโควิด-19 นี้ แต่ไม่สามารถหาคำตอบได้ ส่วนผู้ประกอบการ SMEs ที่ได้รับการอนุมัติสินเชื่อแบบด่วนและรวดเร็วนั้น ส่วนใหญ่เป็นกลุ่มลูกค้าของธนาคารพาณิชย์ที่มีสายสัมพันธ์แน่นแฟ้นและคุ้นเคยกันมาก่อน หรือมีข้อตกลงระหว่างกันในการซื้อผลิตภัณฑ์ทางการเงินควบคู่กับการได้รับสินเชื่อ Soft loan นี้ เช่น การทำประกันชีวิตเพื่อคุ้มครองสินเชื่อเต็มวงเงิน เป็นต้น มาตรการนี้ยังมีช่องโหว่ในทางปฏิบัติอีกมากมายที่ควรจับตามองเช่น

– การที่ธนาคารพาณิชย์ได้เงินกู้ดอกเบี้ยต่ำจากธนาคารของรัฐและนำเงินกู้ดอกเบี้ยต่ำนี้ไปปล่อยกู้ให้กับผู้ประกอบการ SMEs ในอัตราที่สูงขึ้น

– เงินกู้ Soft loan ของธนาคารแห่งประเทศไทย ตามหลักการที่ถูกต้อง ไม่ควรคิดค่าธรรมเนียมใดๆ แต่ Soft loan ที่มาจากธนาคารพาณิชย์บางแห่ง อาจมีการคิดค่าธรรมเนียมที่ยากจะตรวจสอบได้ และทำให้ดอกเบี้ยที่คิดว่าต่ำกลายเป็นดอกเบี้ยเงินกู้ที่สูงกว่าดอกเบี้ยในสภาวะปกติ

– เงินกู้ดอกเบี้ยต่ำนั้นอาจจะกลายเป็นช่องทางหาเงินของผู้ประกอบการ SMEs บางกลุ่มที่ได้รับเงินกู้จากธนาคารพาณิชย์และนำเงินดังกล่าวมาหาประโยชน์ส่วนตัวโดยการปล่อยกู้ให้กับผู้ประกอบการ SMEs ที่ไม่สามารถกู้โดยตรงได้จากธนาคารพาณิชย์

ยิ่งไปกว่านั้นสิ่งที่สำคัญที่สุดที่ต้องเฝ้าระวัง คือเมื่อสภาผู้แทนราษฎรได้มีมติอนุมัติพระราชกำหนดให้อำนาจกระทรวงการคลังสามารถกู้เงินเพื่อแก้ไขปัญหา เยียวยา และฟื้นฟูเศรษฐกิจและสังคม ที่ได้รับผลกระทบจากการระบาดของเชื้อไวรัสโควิด-19 เป็นจำนวนวงเงิน 1.9 ล้านล้านบาทแล้วนั้น การจัดสรรเงินงบประมาณก้อนโตนี้มีธรรมาภิบาล ความโปร่งใส และมีมาตรการตรวจสอบที่ชัดเจนเพื่อให้วงเงินนี้ไปถึงกลุ่มเป้าหมายโดยเฉพาะผู้ประกอบการ SMEs ที่ได้รับผลกระทบอย่างหนักจากวิกฤตนี้ หรือไม่ อย่างไร สิ่งที่ต้องติดตามต่อไปคือเจตนารมณ์ที่ดีของรัฐบาลโดยผ่านธนาคารแห่งประเทศไทย ธนาคารพาณิชย์จะสามารถปฏิบัติตามได้มากน้อยเพียงใด แบงก์ชาติมีมาตรการตรวจสอบและติดตามผลของการดำเนินการอนุมัติปล่อยเงินนี้ไปถึงกลุ่มเป้าหมายหรือไม่ และมีการคิดค่าธรรมเนียมการพิจารณาอนุมัติสินเชื่อหรือไม่ และทำไม ผู้ประกอบการ SMEs จำนวนมากมายถึงเอื้อมไม่ถึงเงินกู้ดอกเบี้ยต่ำนี้

**บทความนี้เขียนโดย

1. ศาสตราจารย์ ดร.ศิริมล ตรีพงษ์กรุณา University of Western Australia

2. ศาสตราจารย์ ดร.ภรศิษฐ์ จิราภรณ์ Pennsylvania State University

3. รองศาสตราจารย์ ดร.พัฒนาพร ฉัตรจุฑามาส Sasin School of Management

4. นายศรัณยู อึ๊งภากรณ์

5. นางสาว นพรัตน์ วงศ์สินหิรัญ