คอลัมน์ ช่วยกันคิด

โดย กณิศ อ่ำสกุล ศูนย์วิจัย Krungthai COMPASS ธ.กรุงไทย

ธุรกิจพัฒนาที่อยู่อาศัยถือเป็นหนึ่งในธุรกิจที่ต้องเผชิญกับปัจจัยลบอย่างต่อเนื่องมาตั้งแต่ปี 2019 ไม่ว่าจะเป็น 1) การบังคับใช้เกณฑ์ LTV ใหม่ของธนาคารแห่งประเทศไทย (ธปท.) ที่ส่งผลกระทบโดยตรงให้ผู้กู้ซื้อที่อยู่อาศัยตั้งแต่สัญญาที่ 2 เป็นต้นไป ตลอดจน 2) การแข็งค่าของเงินบาทเมื่อเทียบกับเงินหยวน ที่ทำให้ที่อยู่อาศัยในไทยมีราคาแพงขึ้นในสายตาของผู้ซื้อชาวจีน ทั้งนี้ แม้ในช่วงปลายปีที่ผ่านมาจะมีปัจจัยบวกเข้ามาบ้าง จากการที่ภาครัฐได้ออกมาตรการลดค่าธรรมเนียมการโอน และจดจำนองให้เหลือรายการละ 0.01% แต่ความหวังที่ตลาดที่อยู่อาศัยจะกลับมาเติบโตได้อีกครั้งก็ดูจะเหมือนดับลงจากการแพร่ระบาดของโควิด-19 ซึ่งเป็นปัจจัยลบที่หนักหนาสาหัสกว่าที่ผ่านมาเสียอีก

ในบทความนี้ได้วิเคราะห์ว่าการแพร่ระบาดของโควิด-19 ส่งผลกระทบอย่างไรต่อความต้องการซื้อที่อยู่อาศัยของผู้บริโภค ? ภาวะตลาดที่อยู่อาศัยในช่วงปี 2020-2021 จะมีทิศทางอย่างไร ? พร้อมตอบคำถามว่า พฤติกรรมของผู้บริโภคในยุค new normal จะเปลี่ยนแปลงไปอย่างไร ? เพื่อให้ผู้พัฒนาอสังหาฯสามารถนำไปใช้ในการออกแบบ และพัฒนาที่อยู่อาศัยให้ตรงกับความต้องการของผู้บริโภคให้มากที่สุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- เงื่อนไขปุ๋ยลดราคาเฟส 2 สูตรไหน-พืชชนิดใดบ้าง

โควิด-19 ส่งผลกระทบต่อความต้องการซื้อที่อยู่อาศัยอย่างไร ?

พบว่าภายใต้ภาวะเศรษฐกิจที่มีแนวโน้มหดตัวอย่างรุนแรง (deep recession) มีโอกาสติดลบ 8.8% ในปีนี้ประกอบกับการหยุดชะงักของกิจกรรมทางเศรษฐกิจ โดยเฉพาะการปิดกิจการห้างร้านเป็นการชั่วคราวจากการแพร่ระบาดของโควิด-19 ส่งผลให้ผู้บริโภคมีรายได้ลดลง และส่งผลกระทบต่อเนื่องให้ความต้องการซื้อที่อยู่อาศัยของผู้บริโภคถูกบั่นทอนลงอย่างมาก

สะท้อนจากยอดจองที่อยู่อาศัยเปิดใหม่ (presale) ที่ลดลงจาก 20% ในไตรมาสที่ 4/2019 มาอยู่ที่ 15% ในไตรมาสที่ 1/2020 และคาดว่าจะลดต่ำลงเหลือเพียง 12% ในไตรมาสที่ 2/2020 เนื่องจากในเดือน เม.ย.-พ.ค. เป็นช่วงที่ภาคอสังหาฯของไทยได้รับผลกระทบอย่างหนักจากมาตรการ lockdown ที่ทำให้ความต้องการซื้อคอนโดฯของชาวจีนแทบจะหายไปทั้งหมด เนื่องจากไม่สามารถเดินทางเข้ามาชมโครงการ และทำการโอนกรรมสิทธิ์ในไทยได้

การหดตัวของความต้องการซื้อที่อยู่อาศัยที่เกิดขึ้นนั้น มีความสอดคล้องกับผลการสำรวจในช่วงเดือน มี.ค.ที่ผ่านมา ของ Wunderman Thompson บริษัทเอเยนซี่ชั้นนำของโลกที่ระบุว่า การแพร่ระบาดของโควิด-19 ส่งผลให้ผู้บริโภคมีความตั้งใจซื้อที่อยู่อาศัยลดลงราว 1 ใน 3 โดย 80% ของผู้บริโภคที่ได้รับผลกระทบจากโควิด-19 ตัดสินใจที่จะเลื่อนการซื้อที่อยู่อาศัยออกไปอย่างไม่มีกำหนด ทั้งนี้ กลุ่มตัวอย่างที่รายได้ต่ำกว่า 40,000 บาทต่อเดือน ให้เหตุผลว่าจำเป็นต้องให้ความสำคัญกับสินค้าที่มีความจำเป็นต่อการดำรงชีวิตก่อนเป็นอันดับแรก ส่วนกลุ่มตัวอย่างที่มีรายได้สูงกว่า 40,000 บาทต่อเดือน ให้เหตุผลว่าการลงทุนในอสังหาฯ ณ เวลานี้ ไม่สามารถสร้างผลตอบแทนที่คุ้มค่าต่อการลงทุนได้เท่าที่ควร

ภาวะตลาดที่อยู่อาศัยในช่วงปี 2020-2021 จะมีทิศทางเป็นอย่างไร ?

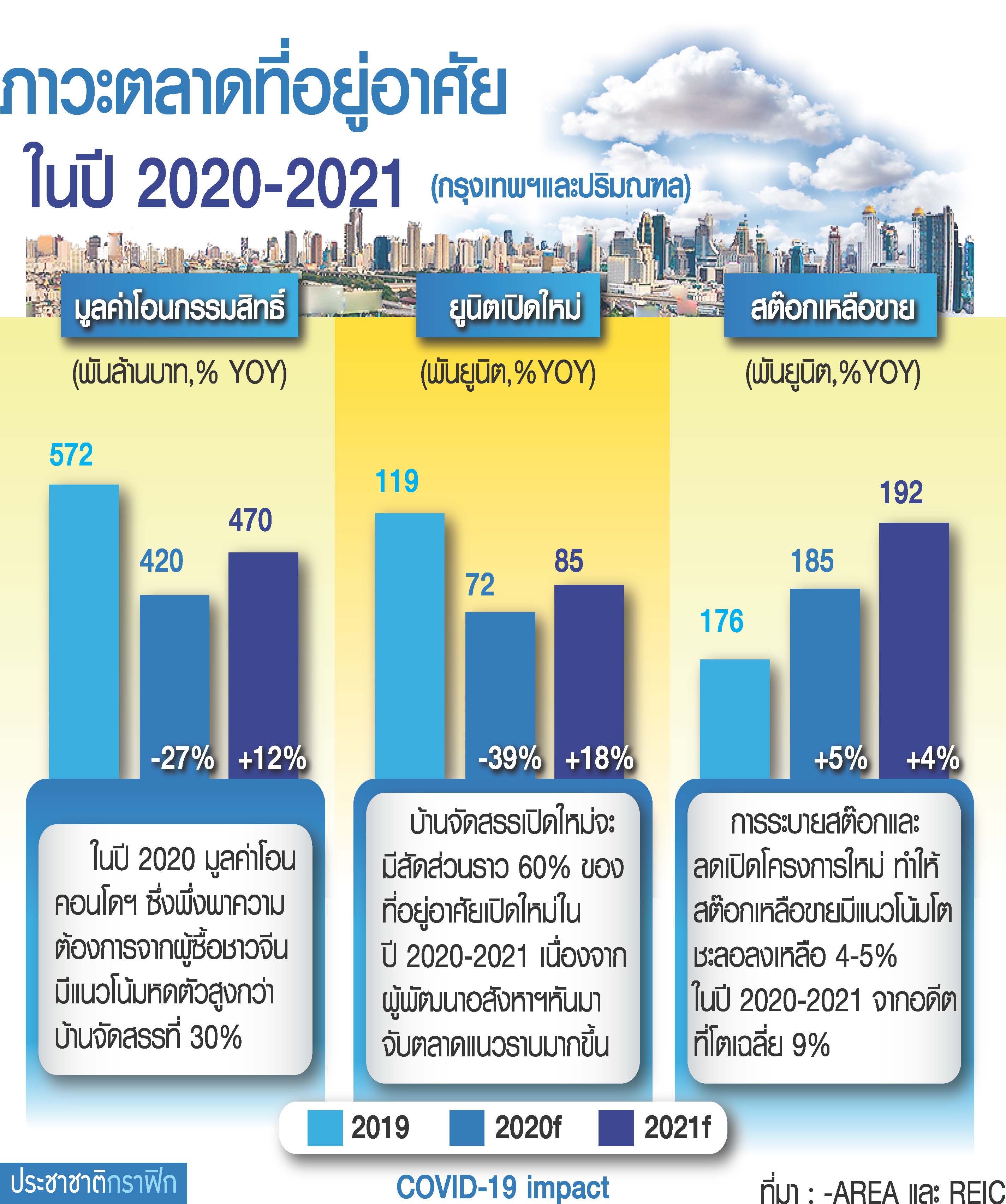

จากความต้องการซื้อที่อยู่อาศัยที่ถูกบั่นทอนลงมากจากการแพร่ระบาดของโควิด-19 Krungthai COMPASS ประเมินว่า มูลค่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล จะอยู่ในภาวะหดตัวอย่างมากในปี 2020 โดยมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งหมดจะลดลงจาก 5.7 แสนล้านบาทในปี 2019 มาอยู่ที่ 4.2 แสนล้านบาท ติดลบ 27% YOY แบ่งเป็นมูลค่าโอนบ้านจัดสรรที่ 2.4 แสนล้านบาท หดตัว 24% YOY ขณะที่มูลค่าโอนคอนโดมิเนียมซึ่งได้รับผลกระทบจากมาตรการ LTV และความต้องการซื้อของชาวจีนที่หายไปด้วยนั้น คาดว่าจะมีมูลค่าราว 1.8 แสนล้านบาท ติดลบถึง 30% YOY

ทั้งนี้ ยอดโอนที่ลดลงอย่างมาก จะส่งผลให้สต๊อกที่อยู่อาศัยเหลือขายในภาพรวมเพิ่มขึ้น 5% แตะระดับ 185,000 ยูนิต แม้ผู้พัฒนาอสังหาฯโดยส่วนใหญ่จะปรับลดการเปิดโครงการใหม่ลงมาเหลือเพียง 72,000 ยูนิต ซึ่งเป็นระดับที่ต่ำกว่าปีที่ผ่านมาถึง 40% แล้วก็ตาม

สำหรับปี 2021 ตลาดที่อยู่อาศัยในกรุงเทพฯและปริมณฑล มีแนวโน้มที่จะสามารถทยอยฟื้นตัวได้ตามสภาพเศรษฐกิจไทย โดย Krungthai COMPASS ประเมินว่า GDP และการบริโภคภาคเอกชนของไทยจะกลับมาขยายตัวได้ 6.1% และ 3% ตามลำดับ ประกอบกับการเริ่มฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติจาก 8.1 ล้านคนในปี 2020 เป็น 15.9 ล้านคนในปี 2021 จะเป็นปัจจัยสนับสนุนหลักให้ความต้องการซื้อที่อยู่อาศัยทั้งของคนไทย และต่างชาติฟื้นตัวกลับมาได้บ้าง

ทั้งนี้ คาดว่ามูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯและปริมณฑล จะเติบโตที่ 12% YOY หรือมีมูลค่าเท่ากับ 4.7 แสนล้านบาท ซึ่งถือว่ายังอยู่ในระดับที่ไม่สูงนัก หากนำไปเทียบกับการโอนในปี 2019 (ก่อนเกิดวิกฤตโควิด-19) ที่มีมูลค่าสูงถึง 5.7 แสนล้านบาท

พฤติกรรมของผู้บริโภคในยุค new normal จะเปลี่ยนแปลงไปอย่างไร ?

นอกจากประเด็นด้านมูลค่าตลาดที่มีแนวโน้มหดตัวหนักแล้ว การแพร่ระบาดของโควิด-19 ยังมีความเป็นไปได้ที่จะทำให้พฤติกรรมการเลือกซื้อที่อยู่อาศัย และพฤติกรรมการอยู่อาศัยของผู้บริโภคบางกลุ่มเปลี่ยนไปอย่างถาวรในยุค new normal อีกด้วย ทั้งนี้ เพื่อให้ผู้พัฒนาอสังหาฯสามารถออกแบบและพัฒนาที่อยู่อาศัยได้ตรงกับความต้องการของผู้บริโภค Krungthai COMPASS ได้ทำการรวบรวม 3 พฤติกรรมของผู้บริโภคที่มีโอกาสจะเปลี่ยนไปในยุค new normal ซึ่งประกอบไปด้วย

1) “การซื้อที่อยู่อาศัยผ่านช่องทางออนไลน์อาจกลายเป็นช่องทางหลักช่องทางหนึ่ง” สะท้อนจากยอดเข้าชมเว็บไซต์ (Reach) ของผู้พัฒนาอสังหาฯชั้นนำที่เพิ่มขึ้นถึง 40% จาก 8,400 ครั้ง/เว็บไซต์/วัน ในเดือน ม.ค. 2020 ขึ้นมาอยู่ที่ 11,700 ครั้ง/เว็บไซต์/วัน เดือน พ.ค. 2020 ที่เกิดการระบาดของโควิด-19 นอกเหนือจากการพัฒนาระบบ online booking แล้ว ผู้พัฒนาอสังหาฯควรที่จะนำเทคโนโลยี virtual visits มาใช้สร้างความเชื่อมั่นให้กับผู้บริโภคด้วยการชมโครงการเสมือนจริงผ่านเว็บไซต์ และพัฒนาระบบ back-office ให้ผู้บริโภคสามารถชำระเงินและจัดการเรื่องเอกสารได้ครบถ้วนบนช่องทางออนไลน์

2) “ผู้บริโภคจะให้ความสำคัญกับขนาดของที่อยู่อาศัยมากขึ้น” เนื่องจากผู้บริโภคจะมีกิจวัตรประจำวันที่ต้องใช้ชีวิตอยู่ในที่อยู่อาศัยนานขึ้น โดยเฉพาะการทำงานที่บ้าน (work from home) ซึ่งอาจกลายเป็นเรื่องปกติของผู้บริโภคบางกลุ่ม ภายใต้งบประมาณเท่าเดิม ความต้องการซื้อที่อยู่อาศัยจึงมีโอกาสเปลี่ยนจากคอนโดมิเนียมขนาดเล็ก ทำเลในตัวเมือง เป็นคอนโดมิเนียมขนาดใหญ่ บ้านแฝด หรือทาวน์เฮาส์ ในทำเลที่อยู่นอกตัวเมืองมากขึ้น แต่ได้พื้นที่ใช้สอยขนาดใหญ่เป็นการทดแทน การพัฒนาโครงการใหม่ ๆ ของผู้ประกอบการ จึงควรที่จะให้ความสำคัญประเด็นนี้ด้วย เช่น การลดสัดส่วนของห้องประเภท studio และหันมาเพิ่มห้อง one bed plus แทน ในคอนโดมิเนียมบางทำเล หรือหันไปเปิดโครงการบ้านจัดสรรแทนคอนโดมิเนียมบางส่วน เป็นต้น

3) “ผู้บริโภคจะต้องการใช้พื้นที่ส่วนกลาง แบบมีพื้นที่ส่วนตัว” ซึ่งเป็นพฤติกรรมที่ต่อเนื่องมาจากมาตรการเว้นระยะห่างทางสังคม (social distancing) ที่ทำให้ผู้คนเริ่มให้ความสำคัญกับสุขภาพและความปลอดภัยของตนเองมากขึ้น ผู้ประกอบการจึงควรพิจารณาที่จะออกแบบพื้นที่ส่วนกลางใหม่ ให้คงไว้ซึ่งจุดขายของโครงการ แต่ก็พร้อมตอบสนองเรื่องความปลอดภัย และสุขภาพของผู้บริโภคไปพร้อมกัน ยกตัวอย่าง เช่น การออกแบบ coworking space ผู้ใช้นั่งกระจายกัน

หรือการนำเทคโนโลยีไร้การสัมผัส (touchless) เช่น ระบบเซ็นเซอร์ ระบบสแกนใบหน้า หรือระบบคำสั่งเสียง มาใช้ในพื้นที่ส่วนกลางให้มากขึ้น

พุ่งขึ้น 250 บาท ทองรูปพรรณ 41,100 บาท")

เช็กราคาดีเซล-แก๊สโซฮอล์ล่าสุด")