บทความนอกรอบ กรมส่งเสริมการปกครองท้องถิ่น

ปัจจุบันสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรน่า 2019 (โควิด-19) ยังคงระบาดรุนแรง และส่งผลกระทบต่อประชาชนในวงกว้างต่อเนื่องจากปี 2564 ประกอบกับกระทรวงการคลังอยู่ระหว่างดำเนินการเสนอร่างพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้างในปี 2564 เพื่อให้เหมาะสมกับสภาพความจำเป็นทางเศรษฐกิจ และเพื่อบรรเทาผลกระทบของประชาชนอันเนื่องมาจากสถานการณ์การแพร่ระบาดของโควิด-19 เช่นเดียวกับที่เคยดำเนินการในปี 2563

เพื่อให้การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างขององค์กรปกครองส่วนท้องถิ่น ประจำปี 2563 เป็นไปด้วยความเรียบร้อย และสอดคล้องกับระยะเวลาการเสนอร่างพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้างในปี 2564 รัฐมนตรีว่าการกระทรวงมหาดไทย จึงอาศัยอำนาจตามมาตรา 14 วรรคสอง แห่งพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 เฉพาะการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ประจำปี 2564 เป็นการทั่วไปออกไปอีก 2 เดือน

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- อะไรทำให้ “ทองคำ” แพง สงคราม หรือการเก็งกำไร ?

กระทรวงมหาดไทยจึงแจ้งให้องค์กรปกครองส่วนท้องถิ่น เร่งรัดดำเนินการให้ทันภายในกำหนดเวลา ที่รัฐมนตรีว่าการกระทรวงมหาดไทยเห็นชอบให้ขยายกำหนดเวลาดำเนินการ โดยเฉพาะในเรื่องการแจ้งการประเมินภาษี ซึ่งควรมีระยะเวลาให้ผู้เสียภาษีมาชำระภาษีภายในกำหนด 2 เดือน นับแต่วันแจ้งการประเมินภาษีตามกำหนดเวลา ที่รัฐมนตรีว่าการกระทรวงมหาดไทยเห็นชอบให้ขยายกำหนดเวลาดำเนินการ

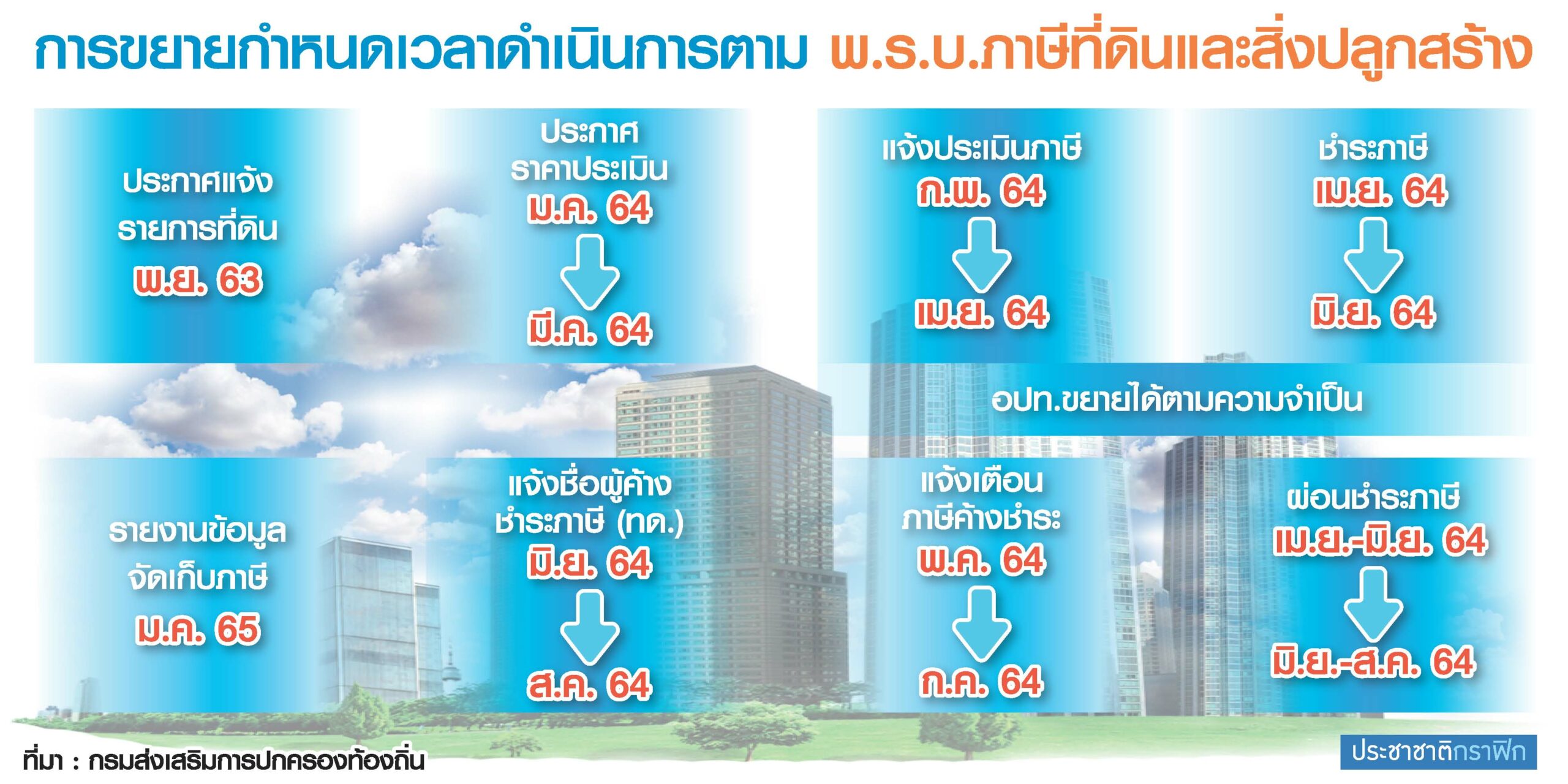

ทั้งนี้ เพื่อมิให้กระทบสิทธิของผู้เสียภาษี และกระบวนการจัดเก็บรายได้ขององค์กรปกครองส่วนท้องถิ่น ซึ่งควรดำเนินการให้แล้วเสร็จภายในปีงบประมาณ 2564 ดังนี้

1.การประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษี โดยองค์กรปกครองส่วนท้องถิ่น ระยะเวลาตามกฎหมาย ก่อนวันที่ 1 กุมภาพันธ์ 2564 เลื่อนเป็น ก่อนวันที่ 1 เมษายน 2564

2.การแจ้งการประเมินภาษีโดยส่งแบบประเมินภาษีให้แก่ผู้เสียภาษี โดยองค์กรปกครองส่วนท้องถิ่น ระยะเวลาตามกฎหมาย ภายในเดือนกุมภาพันธ์ 2564 เลื่อนเป็น ภายในเดือนเมษายน 2564

3.การชำระภาษีตามแบบแจ้งประเมินภาษี โดยผู้มีหน้าที่เสียภาษี ระยะเวลาตามกฎหมาย ภายในเดือนเมษายน 2564 เลื่อนเป็น ภายในเดือนมิถุนายน 2564

4.การผ่อนชำระภาษีที่ดินและสิ่งปลูกสร้าง โดยผู้มีหน้าที่เสียภาษี ระยะเวลาตามกฎหมาย 1.งวดที่หนึ่ง ภายในเดือนเมษายน 2564 2.งวดที่สอง ภายในเดือนพฤษภาคม 2564 3.งวดที่สาม ภายในเดือนมิถุนายน 2564 เลื่อนเป็น 1.งวดที่หนึ่ง ภายในเดือนมิถุนายน 2564 2.งวดที่สอง ภายในเดือนกรกฎาคม 2564 3.งวดที่สาม ภายในเดือนสิงหาคม 2564

5.การมีหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระ โดยองค์กรปกครองส่วนท้องถิ่น ระยะเวลาตามกฎหมาย ภายในเดือนพฤษภาคม 2564 เลื่อนเป็น ภายในเดือนกรกฎาคม 2564

6.การแจ้งรายการภาษีค้างชำระให้สำนักงานที่ดิน หรือสำนักงานที่ดินสาขา โดยองค์กรปกครองส่วนท้องถิ่น ระยะเวลาตามกฎหมาย ภายในเดือนมิถุนายน 2564 เลื่อนเป็น ภายในเดือนสิงหาคม 2564

ขณะเดียวกัน ที่ประชุมคณะรัฐมนตรี (ครม.) เมื่อวันที่ 26 มกราคม 2564 มีมติให้องค์กรปกครองส่วนท้องถิ่น ลดการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างร้อยละ 90 ของอัตราภาษีที่ต้องเสียในปีภาษี 2564

แยกเป็น 1.ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม 2.ที่ดินและสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัย 3.ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์นอกเหนือจากข้อ 1 และข้อ 2 และ 4.ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่า หรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ โดยจะออกพระราชกฤษฎีกา และให้พระราชกฤษฎีกาดังกล่าวมีผลบังคับใช้ในวันถัดจากวันที่ประกาศในราชกิจจานุเบกษา

ปรับ 8 ครั้ง ขึ้น 450 บาท รูปพรรณบาทละ 42,150 บาท")