สนช. ผ่าน ร่างแก้ไขเพิ่มเติม พ.ร.บ.การตอบโต้การทุ่มตลาดฯ หวังไต่สวนผู้ที่ทำการหลบเลี่ยง AD เพื่อปกป้องอุตสาหกรรมที่ได้รับผลกระทบ คาดจะมีผลบังคับใช้เมื่อพ้น 180 วันนับแต่ประกาศในราชกิจจานุเบกษา

นายอดุลย์ โชตินิสากรณ์ อธิบดีกรมการค้าต่างประเทศ เปิดเผยว่า เมื่อวันที่ 26 ก.พ.2562 ที่ประชุมสภานิติบัญญัติแห่งชาติ (สนช.) ได้พิจารณาร่าง พ.ร.บ.การตอบโต้การทุ่มตลาดและการอุดหนุนซึ่งสินค้าจากต่างประเทศ (ฉบับที่ ..) พ.ศ. …. ที่คณะกรรมาธิการวิสามัญพิจารณาเสร็จแล้ว และในการพิจารณาไม่มีสมาชิกสงวนคำแปรญัตติ โดยหลังการพิจารณารายมาตราในวาระ 2 ได้มีการพิจารณาต่อในวาระ 3 และที่ประชุมมีมติให้ประกาศใช้เป็นกฎหมายด้วยคะแนนเห็นด้วย 152 เสียง ไม่เห็นด้วย 0 เสียง และงดออกเสียง 3 เสียง ซึ่ง พ.ร.บ. ดังกล่าว จะมีผลบังคับใช้เมื่อพ้นกำหนด 180 วัน นับแต่วันประกาศในราชกิจจานุเบกษาเป็นต้นไป

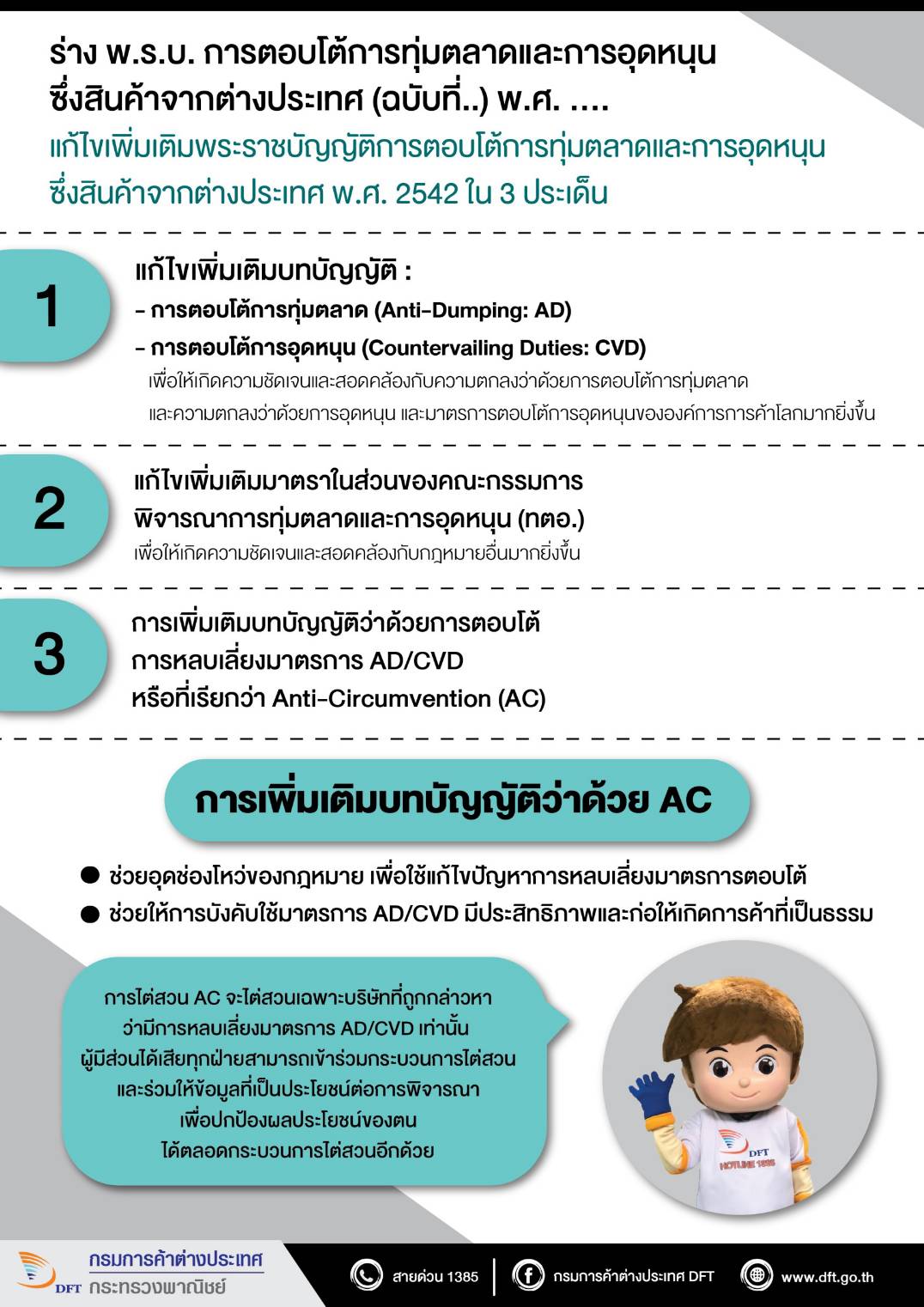

สำหรับร่างแก้ไขเพิ่มเติม พ.ร.บ.การตอบโต้การทุ่มตลาดและการอุดหนุนซึ่งสินค้าจากต่างประเทศฉบับใหม่นี้ เป็นการแก้ไขเพิ่มเติมพ.ร.บ.การตอบโต้การทุ่มตลาดและการอุดหนุนซึ่งสินค้าจากต่างประเทศ พ.ศ.2542 ใน 3 ประเด็น คือ 1.แก้ไขเพิ่มเติมบทบัญญัติในส่วนของการตอบโต้การทุ่มตลาด (Anti-Dumping: AD) และการตอบโต้การอุดหนุน (Countervailing Duties: CVD) เพื่อให้เกิดความชัดเจนและสอดคล้องกับความตกลงว่าด้วยการตอบโต้การทุ่มตลาดและความตกลงว่าด้วยการอุดหนุนและมาตรการตอบโต้การอุดหนุนขององค์การการค้าโลกมากยิ่งขึ้น 2.แก้ไขเพิ่มเติมมาตราในส่วนของคณะกรรมการพิจารณาการทุ่มตลาดและการอุดหนุน (ทตอ.) เพื่อให้เกิดความชัดเจนและสอดคล้องกับกฎหมายอื่นมากยิ่งขึ้น และ 3.ประเด็นสำคัญที่สุดของการแก้ไข พ.ร.บ. ในครั้งนี้ คือ การเพิ่มเติมบทบัญญัติว่าด้วยการตอบโต้การหลบเลี่ยงมาตรการ AD/CVD หรือที่เรียกว่า Anti-Circumvention (AC)

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- อะไรทำให้ “ทองคำ” แพง สงคราม หรือการเก็งกำไร ?

สำหรับ Circumvention หรือ การหลบเลี่ยงมาตรการตอบโต้ คือ การที่ผู้ผลิตหรือผู้ส่งออกในประเทศที่ถูกใช้มาตรการ AD/CVD หรือผู้ประกอบสินค้ากระทำการด้วยวิธีต่างๆ เพื่อจะได้ไม่ต้องชำระอากร AD/CVD ที่ประเทศผู้นำเข้ากำหนดขึ้น สำหรับวิธีการหลบเลี่ยงมีด้วยกัน 4 ประเภท ได้แก่ (1) Slight modification หรือการแก้ไขดัดแปลงสินค้าที่ถูกใช้ AD/CVD เพียงเล็กน้อย โดยที่ไม่มีผลต่อคุณสมบัติที่สำคัญของสินค้านั้น (2) Transshipment หรือ การส่งสินค้าที่ถูกใช้ AD/CVD ผ่านประเทศที่ไม่ถูกใช้มาตรการ AD/CVD (3) Channelling หรือ การส่งสินค้าที่ถูกใช้ AD/CVD ผ่านผู้ส่งออกที่ถูกเรียกเก็บอากรในอัตราที่ต่ำกว่าอากรตนเอง และ (4) Completion และ Assembly operation ซึ่ง Completion คือ การนำสินค้าที่ยังทำไม่สำเร็จมาทำให้สำเร็จเป็นสินค้าที่เหมือนกับสินค้าที่ถูกเรียกเก็บอากร AD/CVD ในประเทศไทยหรือประเทศอื่นที่ไม่ถูกเรียกเก็บอากร AD/CVD ส่วน Assembly operation คือ การนำชิ้นส่วนของสินค้าที่ถูกใช้ AD/CVD ที่ผลิตจากประเทศที่ถูกไทยใช้มาตรการ AD/CVD มาประกอบเป็นสินค้าที่เหมือนกับสินค้าที่ถูกเรียกเก็บอากร AD/CVD ในประเทศไทยหรือประเทศอื่นที่ไม่ถูกเรียกเก็บอากร AD/CVD

สำหรับองค์ประกอบของการหลบเลี่ยงมาตรการตอบโต้ การพิจารณาว่าจะใช้ AC หรือไม่นั้น จะต้องพิจารณาว่ามีองค์ประกอบครบ 5 ประการ เหล่านี้หรือไม่

1. การเปลี่ยนแปลงรูปแบบทางการค้า

2. การดำเนินการที่เกี่ยวข้องกับการผลิตหรือการดำเนินธุรกิจ คือ วิธีการหลบเลี่ยงฯ 4 ประเภท ได้แก่ (1) Slight modification (2) Transshipment (3) Channelling และ (4) Completion/Assembly operation)

3. การไม่มีเหตุอันควรหรือเหตุผลทางเศรษฐกิจสนับสนุนอย่างเพียงพอ คือ การพิจารณาว่า การเปลี่ยนแปลงรูปแบบทางการค้าที่เกิดจากการดำเนินการที่เป็นการหลบเลี่ยงประเภทต่างๆ มีเหตุผลมาจากอะไร เช่น มีการเปลี่ยนแปลงของห่วงโซ่อุปทานและระบบลอจิสติกส์ หรือเป็นไปเพื่อหลบเลี่ยงมาตรการ AD/CVD เท่านั้น

4. การบั่นทอนผลการใช้บังคับมาตรการตอบโต้ในด้านของราคาหรือปริมาณ คือ การไต่สวนเพื่อดูว่า สินค้าที่ถูกไต่สวน AC ทำให้ประสิทธิภาพของการใช้มาตรการ AD/CVD ลดลงหรือไม่ โดยในด้านปริมาณ จะพิจารณาว่า มีการนำเข้าสินค้าที่ถูกไต่สวนเพิ่มขึ้นหรือไม่ และในด้านราคา จะพิจารณาว่า มีการตัดราคาหรือไม่ เพราะหากมีการนำเข้าที่เพิ่มขึ้นและมีการตัดราคาของสินค้าที่ถูกไต่สวน แสดงว่าอุตสาหกรรมภายในยังคงไม่ได้รับการเยียวยาตามวัตถุประสงค์ของมาตรการ AD/CVD

5. หลักฐานการทุ่มตลาด หรือหลักฐานการได้รับการอุดหนุน

o ในกรณีของการหลบเลี่ยงมาตรการ AD คือ การพิจารณาว่า สินค้าที่ถูกไต่สวน AC มีการทุ่มตลาดหรือไม่

o ในกรณีของการหลบเลี่ยงมาตรการ CVD คือการดูว่าสินค้าที่ถูกไต่สวน AC ยังคงได้รับการอุดหนุนอยู่หรือไม่

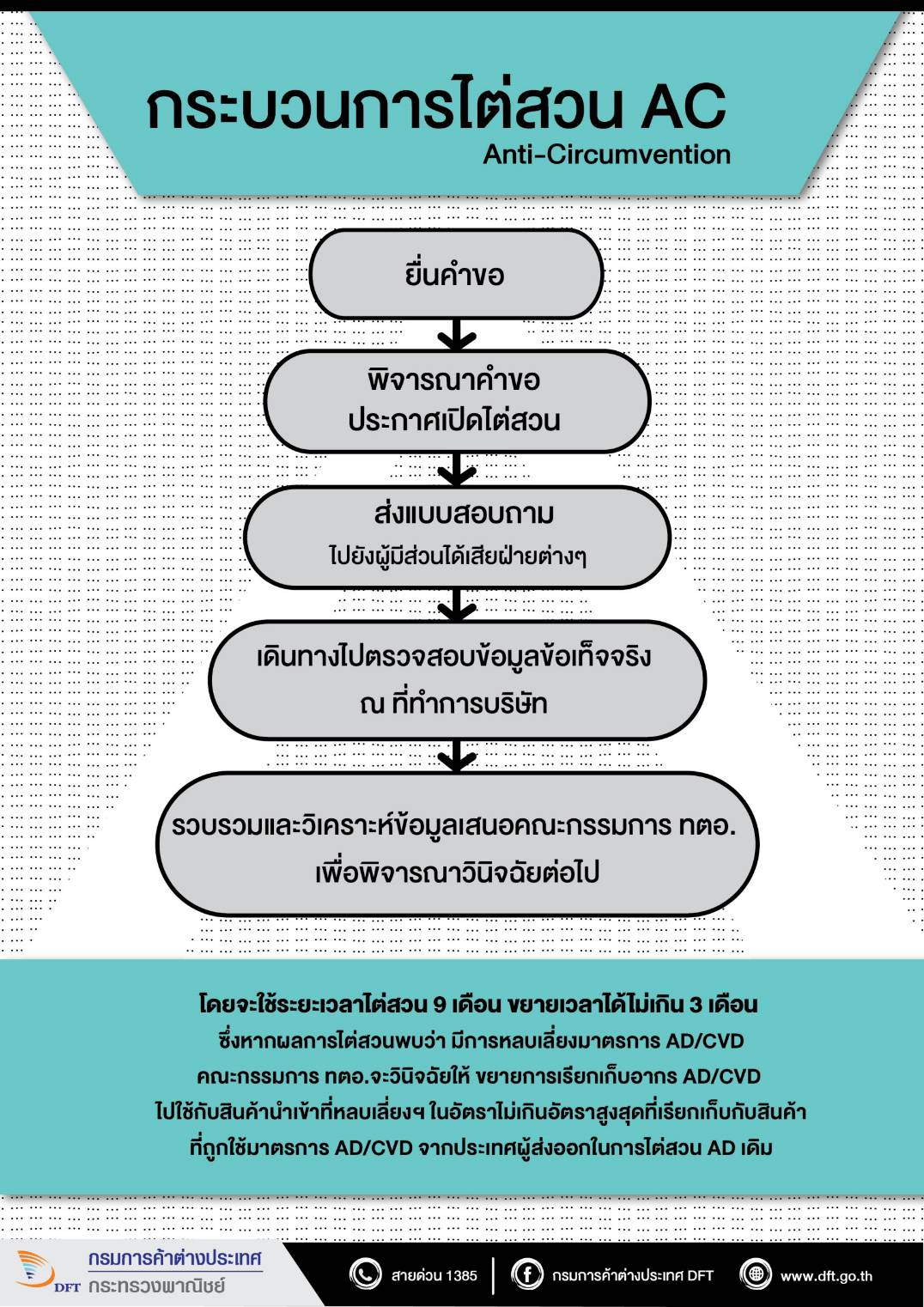

สำหรับกระบวนการไต่สวน AC นั้น กรมฯ จะไต่สวนเฉพาะบริษัทที่ถูกกล่าวหาว่ามีการหลบเลี่ยงมาตรการ AD/CVD ตามที่มีการระบุไว้ในคำขอเท่านั้น ดังนั้น ผู้กระทำการค้าโดยสุจริตจะไม่ถูกไต่สวนตามกระบวนการ จึงไม่ต้องกังวลกับการประกาศใช้ พ.ร.บ. ฉบับนี้ โดยกรมฯ จะใช้ระยะเวลาไต่สวน 9 เดือน ขยายเวลาได้ไม่เกิน 3 เดือน นับแต่วันประกาศเปิดการไต่สวน และในระหว่างการไต่สวน กรมศุลกากรจะมีการจัดทำทะเบียนการนำเข้าสินค้าที่ถูกไต่สวน AC โดยไม่มีการเรียกเก็บหลักประกันอากร แต่หากไต่สวนพบว่ามีการหลบเลี่ยงฯ จะเรียกเก็บอากรย้อนหลังตั้งแต่วันที่มีการจัดทำทะเบียนการนำเข้า และเมื่อไต่สวนพบว่ามีการหลบเลี่ยง คณะกรรมการ ทตอ. จะมีคำวินิจฉัยให้ขยายการเรียกเก็บอากร AD/CVD ไปใช้กับสินค้าที่ไต่สวนแล้วพบว่ามีการหลบเลี่ยงฯ ด้วย ในอัตราไม่เกินอัตราสูงสุดที่เรียกเก็บกับสินค้าที่ถูกใช้มาตรการ AD/CVD จากประเทศผู้ส่งออกในการไต่สวน AD เดิม

“การเพิ่มเติมบทบัญญัติว่าด้วย AC ในครั้งนี้ จะช่วยอุดช่องโหว่ของกฎหมายเพื่อใช้แก้ไขปัญหาการหลบเลี่ยงมาตรการตอบโต้ ซึ่งจะช่วยให้การบังคับใช้มาตรการ AD/CVD มีประสิทธิภาพมากยิ่งขึ้น และก่อให้เกิดการค้าที่เป็นธรรม โดยกรมฯ ขอให้ผู้กระทำการค้าโดยสุจริตอย่าได้กังวลกับการประกาศใช้ พ.ร.บ. ฉบับนี้ เนื่องจากการไต่สวน AC จะมุ่งไต่สวนเฉพาะบริษัทที่ถูกกล่าวหาว่ามีการหลบเลี่ยงมาตรการ AD/CVD เท่านั้น และผู้มีส่วนได้เสียทุกฝ่าย ยังสามารถเข้าร่วมกระบวนการไต่สวนและร่วมให้ข้อมูลที่เป็นประโยชน์ต่อการพิจารณาเพื่อปกป้องผลประโยชน์ของตนได้ตลอดกระบวนการไต่สวนอีกด้วย”