วันที่ 23 ม.ค.2561 ธนาคารกสิกรไทย จัดงานสัมมนา “ทิศทางเศรษฐไทยเเละหุ่นเด่นปีจอ” โดย พีรพรรณ สุวรรณรัตน์ เเละ วรัณธร ภู่ทอง ผู้ชำนาญการงานวิจัยเศรษฐกิจเเละตลาดทุนอาวุโส ธนาคารกสิกรไทย กล่าวถึงทิศทางภาพรวมของเศรษฐกิจโลกเเละไทย ในการบรรยายหัวข้อ “ทิศทางค่าเงินเเละอัตราดอกเบี้ยปี 2561”

@ปฎิรูปภาษี หนุนค่าเงินสหรัฐ

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- อะไรทำให้ “ทองคำ” แพง สงคราม หรือการเก็งกำไร ?

โดยเริ่มต้นจาก “เศรษฐกิจของสหรัฐอเมริกา” คาดว่าจะปรับตัวดีขึ้นเเต่ไม่มากนัก เเละนโยบายการเงินจะไม่ค่อยส่งอิทธิพลต่อค่าเงินดอลลาร์ เนื่องจากเคยปรับอัตราดอกเบี้ยนโยบายมาเเล้วถึง 5ครั้ง ตั้งเเต่ปี 2015 เป็นต้นมา อีกทั้งปีที่เเล้วก็มีการปรับขึ้นถึง 3 ครั้ง ตลาดจึงเกิดการปรับตัวเเละรับรู้ว่าธนาคารกลางสหรัฐ (เฟด) มีความพยายามจะปรับขึ้นดอกเบี้ย เเละปีนี้ก็ให้สัญญาณไว้เช่นกันว่าจะปรับขึ้นอีก 3 ครั้งซึ่งจะทำให้ดอลลาร์เเข็งค่าขึ้นได้ ส่วนปัจจัยที่จะสนับสนุนเงินดอลลาร์สหรัฐมากที่สุดคือ “การปฎิรูปภาษี”

@ศก.อียูโตได้เเต่ไม่หวือหวา ว่างงานลด-บริโภคเพิ่ม จับตาเลือกตั้งอิตาลี

ด้านสหภาพยุโรป (อียู) เศรษฐกิจไม่ได้ขยายตัวมากนักเมื่อเทียบกับปีที่ผ่านมา โดยการส่งออกของอียู เยอรมนีมีสัดส่วนถึง 25% ของจีดีพี ซึ่งมองว่ายังขยายตัวต่อได้เเต่ไม่หวือหวามากนัก ทำให้ภาพรวมขยายตัวไปได้เเต่อาจลดลงเล็กน้อย เเต่ที่น่าสนใจคือปัจจัยที่จะเข้ามาทำให้เศรษฐกิจของยุโรปดีขึ้นในปีนี้ คือ อัตราการว่างงานที่ปรับตัวลดลง คนมีรายได้มั่นคงจะทำให้เกิดการบริโภคมากขึ้น ด้านนโยบายการเงินของอียูจะเเตกต่างจากสหรัฐ โดยยังเน้นไปที่การกระตุ้นเศรษฐกิจ กระตุ้นการจับจ่ายใช้สอยของประชาชน

ขณะที่ความเสี่ยงของเศรษฐกิจยุโรป ในระยะสั้นที่เห็นได้ชัดคือ การเลือกตั้งของอิตาลีที่จะมีขึ้นในวันที่ 4 มีนาคม ซึ่งจะเป็นความเสี่ยงคล้ายๆกับกรณีเบร็กซิตของสหราชอาณาจักร หากพรรคที่ชนะเลือกตั้งต้องการออกจากสมาชิกอียู อย่างไรก็ตาม พรรคที่ประกาศเเน่ชัดว่าต้องการออกจากอียู ความนิยมล่าสุดยังอยู่ที่ 30% อาจยังไม่สามารถจัดตั้งรัฐบาลได้เพียงพรรคเดียวได้ เเละหากระยะยาวอิตาลีเเน่ชัดว่าไม่ต้องการเเยกตัวจากอียู ก็จะเป็นการสนับสนุนให้เป็นปึกเเผ่นกันมากขึ้น ส่งผลให้ค่าเงินยูโรเเข็งค่าได้ต่อเนื่อง

@ฟันธงจีนชะลอตัว รับช่วงเปลี่ยนผ่านโครงสร้างใหม่

ส่วนผู้นำเอเชียอย่าง “จีน” ในปี 2018-2019 หลายสำนักคาดว่าเศรษฐกิจจีนจะชะลอตัวลง เนื่องจากความต้องการปรับโครงสร้างเศรษฐกิจในประเทศให้สมดุลมากขึ้น โดยก่อนหน้านี้รัฐสนับสนุนการลงทุนเเละการส่งออกเป็นหลัก เพื่อให้เศรษฐกิจรอดพ้นวิกฤตในปี 2008 มาได้ เเต่หลังจากนั้นกลายเป็นปัญหาใหม่ คือหนี้สินในภาคเอกชนในจีน ทำให้ผู้นำจีนต้องการปรับโครงสร้างเเละส่งเสริมให้การบริโภคกลับมาอีกครั้ง ช่วงนี้จึงเป็นช่วงเปลี่ยนผ่านของเศรษฐกิจจีน ทำให้ไม่โดดเด่นเท่าที่ควร

สำหรับการกระตุ้นการบริโภคในจีน ถือว่าปรับตัวเพิ่มขึ้นต่อเนื่องเเละขยายตัวได้ดีกว่าที่คาดไว้ ส่วนการใช้จ่ายด้านค้าปลีกยังขยายตัวในระดับสูงกว่า 10% เเต่สิ่งที่ต้องจับตาคือการลงทุนยังอยู่ในระดับเสี่ยงเพราะการขยายตัวชะลอลง ประกอบกับปัญหาหนี้สินภาคเอกชนยังอยู่ในระดับสูงมากถึงระดับ 260% ของจีดีพี เเต่ยังไม่น่าเป็นห่วงเพราะกระทบต่อต่างประเทศน้อย เนื่องจากเป็นหนี้สินในประเทศ ขณะที่สินเชื่อใหม่ๆ เริ่มลดลงก็จะเป็นปัจจัยที่ทำเศรษฐกิจจีนชะลอตัวลง คือยังไปต่อได้เเต่ยังมีความเสี่ยงค่อนข้างมาก

@ศก.ไทยโตขึ้น คาดปี 2018 ส่งออก-ท่องเที่ยวเเผ่ว รัฐเร่งโครงสร้างพื้นฐานโค้งสุดท้ายเลือกตั้ง

ฟากฝั่งเศรษฐกิจไทยนั้น พีรพรรณ เปิดเผยว่า สามไตรมาสที่ผ่านมาถือว่าขยายตัวได้ในระดับดีมาก โดยตอนนี้อยู่ที่ 3.8 % เมื่อเทียบกับปีที่ 2016 ทั้ง 4 ไตรมาสอยอยู่ที่ 3.2 % การส่งออกยังขยายตัวได้ดีเเละโดดเด่น เเต่คนทั่วไปไม่ได้รู้สึกมากนักเพราะภาคส่งออกผู้ได้รับประโยชน์ยังกระจุกตัว

โดยเศรษฐกิจไทยในปี 2018 ภาคการส่งออกจะทรงๆ คือขยายตัวต่อไปได้เเต่ไม่โดดเด่น ถัดมาคือการท่องเที่ยว ซึ่งเป็นตัวกระตุ้นการบริโภคของไทยในช่วง 2 ปีที่ผ่านมา เเต่การขยายตัวในปีนี้มองว่ายังค่อนข้างจำกัด เนื่องจากโครงสร้างพื้นฐานไม่เอื้ออำนวยในการรองรับนักท่องเที่ยวต่างชาติ ส่วนการบริโภคน่าจะปรับตัวดีขึ้น ซึ่งเป็นผลมาจากความเต็มใจที่จะใช้จ่ายมากขึ้น อัตราการจ้างงานโดยรวมยังไม่ดีนัก เเต่บางภาคส่วนขยายตัวอย่างภาคการท่องเที่ยว อาจทำให้ภาพรวมการอยากจับจ่ายของประชาชนไม่ดีมากนัก เเต่ก็มีสัญญาณความเชื่อมั่นที่ดีขึ้น จากการกระตุ้นนโยบายของรัฐ อย่างเช่นบัตรคนจน ช็อปช่วยชาติ เป็นต้น ส่วนการปรับอัตราค่าจ้างขั้นต่ำ อาจทำให้ผู้มีรายได้น้อยใช้เงินมากขึ้น

ด้านการลงทุน ภาครัฐจะมีการใช้จ่ายด้านการลงทุนเพิ่มขึ้น รายจ่ายประจำขยายได้ต่อเนื่อง โดยเฉพาะการลงทุนโครงสร้างพื้นฐานซึ่งใกล้สู่การเลือกตั้ง ทำให้ภาครัฐจะต้องเร่งปล่อยโครงส้รางพื้นฐานให้ออกมาเป็นรูปธรรมมากเพื่อหาเสียงประชาชน เเละหลังการเลือกตั้งอาจเห็นการลงทุนจากภาคเอกชนเพิ่มมากขึ้น

“โดยรวมเศรษฐกิจไทยปีนี้จะโตเเบบกระจายตัวมากขึ้น ด้วยบทบาทของการส่งออกเเละท่องเที่ยวที่อาจจะเเผ่วลง ส่วนการบริโภคจะมีสัญญาณดีขึ้นเเละการลงทุนจากภาครัฐจะเพิ่มขึ้นอย่างน่าสนใจ”

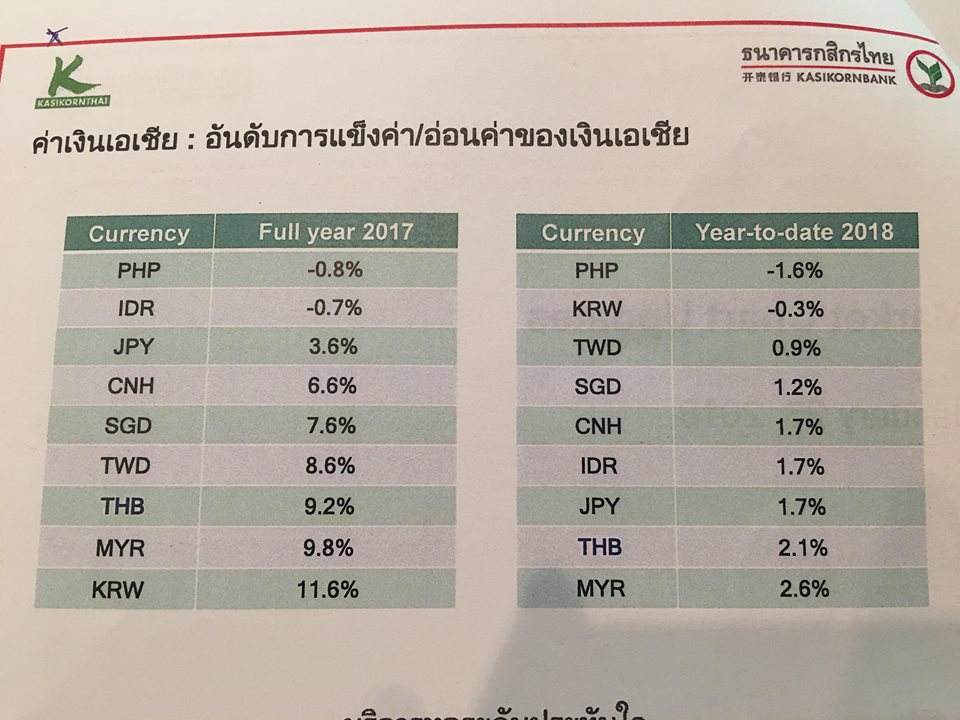

@ทิศทางค่าเงินบาทไทย 2018 : ต้นปีเเข็ง-ปลายปีอ่อน จับตาเงินเฟ้อ

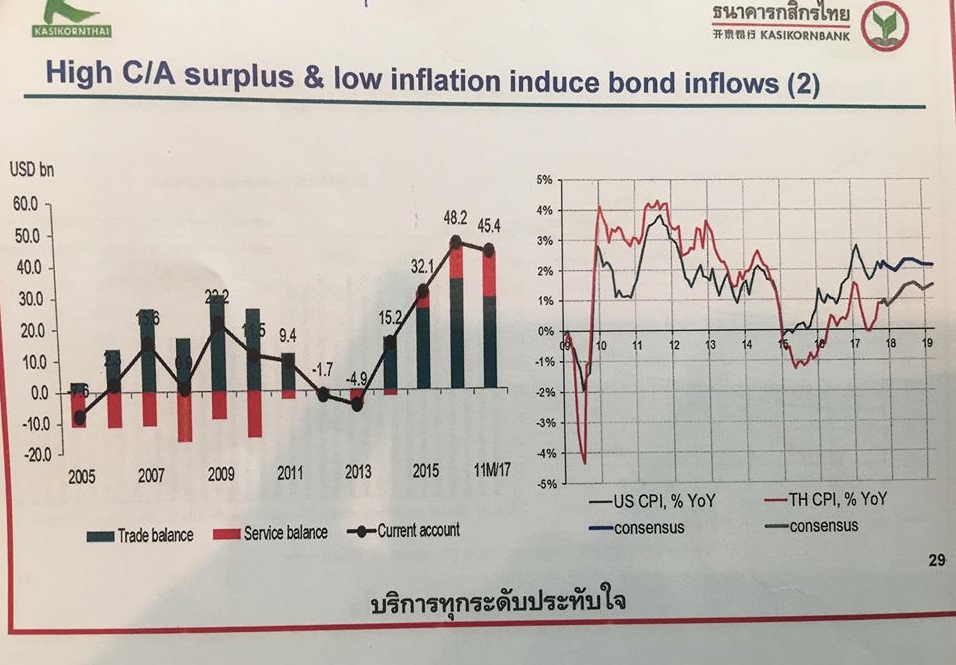

ด้านวรัณธร ภู่ทอง ผู้ชำนาญการงานวิจัยเศรษฐกิจเเละตลาดทุนอาวุโส ธนาคารกสิกรไทย กล่าวถึง สถานการณ์บัญชีเดินสะพัดที่เกินดุลต่อเนื่อง ว่าเป็นผลจากการส่งออกที่ขยายตัวได้ดีเเละการนำเข้าที่ไม่ได้หวือหวามาก อีกทั้งปัจจัยเศรษฐกิจโลกที่มีเเนวโน้มจะขยายตัวถึง 3.6% จากเดิมที่คาดไว้ที่ 3.2 % ยังเป็นตัวช่วยสนับสนุนเศรษฐกิจไทยเเละทำให้ค่าเงินบาทเเข็งค่าขึ้นในช่วงนี้

โดยนอกจากปัจจัยภายในประเทศเเล้ว ค่าเงินบาทยังได้รับปัจจัยจากเงินดอลลาร์สหรัฐที่อ่อนค่าลงด้วย เเม้เฟดจะปรับขึ้นดอกเบี้ยถึง 5 ครั้งในปีที่ผ่านมา เเต่ทว่าเงินดอลลาร์สหรัฐเองก็ไม่ได้เเข็งค่าขึ้น เนื่องจากตลาดยังผิดหวังกับนโยบายการบริหารงานของประธานาธิบดีโดนัลด์ ทรัมป์ที่ไม่สามารถกระตุ้นเศรษฐกิจได้อย่างที่ประเมินไว้ อย่างไรก็ตามในปี 2018 จะเริ่มเห็นภาพเศรษฐกิจอาจเปลี่ยนไป เพราะการปฏิรูปภาษีของสหรัฐเริ่มชัดเจนขึ้น

สำหรับด้านเเนวโน้มค่าเงินบาทไทยในปีนี้ ทางธนาคารกสิกรไทยมองว่า ในไตรมาสเเรกค่าเงินบาทยังมีหลายปัจจัยเกื้อหนุนให้เเข็งค่าต่อไปได้ ก่อนที่จะกลับมาอ่อนค่าในช่วงปลายปี ซึ่งประเมินว่าในช่วงปลายปีค่าเงินบาทน่าจะอ่อนค่าไปอยู่ที่ราว 33 บาทต่อดอลลาร์สหรัฐ

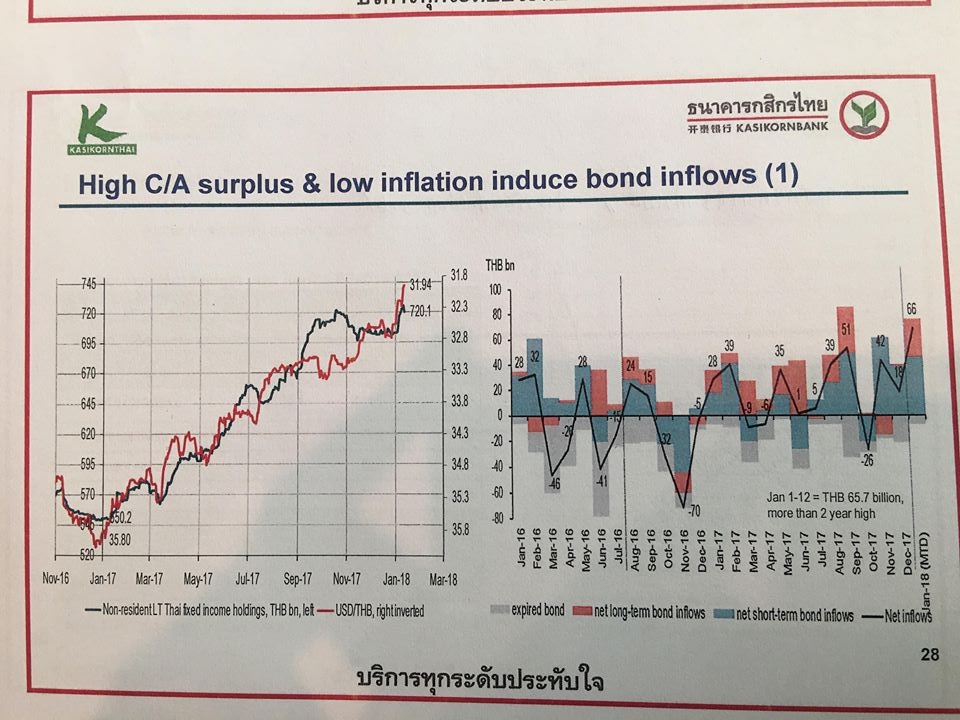

โดยไตรมาสเเรกจะเริ่มเเข็งค่าตั้งเเต่ต้นปี ด้วยปัจจัยการลงทุนที่ไหลเข้ามาทางพันธบัตรค่อนข้างมาก นักลงทุนต่างชาติแห่เข้ามาซื้อพันธบัตรกันมากขึ้น รวมถึงอัตราเงินเฟ้อที่อยู่ในระดับต่ำที่ดึงดูดให้นักลงทุนเข้ามา โดยเมื่อเดือน ธ.ค.ที่ผ่านมาอยู่ที่ระดับ 0.8% ซึ่งต่ำกว่าที่ตลาดคาดการณ์จากเดิมที่เคยมองไว้ที่ 1.1%

วรัณธร กล่าวอีกว่า ด้วยปัจจัยเหล่านี้ ทำให้ดอกเบี้ยที่เเท้จริงเป็นบวก ยิ่งทำให้นักลงทุนจากต่างชาติเข้ามาลงทุนมากขึ้น เพราะค่าเงินยังเเข็งค่าอยู่ โดยภาพรวมเงินที่เข้ามาในตลาดบอนด์ ช่วงหลังเงินที่ไหลเข้ามาจะเป็นเเบบ short term มากขึ้น ทำให้เงินที่เข้ามาเก็งกำไรจะมีความเสี่ยงในช่วงไตรมาสเเรก เพราะค่าเงินอาจผันผวนได้ในระดับหนึ่ง

“สำหรับบัญชีเงินเดินสะพัดที่เกินดุลเเละเงินเฟ้อ จะเห็นว่าในช่วง 2 ปีที่ผ่านมา บัญชีเงินเดินสะพัดที่เกินดุล ได้รับปัจจัยมาจากการส่งออกสินค้าเเละการท่องเที่ยวที่ค่อนข้างบูม เเต่มองว่าปีนี้การท่องเที่ยวอาจไม่ได้หวือหวาเท่าปีก่อนๆ เเละใกล้จุดอิ่มตัวจึงทำให้ปีนี้ชะละตัวลง ด้านการค้าได้ประโยชน์จากการส่งออกทั่วโลกที่ปรับตัวดีขึ้น เเต่ด้วยปีนี้ electronic circle เริ่มหายไปทำให้การส่งออกปีนี้ไม่ได้ดีเท่าปีก่อน”

ฝั่ง “เงินเฟ้อ” เเม้เราจะมองว่าปีนี้ไม่ได้ปรับสูงขึ้นเท่าปีก่อน เเต่ของไทยยังอยู่ในระดับต่ำเมื่อเทียบกับสหรัฐ เเละยังเป็นปัจจัยที่ดึงดูดให้ต่างชาติเข้ามาลงทุนในไทยได้

ต่อมาในไตรมาส 2 คาดว่าค่าเงินบาทจะเริ่มถูกกดดันให้อ่อนค่าลงจากสภาวะของตลาดพันธบัตร เเละเงินเฟ้ออาจะปรับสูงขึ้น บวกกับการส่งออกไม่ได้หวือหวาเท่าปี 2017 ขณะที่ปัจจัยภายนอกที่สะท้อนการช็อตของเงินดอลลาร์ในตลาด ในช่วงที่ผ่านมานักลงทุนถือสถานะการขายโอนของเงินดอลลาร์ ซึ่งค่อนข้างจะเอ็กซ์ตรีม เมื่อเทียบกับในอดีต อาจทำให้ต่อไปดอลลาร์กลับมาเเข็งค่าขึ้นเเละกดดันให้ค่าเงินบาทอ่อนค่า

สำหรับค่าเงินดอลลาร์ในช่วงนี้ หลังธนาคารกลางสหรัฐ (เฟด) ได้ขึ้นดอกเบี้ยไปแล้วถึง 5 ครั้ง ปีนี้ตลาดคาดว่าเฟดจะขึ้นดอกเบี้ยอีกราว 3 ครั้งซึ่งเป็นเรื่องสอดคล้องกับเศรษฐกิจของสหรัฐ

ในฝั่งของยุโรปเเละญี่ปุ่นที่มีนโยบายผ่อนคลายมานาน ระยะต่อไปตลาดมองว่าเเนวโน้มเงินเฟ้อที่จะเพิ่มสูงขึ้นนั้นจะไปกดดันให้ ECB และ BOJ ขึ้นอัตราดอกเบี้ย โดยต้นปี ECB เริ่มส่งสัญญาณว่าจะขึ้นดอกเบี้ยนโยบายซึ่งคาดว่าจะเริ่มในปลายปีนี้ ส่วน BOJ เริ่มซื้อพันธบัตรลดลง

“อย่างไรก็ตาม ECB มีเป้าหมายเงินเฟ้อที่ 2% เเต่เรามองว่าเงินเฟ้อของยุโรปเองก็ยังต่ำ เเละคาดว่าจะไม่ถึงเป้าที่คาดไว้ในปลายปีนี้ ซึ่งก็หวังว่า ECB จะยังคงดอกเบี้ยนโยบายไว้ถึงปลายปีนี้ เช่นเดียวกับ BOJ ที่จะคงดอกเบี้ยนโยบายไว้ที่ระดับต่ำ”

ขณะเดียวกัน ในช่วงต้นปีจะเห็นค่าเงินยูโรเเละค่าเงินเยนเเข็งค่าขึ้น คาดว่าตลาดจะรับรู้ในช่วงกลางปีเเละทำให้ค่าเงินดอลลาร์เเข็งค่าขึ้นในช่วงกลางปี เเละจะทำให้ค่าเงินบาทอ่อนค่าลงได้ในช่วงปลายปี

ทั้งนี้ ในปี 2012-2017 โดยสถิติช่วงต้นปีค่าเงินบาทจะมีเเนวโน้มเเข็งค่าในช่วงเเรก จากปัจจัยของช่วงไฮซีซั่นของการท่องเที่ยว เงินไหลเข้ามามาก พอมองต่อไปในช่วงไตรมาส 2-3 ค่าเงินจะเริ่มอ่อนค่าลง เป็นช่วงที่นักลงทุนต่างชาติเอากำไรกลับประเทศ อย่างไรก็ตามค่าเงินบาทกับดอลลาร์ไม่ได้มีเเนวโน้มไปในทิศทางเดียวกัน เนื่องจากปัจจัยเฉพาะอย่างนโนบายของประธานาธิบดีโดนัลด์ ทรัมป์ เเละเรื่องเศรษฐกินไทยที่โตขึ้นทำให้การลงทุนเยอะขึ้น

ในปีนี้อาจจะมองเห็นภาพที่ต่างออกไปจากนโยบายทรัมป์ที่เริ่มชัดเจนขึ้น ด้านเศรษฐกิจไทยก็คงยังเดินต่อไปได้ เเต่ด้านการส่งออกไม่ได้หวือหวาเท่าปีก่อนหน้า ทั้งเรื่องสินค้าเเละการท่องเที่ยว ทำให้บัญชีเงินเดินสะพัดไม่ได้เกินดุลสูงมากนัก เมื่อเทียบกับปีที่ผ่านมา ซึ่งเป็นปัจจัยให้ค่าเงินบาทช่วงกลางปีเเละปลายปีอ่อนค่าลงได้

นอกจากนี้ ยังมีปัจจัยอื่นๆ เช่น เเนวโน้มว่าปลายปีนี้หรือต้นปีหน้าจะมีการเลือกตั้ง ทำให้นักลงทุนมีความเชื่อมั่นที่จะลงทุนมากขึ้น การลงทุนจากนโยบาย one belt one road ของจีนเเละเขตเศรษฐกิจพิเศษ “อีอีซี” ของไทย กับราคาน้ำมันที่น่าจะปรับตัวดีขึ้นจากปีก่อน เป็นปัจจัยในด้านการน้ำเข้าทั้งด้านปริมาณเเละราคาปรับสูงขึ้น ส่วนเงินเฟ้อสูงขึ้นทำให้อัตราการตอบเเทนของพันธบัตรลดลงบ้าง เป็นที่น่าสนใจของนักลงทุนต่างชาติน้อยลง ทำให้ค่าเงินบาทอ่อนค่าลงได้

โดยสรุปธนาคารกสิกรไทย คาดว่าค่าเงินบาทในไตรมาสเเรกจะเเข็งค่าในระดับ 31.2 % ก่อนจะอ่อนค่าลงในช่วงสิ้นปีที่ระดับ 33 %

ปรับ 4 ครั้ง ลง 200 บาท ทองรูปพรรณบาทละ 41,950 บาท")