สถานการณ์หนี้ครัวเรือนที่อยู่ในระดับสูง ยังเป็นเรื่องที่น่ากังวลสำหรับสังคมไทย เพราะเป็น “ปัญหาเชิงโครงสร้าง” แม้ที่ผ่านมา หน่วยงานที่เกี่ยวข้องจะพยายามมีมาตรการเข้าไปช่วยเหลือประคองลูกหนี้ไว้ แต่ก็ยังคงมีกลุ่มที่ “เปราะบาง” และจำเป็นต้องมีมาตรการดูแลต่อเนื่อง

โดยตัวเลขล่าสุดของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ ชี้ว่า ในไตรมาส 4 ปี 2565 สัดส่วนหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมภายในประเทศ (จีดีพี) ปรับตัวลดลงมาอยู่ที่ 86.9% จากไตรมาสก่อนหน้านี้อยู่ที่ 87% แต่สัดส่วนที่ลดลงมาจากจีดีพีที่ขยายตัวดีขึ้น เพราะตัวเลขมูลหนี้ยังคงเป็น “ขาขึ้น”

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

- ดร.วิวัฒน์ กรมดิษฐ์ ผู้อยู่เบื้องหลัง “บ้านกรมดิษฐ์” บ้านสวนลอยฟ้า

“ดนุชา พิชยนันท์” เลขาธิการ สศช. กล่าวว่า มูลหนี้มีการปรับขึ้น 3.5% จากช่วงเวลาเดียวกันของปีก่อนหน้า โดยถ้าดูไตรมาสต่อไตรมาส จะเห็นว่าปรับตัวขึ้นที่ 1.1% จากไตรมาส 3/2565 ที่ขยายตัว 0.9% ส่วนใหญ่เป็นหนี้จากการซื้ออสังหาริมทรัพย์ ที่มีการปรับตัวขึ้นมาตั้งแต่ไตรมาส 3 ต่อเนื่องมาไตรมาส 4 ปี 2565 ขณะที่สินเชื่อส่วนบุคคลภายใต้กำกับยังขยายตัวค่อนข้างสูงที่ 20.8% ซึ่งขยายตัวต่อเนื่องมาตั้งแต่ไตรมาสแรกปี 2565

“สินเชื่อส่วนบุคคลภายใต้กำกับ หมายถึงพวกบัตรเงินสด ที่มีการใช้กันในห้างสรรพสินค้า ซึ่งคงต้องมาดูแลกันให้รอบคอบอีกที เพื่อพยายามลดหนี้ครัวเรือนลง”

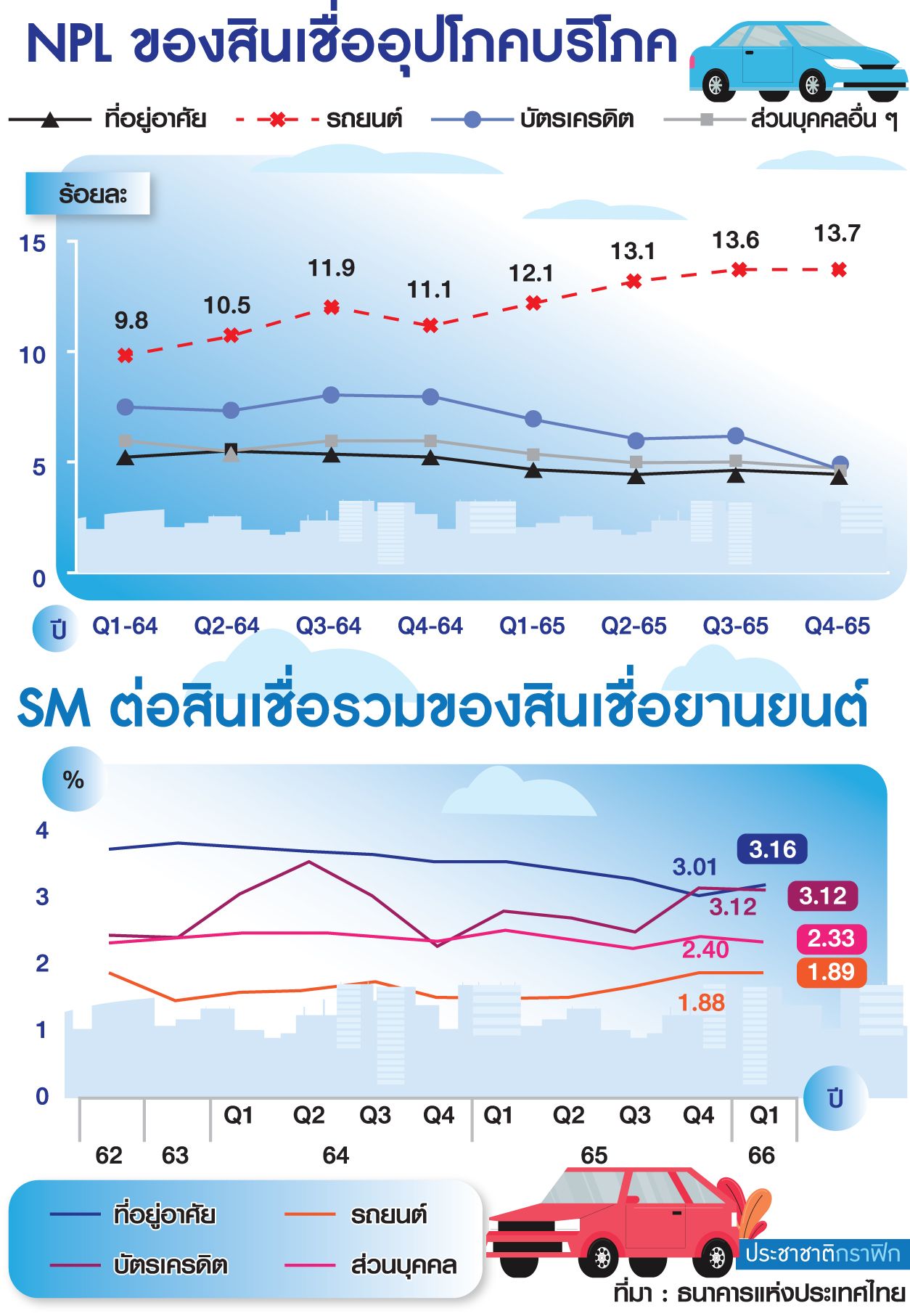

ลูกหนี้สินเชื่อรถค้างชำระมากขึ้น

ขณะที่คุณภาพสินเชื่อยังอยู่ระดับที่ทรงตัว โดยหนี้ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) อยู่ที่ 2.62% หรือไม่เปลี่ยนแปลงจากไตรมาสก่อนหน้า โดยเฉพาะ NPL สินเชื่อที่อยู่อาศัยปรับตัวลดลง แต่สินเชื่อรถยนต์ พบว่า NPL ปรับตัวเพิ่มขึ้นบ้าง และเมื่อเข้าไปดู สินเชื่อที่กล่าวถึงเป็นพิเศษ (SM) สินเชื่อรถยนต์ยังเพิ่มขึ้นต่อเนื่อง มาตั้งแต่ไตรมาส 4 ปี 2564 แล้ว

ธปท.จับตาผิดนัด 6.6 แสนล้าน

ขณะที่ “สุวรรณี เจษฎาศักดิ์” ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า สัญญาณสินเชื่อกล่าวถึงเป็นพิเศษ (SM) ทั้งระบบ ในไตรมาส 1/2566 เพิ่มขึ้นมาอยู่ที่ 6.6 แสนล้านบาท ปรับขึ้นจากไตรมาสก่อนหน้าเล็กน้อย แต่ตัวเลขต่ำกว่าในช่วงการระบาดของโควิด-19

“แม้ว่าลูกหนี้จะออกจากสถานการณ์โควิดได้ แต่ยังเผชิญกับปัญหาการเกิดสงครามในต่างประเทศ ส่งผลต่อราคาพลังงาน ทำให้ค่าครองชีพปรับสูงขึ้น และทิศทางดอกเบี้ยขาขึ้น กระทบต่อลูกค้า”

อย่างไรก็ดี หากดูไส้ในตัวเลข SM ที่อยู่ที่ 6.6 แสนล้านบาท ค่อนข้างจะกระจายทุกกลุ่ม ในสินเชื่อธุรกิจรายย่อย ทั้งสินเชื่อรถยนต์ สินเชื่อที่อยู่อาศัย และสินเชื่อส่วนบุคคล-บัตรเครดิต

ซึ่ง ธปท.ค่อนข้างกังวลสินเชื่อส่วนบุคคล เนื่องจากเป็นสินเชื่อที่ไม่มีหลักประกัน ดังนั้นจากสัญญาณ SM ที่ปรับเพิ่มขึ้น ธปท.ไม่ได้นิ่งนอนใจ โดยให้สถาบันการเงินเข้าไปดูแลอย่างใกล้ชิด และเข้าไปดูแลเชิงรุก เพื่อดูแลกลุ่มนี้ไม่ให้ตกชั้นเป็น NPL

“ตัวเลข SM เพิ่มสูงขึ้น เรายังมีมาตรการปรับโครงสร้างหนี้ยั่งยืนจนถึงสิ้นปี 2566 ซึ่งที่ผ่านมาแบงก์ก็ช่วยเหลือต่อเนื่อง เพราะ SM เป็นตัวเลขค้างชำระ 30 วัน แต่ไม่เกิน 90 วัน ยังไม่เป็นเอ็นพีแอล สถาบันการเงินสามารถปรับโครงสร้างหนี้และเข้าไปช่วยเหลือลูกค้าก่อนเป็นหนี้เอ็นพีแอลได้ ทำให้ตัวเลขหนี้เสียจึงไม่ได้ปรับเพิ่มขึ้น เพราะแบงก์เองก็จะมีต้นทุนเพิ่มหากปล่อยให้เป็นหนี้เสีย และ ธปท.ก็มีทีมเข้าไปคุยกับแบงก์ทุกเดือน หลังจากเห็นตัวเลข”

“หนี้สินครัวเรือนที่ขึ้นมาเป็นระดับสูงอย่างนี้ เป็นปัญหาในเชิงโครงสร้าง ซึ่งจะเป็นตัวฉุดรั้งการเจริญเติบโตของประเทศ ฉะนั้นหลาย ๆ ฝ่ายจะต้องช่วยกัน โดยเฉพาะธนาคารพาณิชย์และสถาบันการเงินที่ไม่ได้อยู่ในกำกับ หรือผู้ให้บริการทางด้านการเงิน รวมถึงภาครัฐเองก็ต้องแก้ปัญหาอย่าง ต่อเนื่อง” เลขาธิการ สศช.กล่าว

คาด ไตรมาส1/66 หนี้ครัวเรือนลดลง

“สุวรรณี” กล่าวว่า สำหรับภาพรวมหนี้ครัวเรือนในไตรมาสที่ 4/2565 ทรงตัวอยู่ที่ 86.9% ส่วนแนวโน้มไตรมาส 1/2566 มองไปข้างหน้า จากทิศทางจีดีพีที่ปรับตัวดีขึ้นมาอยู่ที่ 2.7% ตามรายงานของ สศช. จึงคาดว่าสัดส่วนหนี้ครัวเรือนน่าจะทยอยลดลงได้ ขณะที่ดูคุณภาพสินเชื่อ หรือ NPL ก็ปรับลดลงมาอยู่ที่ 2.68% จาก 2.73% ซึ่งเป็นผลมาจากระบบธนาคารมีการปรับโครงสร้างหนี้ ตัดขายหนี้ หรือตัดหนี้สูญ เป็นต้น

“เอ็นพีแอลสินเชื่อธุรกิจปรับลดลงจาก 2.77% เหลือ 2.67% ซึ่งลดลงจากธุรกิจรายใหญ่และธุรกิจขนาดกลางและขนาดย่อม (เอสเอ็มอี) ขณะที่เอ็นพีแอลสินเชื่ออุปโภคบริโภค ปรับเพิ่มขึ้นจาก 2.62% มาอยู่ที่ 2.68% โดยหากแยกรายผลิตภัณฑ์พบว่า เอ็นพีแอลสินเชื่อที่อยู่อาศัยปรับจาก 3.01% เป็น 3.16% สินเชื่อรถยนต์จาก 1.88% เพิ่มเป็น 1.89% ส่วนสินเชื่อบัตรเครดิต ปรับลดลงเล็กน้อยจาก 3.12% มาอยู่ที่ 3.11% และสินเชื่อส่วนบุคคลปรับลดลงจาก 2.40% เหลือ 2.33%”

ออกมาตรการแก้หนี้กลางปีนี้

สำหรับมาตรการที่แก้หนี้ครัวเรือน “สุวรรณี” กล่าวว่า ธปท.พิจารณาอยู่ และคาดว่าจะออกมาภายในกลางปีนี้ จะแบ่งเป็น 3 ส่วน คือ 1.แก้หนี้เดิม คือ ให้สถาบันการเงิน ช่วยเหลือลูกหนี้ด้วยการปรับโครงสร้างหนี้ที่มีคุณภาพเป็นอย่างน้อย 2.ปล่อยกู้ใหม่ อย่างมีความรับผิดชอบ (responsible lending)

ซึ่ง ธปท.อาจจะต้องเข้าไปดูแลไม่ให้เกิดการกระตุ้นผ่านโฆษณาเกินสมควร และ 3.ลูกค้าที่มีปัญหาจะต้องมีหน่วยงานเข้าไปดูแลไกล่เกลี่ย โดยเป็นการทำครบวงจร ตรงจุด ไม่หว่านแห ส่วนการกำหนดภาระหนี้ต่อรายได้ (DSR) หรือไม่อย่างไร อาจจะต้องมีการพูดคุยกันอีกที

“หนี้เสียเราผ่านจุดสูงสุดมาแล้ว โดย ธปท.พยายามให้เจ้าหนี้มอนิเตอร์อยู่ ซึ่งตัวเลขออกมาลดลงทั้งจำนวน และสัดส่วน ซึ่งหากย้อนไปดูหนี้ในปี 2540 เราเคยสูงสุดถึง 47% แต่มารอบนี้ประชาชนเดือดร้อนเป็นวงกว้าง เราก็มีมาตรการวงกว้าง และปรับมาสู่เฉพาะจุด เพื่อดูแลคนที่เดือดร้อน ซึ่งยังต้องมีมาตรการที่ต้องทำเพิ่ม แต่ไม่ใช่มาตรการใหม่ แต่เป็นการปรับให้สอดคล้องกับลูกหนี้ และเจ้าหนี้” ผู้ช่วยผู้ว่าการ ธปท.กล่าว

คงต้องติดตามการแก้ปัญหาหนี้ครัวเรือนว่าจะช่วยได้มากน้อยเพียงใด ซึ่งเป็นเรื่องที่ต้องทำอย่างครบวงจร ไม่เช่นนั้นอาจจะแก้ไม่ได้เบ็ดเสร็จเด็ดขาด และจะยิ่งฉุดรั้งเศรษฐกิจไทย

บทวิเคราะห์โดย YLG Bullion")

ปรับ 13 ครั้ง ลง 300 บาท รูปพรรณขายออก 41,900 บาท")

กลุ่มเบนซิน ยกเว้นโซฮอล์ 91 ลด 40 สต.")