“บล.ทรีนีตี้” หวั่นปมขัดแย้งตะวันออกกลางลากยาวราว 5-10 เดือนจนกว่าจะถึงช่วงเลือกตั้งของสหรัฐ ประเมินสถานการณ์เลวร้ายที่สุดราคาน้ำมันดิบมีโอกาสพุ่งถึง 83 ดอลลาร์ ฝั่ง “บล.ไทยพาณิชย์” เชื่อราคาน้ำมันดิบพุ่งได้ไม่เกิน 80 ดอลลาร์ เหตุจะกระทบเศรษฐกิจโลกให้เงินเฟ้อเพิ่ม-แบงก์ชาติแต่ละประเทศต้องขึ้นดอกเบี้ยตาม ฟาก “บล.หยวนต้า” เชียร์ซื้อ “PTTEP-PTT-PTTGC” รับอานิสงส์ราคาน้ำมันพุ่ง

นายบุญธรรม รจิตภิญโญเลิศ ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ (บล.) ทรีนีตี้ เปิดเผยในงานสมาคมนักวิเคราะห์การลงทุน IAA Hot Issue “เจาะลึกผลกระทบประเด็นสหรัฐฯ – อิหร่าน” ว่า บล.ทรีนีตี้ประเมินว่าสถานการณ์ความขัดแย้งระหว่างสหรัฐกับอิหร่านจะยืดเยื้อประมาณ 5-10 เดือน โดยเหตุผลที่ความขัดแย้งจะดำเนินต่อไปส่วนหนึ่งมาจากการที่ประธานาธิบดีทรัมป์ ผู้นำสหรัฐ หวังผลทางการเมืองที่ในอดีตเมื่อเกิดสงครามประธานธิบดีรายเดิมมักจะชนะเลือกตั้งต่อเนื่อง

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- ราคาทองวันนี้ (17 เม.ย. 67) ปรับ 8 ครั้ง ขึ้น 450 บาท รูปพรรณบาทละ 42,150 บาท

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

ดังนั้น โอกาสที่ความขัดแย้งระหว่าง 2 ประเทศจะยุติลงได้คือกรณีที่ประธานาธิบดีทรัมป์แพ้การเลือกตั้งเท่านั้น โดยระหว่างนี้มองว่าการตอบโต้กันระหว่างสหรัฐและอิหร่านจะมาในรูปแบบแบบกองโจร หรือเกิดการซุ่มยิงระหว่างกัน เนื่องจากหากขยายเป็นสงครามสหรัฐมีโอกาสจะชนะถึง 40% รวมถึงอิหร่านจะได้รับแรงกดดันจากการถูกคว่ำบาตรทางเศรษฐกิจอีกด้วย ดังนั้นความเสี่ยงที่จะขยายเป็นสงครามจึงเป็นไปได้ยาก

“ส่วนโอกาสจะปิดช่องแคบฮอร์มุซมีประมาณ 20% ซึ่งการปิดจะทำให้อุปทานน้ำมันในตลาดโลกหายไปประมาณ 4.5 ล้านบาร์เรล/วัน จากกำลังการผลิตของซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์ แต่ก็มีอุปทานทดแทนจากเชลออยล์ของสหรัฐอีก 2 ล้านบาร์เรล/วัน และจากรัฐเชียอีก 2 ล้านบาร์เรลต่อวัน ทำให้อุปทานน้ำมันในตลาดโลกที่มีส่วนเกินกลับมาต่ำลงจากอุปทานโลกต่อวันเล็กน้อย ส่งผลให้ราคาน้ำมันปรับขึ้นได้” นายบุญธรรม กล่าว

ทั้งนี้ คาดว่าราคาน้ำมันดิบมีโอกาสปรับขึ้นมาอยู่ที่ 75 ดอลลาร์/บาร์เรล หากมีการซุ่มยิงบ่อน้ำมันขนาดเล็ก หากเกิดการปิดช่องแคบฮอร์มุซเชื่อว่าราคาน้ำมันอาจขึ้นไปที่ 80 ดอลลาร์/บาร์เรล และประเมินว่าน้ำมันมีโอกาสขึ้นไปสูงสุดที่ 83 ดอลลาร์/บาร์เรล หากมีเหตุการณ์ยิงโรงกลั่นโดยตรงหรือมีทหารสหรัฐเสียชีวิต

นายเอกภาวิน สุนทราภิชาติ ผู้อำนวยการฝ่ายกลยุทธ์การลงทุน สายงานวิจัย บล.ไทยพาณิชย์ กล่าวว่า แนวโน้มราคาน้ำมันดิบในระยะข้างหน้าคาดว่าจะปรับขึ้นไปถึงระดับ 70-75 ดอลลาร์/บาร์เรล จากระดับปัจจุบันที่ 65 ดอลลาร์/บาร์เรล เนื่องจากได้รับปัจจัยหนุนจากประเด็นภูมิรัฐศาสตร์ระหว่างสหรัฐกับอิหร่าน อย่างไรก็ตาม ประเมินว่าราคาน้ำมันดิบยากที่จะปรับขึ้นไปสู่ระดับ 80 ดอลลาร์/บาร์เรล เนื่องจากที่เป็นระดับที่ผู้ผลิตในสหรัฐสามารถทำกำไรได้ ซึ่งจะส่งผลให้มีซับพลายน้ำมันออกมาในตลาดเพิ่มขึ้น

นอกจากนี้ ราคาน้ำมันดิบที่ 80 ดอลลาร์/บาร์เรล จะกระทบให้อัตราเงินเฟ้อปรับเพิ่มขึ้น ซึ่งจะเป็นแรงกดดันให้ธนาคารกลางจำเป็นต้องปรับขึ้นดอกเบี้ยเพื่อลดความร้อนแรงของเศรษฐกิจต่อไป

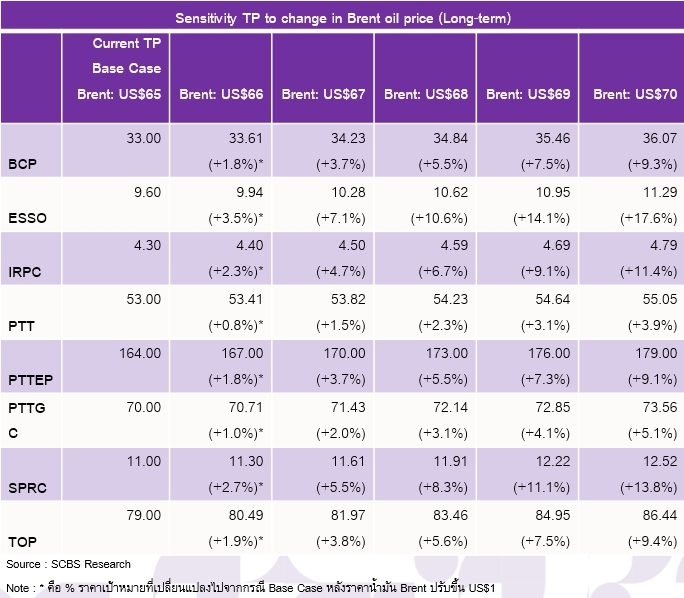

ขณะที่หุ้นในกลุ่มพลังงานเป็นกลุ่มที่ได้รับประโยชน์จากราคาน้ำมันดิบที่ปรับเพิ่มขึ้นสูงสุด และจากการศึกษาความหวั่นไหวระหว่างราคาน้ำมันดิบและราคาเป้าหมายของหุ้นชี้ว่า บมจ.เอสโซ่ (ประเทศไทย) เป็นหุ้นที่ได้รับประโยชน์มากที่สุด โดยราคาน้ำมันที่เพิ่มขึ้น 1 ดอลลาร์ จะส่งผลให้ราคาเป้าหมายปรับเพิ่มขึ้น 3.5% และหากราคาน้ำมันปรับขึ้น 5 ดอลลาร์/บาร์เเรล ราคาเป้นหมายจะปรับตัวขึ้น 17% รองลงมาคือ บมจ.สตาร์ ปิโตรเลียม รีไฟน์นิ่ง (SPRC) (ดูตาราง)

“ถ้าจะเล่นประเด็นนี้แนะนำหุ้นเฉพาะโรงกลั่นคือ ESSO และ SPRC หลักๆ คือได้ประโยชน์เรื่องของกำไรจากสต็อกน้ำมัน (Stock Gain) จากราคาน้ำมันที่ปรับตัวขึ้น อย่างไรก็ตาม เนื่องจากเป็นเพียงแค่ปัจจัยระยะสั้น หากราคาน้ำมันเกินระดับ 80 ดอลลาร์/บาร์เรล สุดท้ายแล้วจะกลับมากระทบเศรษฐกิจ” นายเอกภาวิน กล่าว

ขณะที่หุ้นกลุ่มโรงกลั่นแนะนำ บมจ.ไออาร์พีซี (IRPC) บมจ.ไทยออยล์ (TOP) บมจ.บางจาก คอร์ปอเรชั่น (BCP) ซึ่งราคาน้ำมีความหวั่นไหวกับราคาน้ำมันดิบลดลงมา เนื่องจากธุรกิจมีส่วนผสมของปิโตรเคมีเข้ามาผสมด้วย ส่วนระยะกลางแนะนำ บมจ.ปตท. สำรวจและผลิตปิโตรเลียม (PTTEP) ได้ประโยชน์จากราคาน้ำมันที่ปรับขึ้นและปริมาณขายที่เพิ่มขึ้นจากการเข้าไปซื้อแหล่งผลิตในประเทศมาเลเซียในปี 2562 ที่ผ่านมา ซึ่งจะช่วยหนุนผลการดำเนินงานและราคาหุ้นต่อไป

นายเอกภาวิน กล่าวว่า ในช่วงครึ่งปีแรกของปี 2563 มีแนวโน้มสดใสกว่าครึ่งปีหลัง เนื่องจากผลประกอบการมีการฟื้นตัว โดยเฉพาะไตรมาส 1/63 ที่คาดว่ากำไรของกลุ่มพลังงานและปิโตรเคมีจะเติบโตได้ค่อนข้างดี และอาจส่งผลให้มีการปรับประมาณการณ์กำไรทั้งปี 2563 ขึ้นอีก โดยปัจจุบันฝ่ายวิจัยคาดว่าอัตราการเติบโตของกำไรตลาดหุ้น (Earning Growth) ปี 2563 จะเติบโตประมาณ 20% อัตราส่วนราคาหุ้นต่อกำไรสุทธิ (P/E) อยู่ที่ 15-16 เท่า และเป้าดัชนีอยู่ที่บริเวณ 1,700-1,750 จุด

“ในปี 2563 มีโอกาสที่ฟันด์โฟลว์จะเข้ามาในตลาดหุ้นไทยเหมือนกัน แต่จะเข้ามาเป็นรอบ ฉะนั้นถ้าเกิดเหตุการณ์ปัญหาตึงเครียดในตะวันออกกลางจนกดดันตลาดอีกครั้งมองว่าเป็นเพียงปัจจัยลบระยะสั้น และเป็นโอกาสในการซื้อเมื่อดัชนีปรับลดลงมาที่จุดรับบริเวณ 1,550-1,530 จุด แต่แนะนำขายประมาณ 1,700-1,750 จุด เพราะมูลค่าไปต่อไม่ไหว” นายเอกภาวิน กล่าว

ขณะที่ในช่วงครึ่งปีหลังของปี 2563 แนะนำติดตามการเมืองสหรัฐ โดยมองว่ามีแนวโน้มจะเป็นปัจจัยลบหรือสร้างความผันผวนต่อตลาดหุ้น ส่วนกลยุทธ์ในปี 2563 หากหุ้นต่างประเทศราคาไม่แพงแนะนำซื้อหุ้นจีน ส่วนสินทรัพย์ทางเลือกแนะนำซื้อทองคำ เนื่องจากสถานการณ์ความตึงเครียดระหว่างประเทศจะส่งผลให้ราคาทองคำปรับตัวขึ้นได้ต่อ โดยประเมินว่ามีโอกาสที่ราคาทองจะปรับขึ้นถึงบริเวณ 1,650-1,700 ดอลลาร์/ออนซ์

นายปิยะภัทร์ ภัทรภูวดล นักกลยุทธ์การลงทุนและผู้อำนวยการ บล.หยวนต้า (ประเทศไทย) กล่าวว่า ฝ่ายวิจัยประเมินว่าในกรณีที่มีความตึงเครียดและราคาน้ำมันปรับขึ้นคาดว่าจะส่งผลบวกต่อหุ้นกลุ่มน้ำมัน (Oil Play) ได้แก่ PTTEP ที่ราคาหุ้นมีความสัมพันธ์ (Correlation) กับราคาน้ำมันดิบค่อนข้างสูง รวมถึงบมจ.ปตท. (PTT) และบมจ.พีทีที โกลบอล เคมิคอล (PTTGC)

ส่วนกลุ่มที่ได้รับผลกระทบทางลบจากราคาน้ำมัน ได้แก่ บมจ.ปูนซิเมนต์ไทย (SCC) บมจ.ทิปโก้แอสฟัลท์ (TASCO) และบมจ.อีสเทิร์นโพลีเมอร์ กรุ๊ป (EPG) ส่วนกลุ่มที่มีมุมมองเป็นกลาง ได้แก่ กลุ่มโรงกลั่น แม้จะได้อานิสงส์จากกำไรสต็อกน้ำมันแต่หากราคาน้ำมันปรับขึ้นเป็นเวลานานจะกระทบต่อต้นทุนค่าขนส่ง ส่วนกลุ่มปั๊มน้ำมันที่แม้ราคาขายน้ำมันจะปรับขึ้นตามราคาน้ำมันดิบ แต่มีความเสี่ยงที่ภาครัฐจะขอความร่วมมือหรืออกมาตรการตรึงราคาน้ำมันเพื่อช่วยเหลือค่าครองชีพของประชาชน ซึ่งธุรกิจปั๊มน้ำมันจะต้องแบกรับต้นทุนส่วนนี้

ปรับ 8 ครั้ง ขึ้น 450 บาท รูปพรรณบาทละ 42,150 บาท")