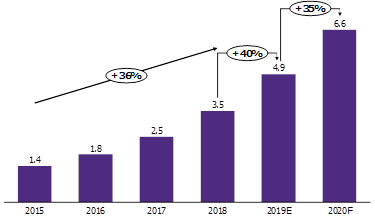

“อีไอซี” วิเคราะห์ธุรกิจขนส่งพัสดุปี’63 แนวโน้มโตราว 35% ต่อเนื่องท่ามกลางการแข่งขันที่เข้มข้นจากแรงกดดันด้านราคา มาอยู่ที่ 6.6 หมื่นล้านบาท จากการซื้อขายสินค้าผ่าน e-commerce ที่มูลค่าตลาดยังเติบโตต่อเนื่องราว 17% เมื่อเทียบช่วงเดียวกันปีก่อน เป็น 1 แสนล้านบาท

ดร.กมลมาลย์ แจ้งล้อม นักวิเคราะห์อาวุโส SCBEIC และนายปุญญภพ ตันติปิฎก นักวิเคราะห์ SCBEIC ธนาคารไทยพาณิชย์ เปิดเผยว่า ในปี 2563 มูลค่าตลาดธุรกิจขนส่งพัสดุของไทยมีแนวโน้มเติบโตราว 35% เมื่อเทียบช่วงเดียวกันปีก่อน มาอยู่ที่ประมาณ 6.6 หมื่นล้านบาท โดยมีปัจจัยสนับสนุนหลักจากการซื้อขายสินค้าผ่าน e-commerce ที่มูลค่าตลาดยังเติบโตต่อเนื่องราว 17% เมื่อเทียบช่วงเดียวกันปีก่อน เป็น 1 แสนล้านบาท โดยตลาดธุรกิจขนส่งพัสดุ (Parcel delivery) มีการเติบโตต่อเนื่องในช่วง 3 ปีที่ผ่านมา (2560-2562) ที่ขยายตัวได้เฉลี่ย 40% ต่อปี สอดคล้องกับตลาด e-commerce ของไทยที่เติบโตเฉลี่ย 18% ต่อปี จากการประเมินของ Euromonitor

การเติบโตดังกล่าวส่วนใหญ่เป็นผลจากการเปลี่ยนแปลงของพฤติกรรมผู้บริโภคในยุคดิจิทัลที่นิยมการซื้อสินค้าผ่านแพลตฟอร์มออนไลน์ (online platform) มากยิ่งขึ้น ทั้งเว็บไซต์ e-commerce รายใหญ่ เช่น Lazada, Shopee, JD Central, Priceza และการค้าผ่านทางโซเชียลมีเดีย (social commerce) อย่าง Facebook, Line, Instagram รวมถึงในหน้าเว็บไซต์ของแต่ละร้านค้าเอง และทำให้คาดว่าการขนส่งพัสดุในปี 63 จะมีจำนวนไม่ต่ำกว่า 4 ล้านชิ้นต่อวัน ยิ่งไปกว่านั้นการจัดโปรโมชันส่งเสริมการตลาดต่าง ๆ เช่น เทศกาลช้อปปิ้งเอาใจคนโสด 11.11 ของ Lazada, 12.12 Birthday Sale ของ Shopee, และ Black Friday จะส่งผลให้ยอดสั่งซื้อเพิ่มขึ้นจากเดิมอีกกว่า 1 ล้านชิ้นต่อวัน

มูลค่าตลาดขนส่งพัสดุของไทย หน่วย : หมื่นล้านบาท

หมายเหตุ : คำนวณจากบริษัทที่ขนส่งพัสดุในไทยรายใหญ่ประมาณ 22 ราย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Enlite

ในด้านการแข่งขัน ธุรกิจขนส่งพัสดุมีแนวโน้มแข่งขันด้านราคารุนแรงยิ่งขึ้น จากการเข้ามาแย่งชิง

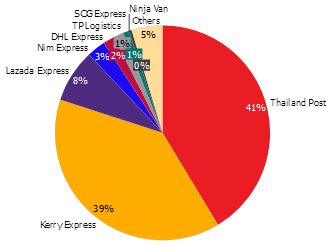

ส่วนแบ่งตลาดของผู้ประกอบการรายใหม่ ในปี 2561 ตลาดขนส่งพัสดุประกอบด้วยผู้เล่นในรายใหญ่ 3 ราย ครองส่วนแบ่งตลาดรวมกันกว่า 80% ได้แก่ บ.ไปรษณีย์ไทย จำกัด, เคอรี่ เอ็กซ์เพรส (Kerry Express) และลาซาด้า เอ็กซ์เพรส (Lazada Express) และผู้เล่นรายกลางอื่น ๆ อีกหลายราย เช่น เอสซีจี เอ็กซ์เพรส (SCG Express), ดีเอสแอล อีคอมเมิรซ์ (DHL e-commerce), นิ่มเอ็กซ์เพรส (Nim Express), และนินจาแวน (Ninja van) นอกจากนี้ในช่วง 2 ปีที่ผ่านมา ผู้เล่นรายใหญ่หลายรายจากต่างประเทศได้เริ่มเข้ามาลงทุนในตลาดขนส่งพัสดุของไทย เช่น เบสท์ โลจิสติกส์ (Best logistics) และแฟลช เอ็กซ์เพรส (Flash Express) ซึ่งเป็นบริษัทที่มีกลุ่มอาลีบาบา (Alibaba) จากจีนเป็นหุ้นส่วน, เจแอนด์ที เอ็กซ์เพรส (J&T Express) ซึ่งเป็นผู้ให้บริการขนส่งอันดับ 1 จากอินโดนีเซีย, และซีเจ โลจิสติกส์ (CJ logistics) ซึ่งเป็นผู้ให้บริการขนส่งรายใหญ่จากเกาหลีใต้ที่ได้ร่วมทุนกับเจดับเบิ้ลยูดี อินโฟโลจิสติกส์ (JWD) ของไทย เป็นต้น

ยิ่งไปกว่านั้นผู้ให้บริการขนส่งพัสดุรายเดิมยังมีโอกาสเผชิญกับการแข่งขันจากผู้ให้บริการรับ–ส่งสินค้าตามความต้องการ (on-demand delivery) ซึ่งให้บริการด่วนภายใน 1 ชั่วโมง ตลอด 24 ชั่วโมง เช่น ลาลามูฟ (Lalamove), ไลน์แมน (Lineman), แกร็บเอ็กซ์เพรส (Grab Express) เป็นต้น อย่างไรก็ดี การขนส่งแบบ On-demand delivery เน้นกลุ่มผู้ใช้บริการที่ต้องการขนส่งสินค้าทันทีซึ่งเป็นคนละกลุ่มกับการขนส่งพัสดุแบบเดิม อีกทั้งยังมีข้อจำกัดในด้านขอบเขตการให้บริการกระจุกตัวอยู่ในพื้นที่กรุงเทพมหานครและปริมณฑล และอัตราค่าบริการที่สูงกว่าการขนส่งพัสดุแบบเดิมราว 2 เท่า

ส่วนแบ่งตลาดขนส่งพัสดุในปี 2061

หมายเหตุ : คำนวณจากบริษัทที่ขนส่งพัสดุในไทยรายใหญ่ประมาณ 22 ราย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Enlite

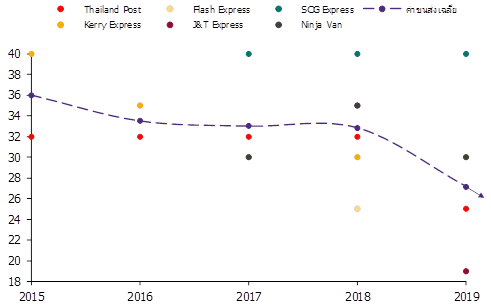

ด้วยเหตุนี้ การลดราคาจึงเป็นวิธีหลักในการแย่งชิงส่วนแบ่งตลาดของผู้ให้บริการรายใหม่สะท้อนได้จากอัตราค่าบริการขนส่งพัสดุเริ่มต้นที่ปรับลดลงจากราว 35 บาทในช่วง 2-3 ปีที่ผ่านมาเป็น 19 บาทในปัจจุบัน อีกทั้งในอนาคตอัตราค่าบริการมีโอกาสปรับลดลงอีก เนื่องจากวิธีการลดราคาค่าขนส่งนอกจากจะมีส่วนช่วยทำให้ผู้ประกอบการดึงดูดปริมาณขนส่งพัสดุเพิ่มขึ้นและทำให้ส่วนแบ่งตลาดเพิ่มขึ้นแล้ว ปริมาณการขนส่งที่มากขึ้นยังช่วยลดต้นทุนการขนส่งเฉลี่ยของผู้ประกอบการ หรือการประหยัดต่อขนาด (economies of scale)

อย่างไรก็ดีการแข่งขันที่รุนแรงนี้จะส่งผลบวกต่อผู้ใช้บริการขนส่งพัสดุเนื่องจากจะได้รับประโยชน์จากอัตราค่าบริการขนส่งที่ถูกลง การบริการขนส่งที่ปลอดภัยและรวดเร็วขึ้น และมีผู้ประกอบการให้เลือกใช้หลายราย

อัตราค่าบริการขนส่งเริ่มต้นของผู้ประกอบการแต่ละราย หน่วย : บาทต่อชิ้น

ที่มา : ข้อมูลของไปรษณีย์ไทย, Kerry Express, Flash Express, J&T Express, SCG Express, Ninja Van

นอกจากการแข่งขันด้านราคาแล้ว ธุรกิจขนส่งพัสดุยังต้องแข่งขันในด้านบริการทั้งในแง่คุณภาพการบริการและความรวดเร็วในการจัดส่งสินค้า โดยในด้านคุณภาพการบริการผู้ประกอบการควรต้องยกระดับความปลอดภัยในการจัดส่งสินค้าเนื่องจากมูลค่าสินค้าที่สั่งซื้อออนไลน์มีแนวโน้มเพิ่มสูงขึ้น จากการสำรวจของสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA) พบว่า มูลค่าเฉลี่ยของสินค้าต่อการสั่งซื้อผ่านช่องทาง e-commerce สูงขึ้นจาก 1,300 บาทในปี 2560 มาอยู่ที่ 1,700 บาทในปี 2561 ซึ่งส่วนใหญ่เป็นสินค้าประเภทอุปโภคบริโภคของเด็ก เครื่องใช้ไฟฟ้า สมาร์ตโฟน และเครื่องสำอาง อีกทั้งมูลค่ามีโอกาสสูงขึ้นอีกจากกลุ่มผู้บริโภคที่มีกำลังซื้อสูงยุคใหม่ (new wealth) ที่หันมาสั่งซื้อสินค้าแบรนด์เนมระดับ Hi-End ผ่านทาง online platform เพิ่มมากขึ้น

ยิ่งไปกว่านั้นผู้ประกอบการยังต้องเน้นการให้บริการลูกค้า (customer service) เนื่องจากเทคโนโลยีในปัจจุบันทำให้ผู้ใช้บริการสามารถสื่อสารกับผู้ประกอบการได้โดยตรงผ่านหลายช่องทางทั้งข้อความส่วนตัวหรือบนพื้นที่สาธารณะอย่างเพจเฟซบุ๊ก อีกทั้งผู้ใช้บริการยังสามารถตรวจสอบสถานะพัสดุได้ตลอดเวลา จึงส่งผลให้การบริการที่ไม่ได้มาตรฐาน การขนส่งที่ล่าช้า และการละเลยการติดตามปัญหาของผู้ใช้บริการจะส่งผลกระทบเป็นวงกว้างต่อภาพลักษณ์ของผู้ประกอบการ

ส่วนในด้านความรวดเร็วในการจัดส่งสินค้า ในปัจจุบันแม้จะพัฒนาไปมากแล้วจากในอดีตที่ใช้เวลาขนส่ง 5-7 วันเป็นการขนส่งภายในวันเดียวสำหรับพื้นที่กรุงเทพมหานครและปริมณฑลหรือวันรุ่งขึ้นสำหรับการขนส่งทั่วประเทศ รวมถึงการขยายเวลาในการให้บริการเป็นตลอด 365 วัน อย่างไรก็ดีผู้ประกอบการควรต้องรักษาความรวดเร็วในการขนส่งและหาโอกาสในการลดระยะเวลาในการจัดส่งเนื่องจากความล่าช้าในการจัดส่งอาจทำให้ผู้ใช้บริการมีโอกาสปรับเปลี่ยนไปใช้บริการจากคู่แข่งในการขนส่งครั้งถัดไป ยิ่งไปกว่านั้น ผู้ประกอบการยังจำเป็นต้องเพิ่มการลงทุนในด้านเครือข่ายเพื่อให้อัตราส่วนของพื้นที่รับผิดชอบต่อพนักงาน ใกล้เคียงหรือต่ำกว่า ผู้ประกอบการรายอื่น ๆ ซึ่งทำให้การจัดส่งสินค้ารวดเร็วขึ้น โดย Kerry Express ซึ่งเป็นผู้ประกอบการรายใหญ่มีศูนย์คัดแยกสินค้าราว 10 แห่ง ศูนย์กระจายพัสดุมากกว่า 1,300 แห่ง จุดให้บริการมากกว่า 10,000 จุด ยานพาหนะราว 20,000 คัน พร้อมทั้งพนักงานรวมกว่า 22,000 คน ขณะที่ J&T Express ซึ่งเพิ่งเริ่มเข้ามาให้บริการทำให้ยังมีเครือข่ายที่เล็กกว่า โดยมีศูนย์คัดแยกและศูนย์กระจายสินค้า 15 แห่ง จุดให้บริการรวม 1,000 จุด ยานพาหนะ 1,000 คัน และพนักงานราว 10,000 คน

เปรียบเทียบจุดให้บริการของผู้ให้บริการแต่ละราย ณ 8 ม.ค. 2563

ธุรกิจขนส่งพัสดุเป็นธุรกิจที่มีการเติบโตสูงภายใต้การแข่งขันที่รุนแรงทั้งในด้านราคาและการให้บริการ อีกทั้งผู้ประกอบการยังต้องเผชิญกับความท้าทายสำคัญในการดำเนินธุรกิจในการลงทุนเทคโนโลยีสมัยใหม่ การพัฒนาบุคลากรด้านโลจิสติกส์ และกฎระเบียบข้อบังคับที่เปลี่ยนแปลง ซึ่งอีไอซีประเมินว่า 3 กลยุทธ์ที่ผู้ประกอบการควรนำไปปฏิบัติเพื่อเตรียมรับความท้าทายที่จะเกิดขึ้น ได้แก่ การเป็นพันธมิตรกับ online platform การสร้างความแตกต่างในการบริการ และการสร้างความร่วมมือระหว่างผู้ให้บริการขนส่งพัสดุด้วยกันเอง

ธุรกิจขนส่งพัสดุเป็นธุรกิจที่มีการเติบโตสูงภายใต้การแข่งขันที่รุนแรงทั้งในด้านราคาและการให้บริการ อีกทั้งผู้ประกอบการยังต้องเผชิญกับความท้าทายสำคัญในการดำเนินธุรกิจในการลงทุนเทคโนโลยีสมัยใหม่ การพัฒนาบุคลากรด้านโลจิสติกส์ และกฎระเบียบข้อบังคับที่เปลี่ยนแปลง ซึ่งอีไอซีประเมินว่า 3 กลยุทธ์ที่ผู้ประกอบการควรนำไปปฏิบัติเพื่อเตรียมรับความท้าทายที่จะเกิดขึ้น ได้แก่ การเป็นพันธมิตรกับ online platform การสร้างความแตกต่างในการบริการ และการสร้างความร่วมมือระหว่างผู้ให้บริการขนส่งพัสดุด้วยกันเอง