จากที่ธนาคารแห่งประเทศไทย (ธปท.) ประกาศผ่อนปรนมาตรการสินเชื่ออสังหาริมทรัพย์ (Loan to Value : LTV) เมื่อ 20 มกราคม 2563 โดย ธปท.เน้นปลดล็อกให้ผู้กู้ซื้อบ้านหลังแรก โดยเฉพาะบ้านราคาต่ำ 10 ล้านบาท นอกจากกู้ได้ 100% ของมูลค่าหลักประกัน แบบไม่ต้องมีเงินดาวน์ และให้กู้เพิ่มได้อีก 10% เพื่อใช้ในการตกแต่ง และสัญญาแรกของอสังหาฯราคา 10 ล้านบาทขึ้นไป ก็ให้ลดเงินดาวน์ลงจาก 20% เป็น 10%

แต่ยังไม่ถูกใจผู้ประกอบการอสังหาริมทรัพย์ ที่เรียกร้องให้ปลดล็อกเงินดาวน์สัญญากู้บ้านหลังที่ 2 แบบไม่มีเงื่อนไข

- “พลังงานไฮโดรเจน” ถูกกว่าน้ำมัน 60% ไทยเริ่มศึกษาแต่ เยอรมัน กำลังจะเลิกใช้

- สถิติหวย ตรวจหวย ผลสลากกินแบ่งรัฐบาล งวด 16 เมษายน ย้อนหลัง 10 ปี

- อย.เปิดชื่ออาหารเสริม พบสารอันตราย ร้ายแรงจนถึงแก่ชีวิต เตรียมดำเนินการตามกฎหมาย

ดร.รุ่ง โปษยานนท์ มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายเสถียรภาพระบบการเงินและยุทธศาสตร์องค์กร ธนาคารแห่งประเทศไทย (ธปท.) ออกมาอธิบายถึงเรื่องนี้ว่า เป้าหมายการผ่อนคลายหลักเกณฑ์มาตรการ LTV ในครั้งนี้ก็เพื่อลดภาระผู้กู้ซื้อบ้านสัญญาแรก โดยสามารถกู้ได้ 100% ของมูลค่าหลักประกัน และกู้เพิ่มได้อีก 10% เพื่อซื้อเฟอร์นิเจอร์ตกแต่ง เพราะปกติธนาคารพาณิชย์ที่ให้สินเชื่อเต็มมูลค่าบ้าน 100% ก็จะให้ไปกู้เพิ่มโดยใช้สินเชื่ออเนกประสงค์ ซึ่งมีอัตราดอกเบี้ย 18% สูงกว่าสินเชื่อบ้านที่มีอัตราดอกเบี้ยราว 6% ทำให้ผู้บริโภคมีภาระเพิ่มขึ้น

รวมทั้งลูกค้าธนาคารอาคารสงเคราะห์ (ธอส.) ที่ได้รับสินเชื่อเต็มมูลค่าบ้านก็ไม่สามารถขอกู้เพิ่มเติมเพื่อซื้อเฟอร์นิเจอร์ได้ เนื่องจาก ธอส.ไม่สามารถปล่อยสินเชื่อส่วนบุคคลได้ กฎหมายกำหนดให้ปล่อยกู้เฉพาะการซื้อบ้านเท่านั้น

“เมื่อแบงก์ชาติเห็นว่าในทางปฏิบัติเป็นอย่างนี้ จึงผ่อนคลายมาตรการ LTV ให้ผู้กู้สัญญาแรกสามารถกู้เพิ่มได้อีก 10% โดยเป็นการกู้บนหลักประกันเดียวกัน ซึ่งเสียดอกเบี้ย 6% ช่วยให้ภาระดอกเบี้ยของผู้กู้ลดลงไปได้ราว 2,000 บาทต่อเดือน ซึ่งไม่ถือว่าน้อย” ดร.รุ่งกล่าว

ส่วนข้อเรียกร้องผ่อนเกณฑ์ LTV สำหรับสัญญากู้บ้านหลังที่สอง ดร.รุ่งอธิบายว่า จากข้อมูลของ ธปท.พบว่า ก่อนประกาศใช้มาตรการ LTV การซื้อคอนโดมิเนียมหลังแรกกับคอนโดมิเนียมหลังที่สอง ประมาณ 50% กู้และเริ่มผ่อนในปีปฏิทินเดียวกัน ซึ่งมองว่าเป็นพฤติกรรมของการเก็งกำไร แม้ว่าเหตุผลเรื่องไลฟ์สไตล์การใช้ชีวิตในปัจจุบันเปลี่ยนไป การมีคอนโดฯหลังที่ 2 เป็นสิ่งจำเป็น แต่ตามหลักการซื้อบ้านหลังที่สองก็ควรมีระยะห่างกันพอสมควร ซึ่งจากการรับฟังความเห็น ธปท.จึงได้ปรับเกณฑ์ระยะห่างของการผ่อนสัญญาที่ 1 และสัญญาที่ 2 ลดลงจาก 3 ปีเหลือ 2 ปี

ในหลักการมองว่า การวางดาวน์สำหรับบ้านหลังที่ 2 ขึ้นไปยังเป็นสิ่งจำเป็น เนื่องจาก ธปท.ต้องการให้มีการออมส่วนหนึ่งก่อนเพื่อมาลงทุนซื้อบ้านหลังที่ 2 ขึ้นไป ไม่ใช่กู้ทั้งหมด จึงยังคงกำหนดให้มีเงินดาวน์ 10% สำหรับบ้านหลังที่สอง

ดร.รุ่งย้ำว่า การที่จะให้ปลดล็อกสัญญาที่ 2 แบบไม่ต้องมีเงินดาวน์เลย ก็มองว่าจะทำให้เกิดการเก็งกำไรกลับมา

“สำหรับคนที่ต้องการซื้ออสังหาฯเพื่อลงทุน ปล่อยเช่าจะซื้อกี่หลังก็ทำได้ ธปท.ก็ไม่ได้ห้ามอะไร แต่การลงทุนนั้นควรมีเงินออมของตัวเองบ้าง ไม่ใช่ใช้วิธี จับเสือมือเปล่า ไปเอาเงินแบงก์ เงินคนอื่นมาลงทั้งหมด เพราะเงินกู้นั้นเป็นเงินของประชาชน และการลงทุน การเก็งกำไรทำให้ผู้ที่ต้องการมีบ้านหลังแรกยากขึ้นจากราคาบ้านที่สูงขึ้น”

ดร.รุ่ง กล่าวว่า ก่อนที่จะออกมาตรการ LTV เมื่อเมษายน 2562 ภาคอสังหาริมทรัพย์ไทยได้เข้าสู่จุดสงสุดมาตั้งแต่ปี 2561 ซึ่งหาก ธปท.ไม่ทำอะไรเลย ก็จะเกิดปัญหาโอเวอร์ซัพพลายพอกพูนขึ้นเรื่อยๆ ตลาดเกิดภาวะฟองสบู่ ขณะที่พฤติกรรมการเก็งกำไรก็มีอยู่มาก ตรงนี้ทำให้คนที่อยากมีบ้าน ต้องซื้อบ้านแพงขึ้น ธปท.จึงจำเป็นต้องเข้าไปเบรก

ขณะที่ ดร.สักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายเสถียรภาพระบบการเงิน ระบุว่า การดำเนินมาตรการ LTV มีเป้าหมายคือ หนึ่ง ต้องการลดการเก็งกำไร เพราะการเก็งกำไรทำให้ราคาบ้านเพิ่มขึ้นมาก ทำให้ผู้ที่ต้องการซื้อบ้านไม่สามารถซื้อบ้านได้ และ สอง ต้องการดูแลผู้ที่ต้องการมีบ้านหลังแรกตามนโยบายของรัฐบาล

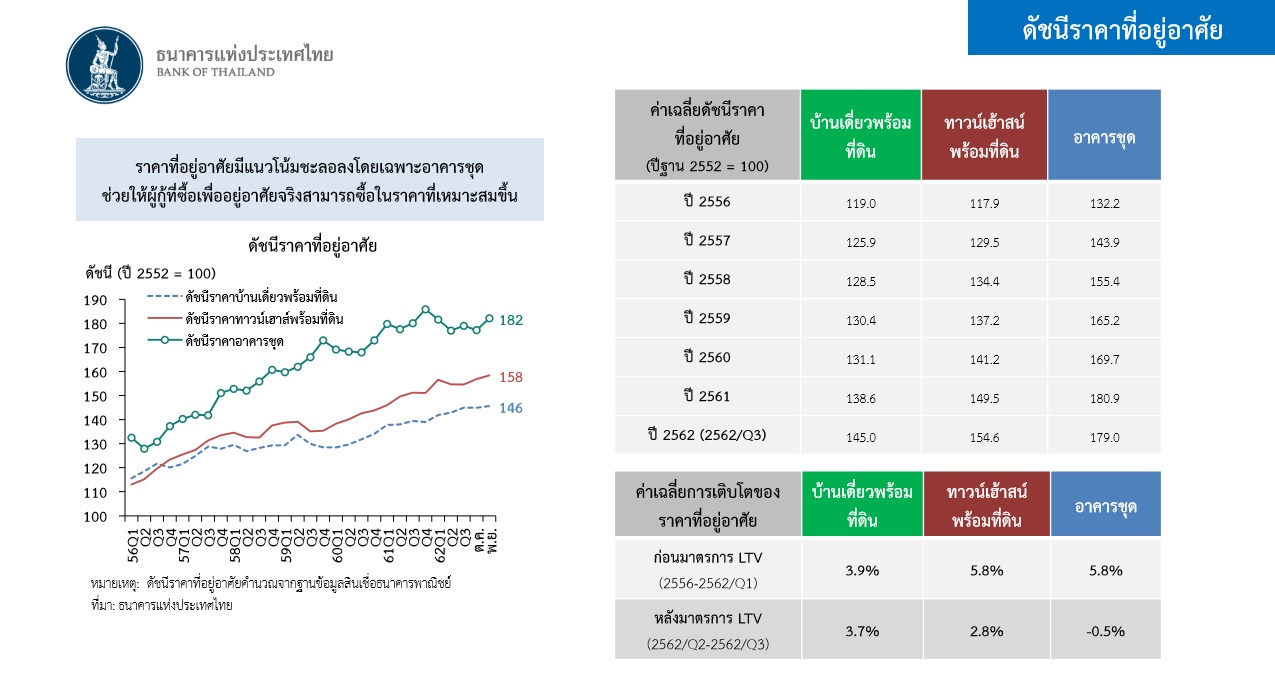

โดยจากข้อมูลของ ธปท. พบว่าหลังจากประกาศใช้มาตรการ LTV เดือนเมษายน 2562 ทำให้ราคาอาคารชุดหรือคอนโดมิเนียมลดลงอย่างเห็นได้ชัด ซึ่งทำให้คนที่ต้องการมีบ้านหลังแรก ได้ซื้ออาคารชุดในราคาที่ลดลงอย่างสมเหตุสมผล จากช่วงก่อนหน้าราคาคอนโดมิเนียมเพิ่มขึ้นเร็ว อย่างต่อเนื่อง

ทั้งนี้การเติบโตราคาที่อยู่อาศัยก่อนใช้มาตรการ LTV ตั้งแต่ปี 2556 ถึงไตรมาสแรกปี 2562 บ้านเดี่ยวพร้อมที่ดินราคาเพิ่มขึ้น 3.9% ทาวน์เฮาส์เพิ่มขึ้น 5.8% และอาคารชุด 5.8% แต่หลังใช้มาตรการไตรมาส 2-3 ของปี 2562 บ้านเดี่ยวเพิ่มขึ้น 3.7% ทาวน์เฮ้าส์เพิ่ม 2.8% และอาคารชุดราคาลดลง -0.5%