ช่วงเย็นวันที่ 19 มิ.ย. 2563 หลังตลาดหุ้นปิดทำการ ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกประกาศเรื่อง การเสริมสร้างเงินกองทุนเพื่อรองรับความเสี่ยงจากสถานการณ์โควิด-19 คีย์เวิร์ดสำคัญคือ การแจ้งให้ธนาคารพาณิชย์

1.จัดทำแผนบริหารจัดการระดับเงินกองทุนสำหรับระยะ 1-3 ปีข้างหน้า โดยคำนึงถึงแนวโน้มเศรษฐกิจและศักยภาพของลูกหนี้ในการทำธุรกิจภายหลังโควิด-19 คลี่คลาย 2.ให้ธนาคารพาณิชย์งดจ่ายเงินปันผลระหว่างกาลจากผลการดำเนินงานปี 2563 และห้ามซื้อหุ้นคืน เพื่อให้รักษาระดับเงินกองทุนให้เข้มแข็งและรองรับการดำเนินธุรกิจได้อย่างต่อเนื่อง

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

- ยูโอบี ย้ำลูกค้าบัตรเครดิตซิตี้ ยังใช้งานได้ปกติ แจงสิ่งควรรู้หลังโอนพอร์ต

และเวลาต่อมา ธปท.ก็ออกประกาศมาตรการช่วยเหลือลูกหนี้รายย่อยระยะที่ 2 เนื่องจากความกังวลว่า เมื่อสิ้นสุดมาตรการ “พักหนี้” เฟสแรกในช่วงกลางปีนี้ ลูกหนี้จะยังไม่มีความสามารถในการชำระหนี้ได้ และอาจทำให้เกิดวิกฤต “หนี้เสีย” (NPLs) ท่วมประเทศได้ ซึ่งมาตรการเฟส 2 มีทั้ง “พักหนี้-ลดดอกเบี้ย-เพิ่มวงเงิน” และที่สำคัญก็คือ ให้แบงก์-น็อนแบงก์ดำเนินมาตรการช่วยเหลือเป็นการทั่วไป ให้กับลูกหนี้ทุกรายที่มีความประสงค์

ทั้งนี้ มีการตั้งข้อสังเกตว่า การที่ ธปท.สั่งห้ามแบงก์พาณิชย์จ่ายเงินปันผลระหว่างกาล เป็นความต้องการของนายแบงก์ เพื่อเป็นเกราะช่วยลดกระแสความไม่พอใจนักลงทุน ขณะที่เป็นการช่วยลดภาระแบงก์ในภาวะที่จะต้องมาทุ่มช่วยเหลือลูกหนี้ตามมาตรการเฟส 2 ของ ธปท.

ธปท.หนุนแบงก์ “ตั้งการ์ดสูง”

ขณะเดียวกันก็มีการวิเคราะห์ว่า ธปท.กำลังส่งสัญญาณว่า ปัญหาหนี้เสียกำลังลุกลามเกินคาดหรือไม่ แบงก์ชาติถึงจะต้องมาสั่งงดจ่ายเงินปันผลระหว่างกาล โดย นายวิรไท สันติประภพผู้ว่าการ ธปท. ก็ได้ออกมาอธิบายถึงความจำเป็นว่า ต้องให้แบงก์ “สร้างภูมิคุ้มกัน” ไว้รับมือโควิดที่ไม่รู้จะจบเมื่อใด

นายรณดล นุ่มนนท์ รองผู้ว่าการด้านเสถียรภาพสถาบันการเงิน ธปท. กล่าวว่า การเสริมสร้างเงินกองทุนเพื่อรองรับความเสี่ยงจากโควิด-19 ถือเป็นหัวใจสำคัญในการบริหารจัดการเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS) ให้แข็งแกร่ง ซึ่งเป็นกลไกสำคัญในการสนับสนุนภาวะเศรษฐกิจ ทั้งก่อนและหลังโควิด-19 ซึ่งเป็นกันชนที่ดีในการสร้างความเชื่อมั่นให้ผู้ฝากเงิน นักลงทุน และรักษาความยั่งยืนของระบบการเงิน

“จากการหารือร่วมกับสมาคมธนาคารไทย และตัวแทนธนาคารพาณิชย์ ซึ่งอยากเห็นนโยบายกลางที่กำหนดชัดเจน โดยในหลาย ๆ ประเทศได้ดำเนินการไปแล้ว เพราะหากให้แบงก์แต่ละแห่งดำเนินการกันเองจะมีคำถามเกิดขึ้น จึงเป็นที่มาของมาตรการเชิงป้องกัน ซึ่งช่วงปลายปี 2562 ก่อนเกิดโรคระบาด ธปท.ได้ให้แบงก์ทำแผนการทดสอบภาวะวิกฤต (stress test) และภายในเดือน ก.ค.นี้ ธนาคารจะรายงานแผน stress test ภายใต้สมมุติฐานต่าง ๆ เข้ามา” นายรณดลกล่าว

อย่างไรก็ตาม ยังไม่สามารถประเมินได้ว่า “เอ็นพีแอล” จะเพิ่มไปอยู่ที่เท่าใด แต่แบงก์จะต้องประเมินลูกหนี้ในเชิงรุกอย่างต่อเนื่อง การมีเงินกองทุนยิ่งสูงจะยิ่งมีภูมิคุ้มกัน ซึ่งมาตรการที่ทำ ธปท.ต้องการป้องกันมากกว่าแก้ไข เป็นการให้แบงก์ “ตั้งการ์ดสูง” ไว้ เพราะสถาบันการเงินถือเป็นหัวใจในการขับเคลื่อนเศรษฐกิจไทย

ยันไม่ปล่อยหนี้เสียสูงเหมือนปี”40

“เรามีบทเรียนมาแล้ว จะไม่ปล่อยให้เอ็นพีแอลไปถึง 50% เหมือนที่เกิดขึ้นในปี 2540 เพราะครั้งนั้นปล่อยให้เหตุการณ์ลุกลาม ครั้งนี้จึงออกมาตรการเชิงป้องกันเพื่อดูแลฐานะแบงก์ให้เข้มแข็ง เป็นกันชนในอนาคต” นายรณดลกล่าว

ณ สิ้นเดือน เม.ย. 2563 ระบบแบงก์มี BIS อยู่ระดับ 18.7% ถือว่าอยู่ในระดับสูง และรองรับความเสี่ยงได้ระดับหนึ่ง โดยกรอบที่ ธปท.และธนาคารพาณิชย์หารือร่วมกัน BIS ที่สามารถรองรับสถานการณ์ได้คือ ที่ระดับ 11.5-12.5%

“หาก BIS ลดลงไปต่ำกว่า 8.5% ธปท.ก็ต้องเข้าไปดูว่าธนาคารพาณิชย์จะเสริมสร้าง BIS รูปแบบไหน อย่างเช่น การที่ให้งดจ่ายเงินปันผลระหว่างกาล และงดซื้อหุ้นคืน ซึ่งจะช่วยรักษาสภาพคล่องและเงินกองทุนของธนาคาร รวมถึงธนาคารยังสามารถเพิ่มเงินกองทุนขั้นที่ 1 โดยการเพิ่มทุน และเพิ่มเงินกองทุนขั้นที่ 2 โดยการออกหุ้นกู้ เป็นต้น”

ฐานะแบงก์รับมือ NPL พุ่งได้อีก 10%

ด้าน นายนริศ สถาผลเดชา หัวหน้าศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี (TMB Analytics) ประเมินว่า ระดับเงินกองทุนจะช่วยรองรับผลกระทบกรณีเกิดหนี้เสีย ที่เพิ่มขึ้นได้ โดยถึงสิ้นเดือน เม.ย. 2563 ระบบแบงก์มีเงินกองทุนกว่า 2.9 ล้านล้านบาท หรือ BIS ratio ราว 19% ขณะที่เอ็นพีแอลไตรมาสแรกปีนี้อยู่ที่ 4.96 แสนล้านบาท หรือ 3.05% ของสินเชื่อรวม

“ถ้าเอ็นพีแอลเพิ่มจาก 3.05% ไปอยู่ที่ 13% หรือเพิ่มขึ้นราว 10% ถึงจะทำให้เงินกองทุนลดระดับมาอยู่ที่ขั้นต่ำ 8.5% ซึ่งจากแนวนโยบาย ธปท.ในการดูแลระบบสถาบันการเงิน คิดว่าเอ็นพีแอลไม่น่าจะเพิ่มไปถึงขนาดนั้น น่าจะบริหารจัดการได้ และวิกฤตรอบนี้ สถาบันการเงินมีความแข็งแกร่งต่างจากในอดีต”

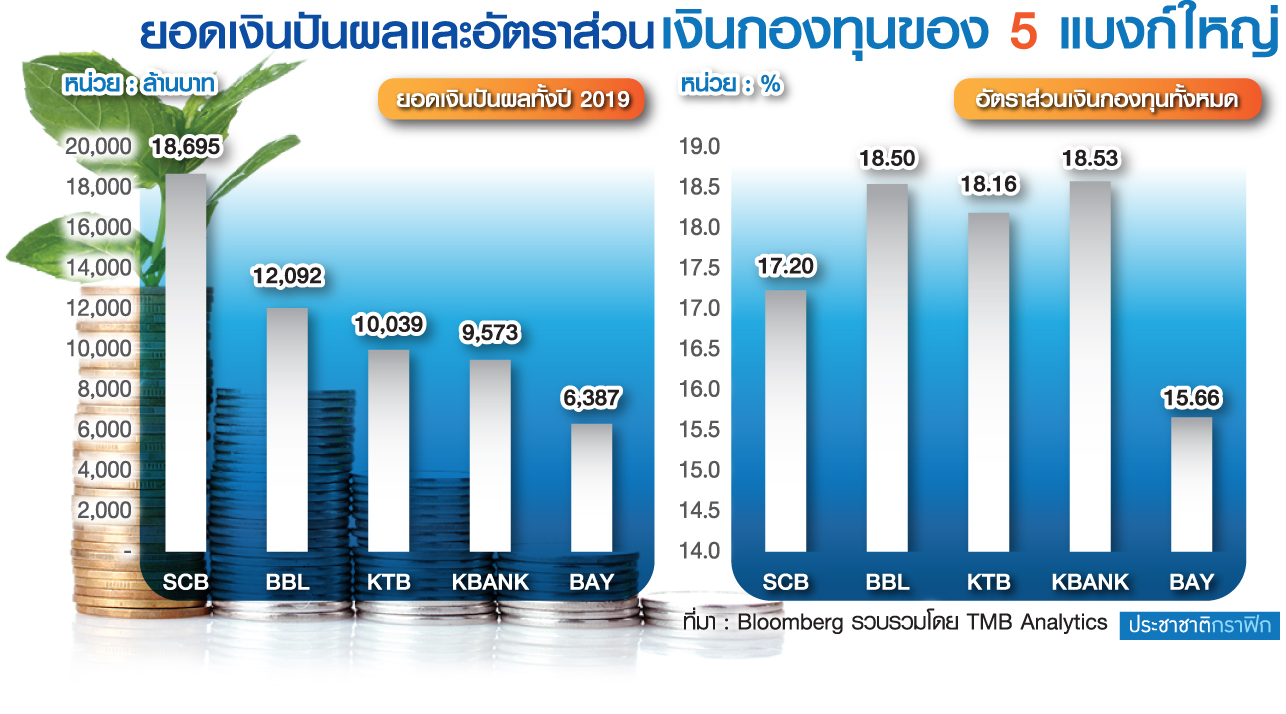

สำหรับการจ่ายเงินปันผลของระบบแบงก์ในปี 2562 รวมอยู่ที่ 7.8 หมื่นล้านบาท ซึ่ง ธปท.น่าจะต้องการให้แบงก์เก็บสภาพคล่องไว้ เพื่อนำมาลงบัญชีเป็นเงินกองทุน แทนการจ่ายปันผลระหว่างกาล หรือซื้อหุ้นคืน ที่อาจจะไม่ใช่เวลาที่เหมาะสมที่จะทำในช่วงนี้มากกว่า

“หนี้เสีย” ปัญหาใต้พรมรอปะทุ

ด้าน นายภาสกร หวังวิวัฒน์เจริญ ผู้ช่วยผู้จัดการสายงานวิจัยบริษัทหลักทรัพย์ (บล.) เอเซีย พลัส กล่าวว่า ประกาศของ ธปท.แสดงถึงความกังวลเศรษฐกิจในระยะข้างหน้า จึงต้องการเสริมความแข็งแกร่งของอัตราส่วนเงินกองทุน แม้ว่าปัจจุบันเงินกองทุนแต่ละแบงก์จะแข็งแกร่งอยู่แล้ว แต่ต้องยอมรับว่ายังมีความเสี่ยงจากไวรัสโควิด-19 ที่ยังไม่รู้ว่าจะไปจบตรงไหน

โดยแนวโน้มกำไรสุทธิงวดไตรมาส 2/63 ของกลุ่มธนาคารจะชะลอตัวลงอีก และในระยะถัดไป หุ้นกลุ่มแบงก์ยังมีความเสี่ยงจากรายได้ที่ปรับลดลง หลังปรับลดอัตราดอกเบี้ยเงินกู้ประเภทต่าง ๆ ตามทิศทางดอกเบี้ยนโยบาย และต้องติดตามว่าในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 24 มิ.ย.นี้ จะปรับลดดอกเบี้ยนโยบายลงอีกหรือไม่

สำหรับสถานการณ์หนี้เสีย นายภาสกรกล่าวว่า ขณะนี้ยังไม่มีข้อมูลชัดเจนว่าตัวเลขหนี้เสียจะเพิ่มขึ้นเท่าไหร่ แต่จากข้อมูลของธนาคารกรุงไทย (KTB) ในกรณีที่ไม่มีมาตรการช่วยลูกหนี้ระยะที่ 2 ของ ธปท. แนวโน้มเอ็นพีแอลของระบบธนาคารพาณิชย์ปีนี้มีโอกาสปรับขึ้นไปที่ระดับ 7-9% จาก ณ สิ้นไตรมาส 1/63 ที่เอ็นพีแอลทั้งระบบอยู่ที่ 3.4%

“ปัจจุบันก็ยังประเมินได้ยากว่า ตัวเลขเอ็นพีแอลทั้งปีจะขึ้นไปอยู่ที่เท่าไหร่ เพราะ ธปท.ก็เพิ่งออกมาตรการช่วยลูกหนี้เฟส 2 ต้องใช้เวลาประเมินข้อมูลอีกครั้ง แต่หากคาดการณ์เป็นตัวเลขกลม ๆ มองว่า เอ็นพีแอลทั้งปีน่าจะอยู่ที่ 4-5%” นายภาสกรกล่าว

อย่างไรก็ตาม ในระยะถัดไปยังมีปัจจัยลบที่อาจเพิ่มความเสี่ยงให้แก่คุณภาพสินทรัพย์ นอกจากการพักชำระหนี้ให้แก่ลูกหนี้ในกลุ่มอุตสาหกรรมที่ได้รับผลกระทบจากโควิด-19 โดยเฉพาะกลุ่มท่องเที่ยวแล้ว ผลกระทบของวิกฤตไวรัสส่งผลให้จำนวนผู้ตกงานเพิ่มขึ้น ซึ่งกลุ่มผู้ตกงานมีความเสี่ยงจะเป็นเอ็นพีแอลในระยะถัดไป

นอกจากนี้ มาตรการช่วยเหลือลูกหนี้ของ ธปท.ในปัจจุบัน ยังเน้นการช่วยเหลือลูกหนี้รายย่อยเป็นหลัก ซึ่งยังไม่ครอบคลุมถึงสินเชื่อธุรกิจที่ยังต้องติดตามความเสี่ยงในกรณีที่เศรษฐกิจในช่วงที่เหลือของปีนี้ไม่สามารถฟื้นตัวกลับมาได้

พุ่งขึ้น 300 บาท รูปพรรณขายออก 41,150 บาท")

บทวิเคราะห์โดย YLG Bullion")