นับถอยหลังอีกไม่ถึง 1 เดือนแล้วที่มาตรการพักชำระหนี้แบบ “เป็นการทั่วไป” ของธนาคารแห่งประเทศไทย (ธปท.) จะสิ้นสุด และจะไม่มีการต่ออายุอีก โดย ธปท.มุ่งหวังให้แบงก์เร่งปรับโครงสร้างหนี้ให้แก่ลูกค้า ซึ่งทุกแบงก์ต้องรีบดำเนินการ

โดยมีวันที่ 22 ต.ค.นี้เป็น “เดดไลน์” ส่วนจะทำได้แค่ไหน หรือต้องเตรียมรับมืออย่างไร ผู้บริหารแบงก์ ตลอดจนหน่วยงานที่เกี่ยวข้อง ได้มาร่วมกันสะท้อนภาพในเวทีเสวนาพิเศษ “รวมพลังปรับโครงสร้างหนี้” ที่ทาง “ประชาชาติธุรกิจ” จัดขึ้นเมื่อเร็ว ๆ นี้

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- เงื่อนไขปุ๋ยลดราคาเฟส 2 สูตรไหน-พืชชนิดใดบ้าง

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- “สุพัฒนพงษ์” แท็กทีม ธปท.-แบงก์พาณิชย์ ฝ่าวิกฤตหนี้ 7 ล้านล้าน

- “ดนุชา” ยกปรัชญาเศรษฐกิจพอเพียง ฝ่าวิกฤตหนี้ประเทศ

เร่งสแกนลูกหนี้ทุกราย

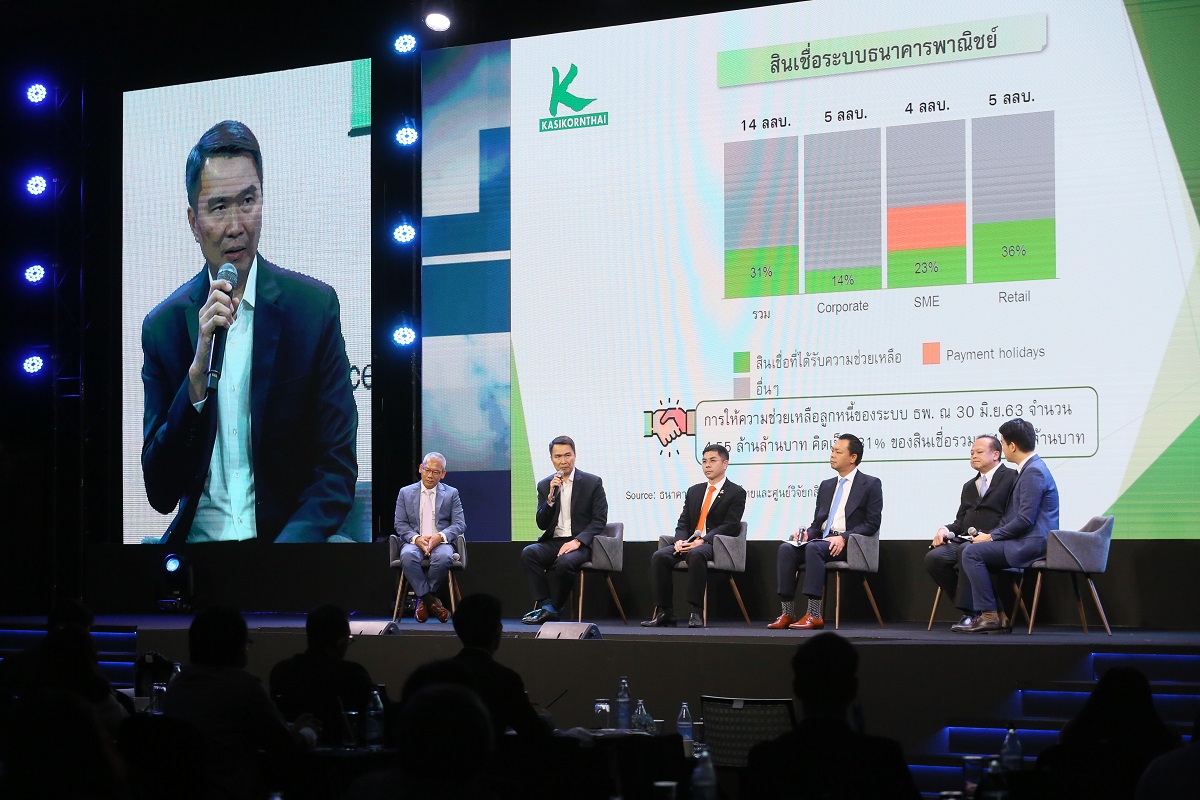

“สุรัตน์ ลีลาทวีวัฒน์” รองกรรมการผู้จัดการ ธนาคารกสิกรไทย กล่าวว่า วิกฤตรอบนี้เกิดจากโรคระบาด แต่ก่อนหน้านี้ แบงก์ก็เจอปัญหามาก่อน ทั้งสงครามการค้าและดิจิทัลดิสรัปชั่น แล้วก็มาเจอโควิด-19 ที่กระทบการท่องเที่ยวที่มีสัดส่วนรายได้มากกว่า 20% และการส่งออกที่มีสัดส่วนสูง ส่งผลให้กสิกรไทยคาดการณ์ว่า GDP ปีนี้จะหดตัว -10% เพราะตัวหลักขับเคลื่อนเศรษฐกิจหดตัวหมด ทั้งการบริโภคและการลงทุน ดังนั้น จึงหนีไม่พ้นวงจรของผลกระทบนี้ ซึ่งรอบนี้ คนตัวเล็กได้รับผลกระทบมากกว่าธุรกิจขนาดใหญ่ที่มีความแข็งแรงกว่า

ทั้งนี้ ลูกหนี้ที่เข้าร่วมมาตรการช่วยเหลือของ ธปท.ทั้งระบบ แบ่งเป็น ธุรกิจรายใหญ่ 5 ล้านล้านบาท เอสเอ็มอี 4 ล้านล้านบาท และรายย่อย 5 ล้านล้านบาท เฉพาะเอสเอ็มอีที่มีวงเงินสินเชื่อ 100 ล้านบาท ที่เข้าพักชำระหนี้ (debt holiday) มีราว 26% หรือกว่า 1 ล้านล้านบาท โดยแบงก์ได้เข้าไปสำรวจลูกค้า 9 หมื่นราย พบว่า ประมาณ 80% ไม่ต้องการความช่วยเหลือต่อ ส่วนอีก 6% กำลังติดต่อลูกค้าอยู่ และมีอีก 0.5% หรือประมาณ 400 ราย ที่ปิดกิจการ

อย่างไรก็ดี จากการเช็กรอบสองพบว่า มีประมาณ 13% ที่เริ่มต้องการความช่วยเหลือแล้ว ซึ่งการช่วยเหลือลูกหนี้ต่อจากนี้จะมี 2 แนวทาง คือ 1.ติดต่อลูกค้าทุกราย หากเป็นธุรกิจเอสเอ็มอีจะมีเจ้าหน้าที่ลูกค้าสัมพันธ์ (RM) เข้าไปติดต่อ แต่หากเป็นรายย่อยที่มีเข้ามาตรการช่วยเหลือกว่า 4 แสนราย จะใช้วิธีการเปิดทุกช่องทางการติดต่อ ทั้งสาขา คอลเซ็นเตอร์ ไลน์ และแอปพลิเคชั่นของแบงก์

และ 2.จะมีโปรแกรมการช่วยเหลือลูกหนี้แต่ละราย โดยการปรับโครงสร้างหนี้ เช่น การยืดหนี้ และปล่อยสินเชื่อเพิ่มเติม ซึ่งในการยืดหนี้จะมีโปรแกรมย่อยลงไปอีก ขึ้นกับลูกค้าแต่ละราย อาทิ การพักหนี้ต่ออีก 3 เดือน หรือ ขยายเทอมชำระออกไป และไปชำระดอกเบี้ยในอนาคต รวมถึงการนำสินเชื่อบุคคลเข้ามารวมในหนี้ เพื่อช่วยให้ปรับโครงสร้างหนี้ได้รวดเร็วขึ้น

ทั้งนี้ กสิกรไทยได้จัดกลุ่มลูกค้าเป็นสีแดง สีเหลือง และสีเขียว เพราะปัจจุบันประเมินกระแสเงินสด (cash flow) ได้ลำบาก ซึ่งได้ใช้ data analytic (เทคโนโลยีการวิเคราะห์ข้อมูล) มาช่วยจัดสกอริ่ง หากเป็นลูกค้ากลุ่มสีแดงจะต้องเข้าไปช่วยเหลือก่อนทันที เช่น กลุ่มอุตสาหกรรมการท่องเที่ยวและธุรกิจเกี่ยวเนื่อง ที่จะต้องเข้าไปติดตามมอนิเตอร์ทั้งซัพพลายเชน ดู cash flow และสินทรัพย์ (wealth) เพื่อนำมาประเมินความช่วยเหลือ ซึ่งยอมรับว่ามีทั้งกลุ่มที่ไปต่อได้ และไปต่อไม่ได้

“ส่วนการพักชำระหนี้ 2 ปี (ตามที่มีผู้เสนอ) อาจจะนานเกินไปในการประเมิน ดังนั้น แบงก์จะช่วยเหลือลูกหนี้ ด้วยการขยายมาตรการเป็นช่วง ๆ เช่น 3-6 เดือน และดูตามความจำเป็นโดยติดตามดูแลลูกค้าอย่างใกล้ชิด” นายสุรัตน์กล่าว

“สุรัตน์” ย้ำว่า ปัจจุบันระบบแบงก์ไทยมีเงินกองทุนแข็งแกร่ง รวมถึงมีสภาพคล่องสูงเพียงพอต่อการช่วยเหลือลูกหนี้ในวิกฤตรอบนี้ ขณะเดียวกันยังมีเครื่องมือในการใช้ช่วยเหลือลูกหนี้ที่มากเพียงพอ อย่างไรก็ดี สิ่งสำคัญ คือ เนื่องจากขณะนี้การประเมินกระแสเงินสดทำได้ค่อนข้างยาก ดังนั้น ลูกหนี้ต้องให้ความร่วมมือในการแก้ปัญหาด้วย

เตรียมเครื่องมือให้พร้อม

“ศิริเดช เอื้องอุดมสิน” รองผู้จัดการใหญ่ ธนาคารกรุงเทพ กล่าวว่า ความกังวลในวิกฤตโควิด-19 ครั้งนี้ จะน้อยกว่าช่วงวิกฤตปี 2540 เนื่องจากแม้ว่าหนี้ที่มีปัญหาอาจจะเพิ่มขึ้น แต่อยู่ในสถานการณ์ที่ควบคุมได้ เพราะระบบแบงก์มีสภาพคล่อง มีเงินทุนสำรอง และสามารถตัดหนี้สูญได้ จึงประเมินว่าหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ทั้งระบบไม่น่าจะเพิ่มสูงจนน่าวิตกกังวล

“ตอนแรกเรามองปัญหาโควิดจะจบลงแค่ 6-12 เดือน แต่ดูแล้วคงยาวกว่านั้น จึงต้องมาปรับปรุงโครงสร้างหนี้รอบต่อไป แต่ต้องดูเสถียรภาพของลูกหนี้เป็นรายกรณี ถ้าลูกหนี้มีโอกาสฟื้นตัวได้ เชื่อว่าเจ้าหนี้ก็ให้โอกาสสนับสนุนมาตรการช่วยเหลือ ไม่ว่าจะเป็นการตีโอนทรัพย์ชำระหนี้บางส่วน หรือการปรับโครงสร้างหนี้ ทั้งนี้ ตัวลูกหนี้เองต้องปรับโครงสร้างธุรกิจเพื่อความอยู่รอดในระยะยาวด้วย” นายศิริเดชกล่าว

ทั้งนี้ ที่ผ่านมาพบว่า มีลูกหนี้ของธนาคารกรุงเทพที่เข้าร่วมมาตรการพักชำระหนี้ เกือบ 70% ขอสละสิทธิ์ แล้วก็มีบางส่วนที่กลัวไปไม่ไหวเข้ามาขอปรับโครงสร้างหนี้ แต่มากกว่าครึ่งยังชำระดอกเบี้ยได้บางส่วน

“ศิริเดช” กล่าวว่า ปัจจุบันเครื่องมือการช่วยเหลือลูกหนี้มีเพียงพอ แต่ปัญหาเดียวคือทำอย่างไรให้ลูกหนี้มีรายได้และฟื้นตัวได้ ดังนั้น ทุกภาคส่วนต้องช่วยกระตุ้นการใช้จ่าย แต่หากโควิดยืดเยื้ออาจจะต้องมีเครื่องมือทางการเงินใหม่ ๆ มาสนับสนุน ซึ่งขณะนี้ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กำลังจัดตั้งกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (รีท) กองพิเศษ เพื่อโอนทรัพย์สินของลูกหนี้เข้ามาไว้ในกอง และอาจให้สิทธิ์เจ้าของซื้อคืนในช่วงเวลาหนึ่ง หรือถ้าเกิดไถ่ถอนก็ชำระเป็นผลตอบแทนให้กับกอง

“ส่วนสถาบันการเงิน ก็อาจจะมีโมเดลเข้าไปช่วยเหลือให้ลูกหนี้ออกหุ้นกู้แปลงสภาพเป็นทุนเพื่อช่วยเสริมสภาพคล่อง และหากกลับมาชำระหนี้ได้ให้สิทธิ์ซื้อคนแรกเพื่อกลับเป็นผู้ถือหุ้นใหญ่ เหมือนสมัยหลังเกิดสึนามิ เพื่อไม่ให้หลุดมือไปอยู่กับต่างชาติ” นายศิริเดชกล่าว

ทยอยเปิดตู้เย็นก่อนไฟดับ

“ฉัตรชัย ศิริไล” กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) กล่าวว่า ได้ออกมาตรการช่วยเหลือลูกค้าจากผลกระทบโควิด 10 มาตรการ มีลูกค้าเข้าร่วมกว่า 6.8 แสนบัญชี มูลค่ากว่า 5.7 แสนล้านบาท โดย 2 ใน 3 ที่เข้าร่วมมาตรการ ยังคงเป็นลูกค้าที่แข็งแรง มีเพียง 1 ใน 3 ที่เริ่มมีอาการว่า อาจจะไม่แข็งแรง โดยมาตรการที่ 5 ที่เป็นการพักชำระหนี้เงินต้นและดอกเบี้ย สำหรับลูกค้ามีหนี้ไม่เกิน 3 ล้านบาท ได้สิ้นสุดแล้วในเดือน ส.ค.ที่ผ่านมา ซึ่งมีลูกค้าที่ใช้มาตรการนี้กว่า 1.8 แสนล้านบาท

ปัจจุบันผ่านมา 2 เดือน กลุ่มมาตรการที่ 5 ได้ขอพักชำระหนี้ต่ออีก 3 เดือนราว 1 แสนล้านบาท เหลืออีก 8 หมื่นล้านบาท ที่ไม่ได้เข้าร่วมมาตรการ และในจำนวนดังกล่าวจนถึงสิ้น ส.ค. พบว่า มีลูกค้าที่ลุกขึ้นจ่ายหนี้ได้ 7.6 หมื่นล้านบาท เหลือแค่ราว 9,000 ล้านบาท ที่มีปัญหา ซึ่งก็แยกออกเป็น 4,000 ล้านบาท จ่ายแบบไม่เต็มงวด ส่วนอีก 5,000 ล้านบาท ขาดการชำระหนี้ หรือคิดเป็นเพียง 10%

“สรุปแล้ว ครึ่งหนึ่งยังไหว แต่จ่ายไม่ครบ ซึ่งเดิมธนาคารคาดการณ์ว่า ลูกหนี้จะมีปัญหากว่า 25% เมื่อเทียบกับในปี 2450 แต่ขณะนี้มีอยู่เพียง 10%” นายฉัตรชัยกล่าว

“ฉัตรชัย” กล่าวด้วยว่า การออก 10 มาตรการของ ธอส. มาช่วยลูกหนี้ หากเปรียบเทียบ ก็เหมือนกับมีตู้เย็น 10 ตู้ แต่ละตู้ถอดปลั๊กไม่หมด ดังนั้น ผลกระทบต่องบดุลของธนาคารจึงยังรับได้ แต่ถ้ามาตรการพักชำระหนี้สิ้นสุดลง ก็เหมือนกับไฟกำลังจะดับทั้งบ้าน ทำให้ของที่อยู่ในตู้เย็น จะได้รับผลกระทบ จึงต้องทยอยเปิดตู้เย็น

จัดลำดับการช่วยเหลือ

“ดร.รักษ์ วรกิจโภคาทร” กรรมการและผู้จัดการทั่วไป บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) กล่าวว่า ปัญหาหนี้เสียที่กังวลกัน ไม่ได้น่ากลัวอย่างที่คิด โดย บสย. เปรียบเสมือนเป็น “ตัวดูดพิษ” ซึ่งสมัยปี 2540 ศักยภาพในการดูดพิษยังมีไม่มาก ทำได้แค่ปีละ 6,000 ล้านบาท จึงแทบช่วยอะไรไม่ได้ เมื่อคนโดนงูกัด ก็ต้องตัดขาทิ้ง แต่ปัญหาในปัจจุบัน บริบทการแก้ปัญหาต่างไปจากอดีต หลายหน่วยงานช่วยกันเต็มที่ ทั้ง ธปท. ที่เป็นผู้กำกับ แบงก์พาณิชย์ และแบงก์รัฐ

โดยการรับมือมาตรการพักหนี้ที่กำลังจะจบ “ดร.รักษ์” กล่าวว่า จะต้องเรียงลำดับความสำคัญในการแก้ปัญหา ซึ่งหากจะขยายเวลาพักหนี้อีก 24 เดือนตามที่มีผู้เสนอ คิดว่าช่วยได้ แต่ก็คงไม่ใช่ทุกคนที่รอด เพราะคนที่จะอยู่รอดได้ ต้องปรับตัว ดังนั้นธุรกิจบางธุรกิจก็ต้องเข้าใจว่า หากไม่ปรับตัว ต่อให้เลื่อนหน้าผาไปอีก 24 เดือน ก็ยังไม่รอดอยู่ดี

ดร.รักษ์ กล่าวด้วยว่า คณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) ได้เสนอให้ บสย. ค้ำประกันสินเชื่อเอสเอ็มอี โดยเพิ่มอัตราเคลมหนี้เสียสูงสุดเป็น 50% ซึ่งสามารถทำได้ แต่วงเงินที่จะช่วยเหลือผู้ประกอบการได้ก็อาจจะลดลงไป และจะทำให้ช่วยผู้ประกอบการได้ในจำนวนที่น้อยลง แต่ประเด็นคือ ถ้าต้องการช่วยทุกคน ทาง กกร. ก็ต้องเลือกคนที่ควรได้รับการช่วยเหลือมากที่สุดก่อนมาให้ บสย.

“พวกที่เปราะบาง เราช่วยก่อนได้ในอัตราเคลมที่สูง แต่ต้องเลือกมาให้ เพราะต้องใช้เงินงบประมาณจำนวนมาก ดังนั้นวันนี้เรามาถึงจุดที่ต้องเลือกคนที่จะช่วย และจัดลำดับความสำคัญในเรื่องเวลาที่จะให้การช่วยเหลือ ซึ่งหากเราสามารถทำได้ เม็ดเงินเท่ากัน ก็อาจจะช่วยคนได้ไม่น้อยไปกว่าที่ตั้งใจไว้เดิม” ดร.รักษ์กล่าว

รับมือปีหน้าหนี้เสียขาขึ้น

“นิยต มาศะวิสุทธิ์” กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์ สุขุมวิท (SAM) กล่าวว่า แนวโน้ม NPL คงเพิ่มขึ้นแน่ แต่คงไม่ได้น่ากลัวมากนัก สามารถรับมือได้ โดยปีนี้คงเพิ่มเป็น 4-5% จากปัจจุบันอยู่ที่ 3% ซึ่งหนี้เสียในปัจจุบันยังคงเป็นของเดิมก่อนโควิด แต่จะเห็นหนี้เสียที่เกิดจากผลกระทบโควิด-19 ทยอยเกิดขึ้นในไตรมาส 1-2 ของปี 2564 อย่างไรก็ดี ในระบบมีบริษัทบริหารสินทรัพย์ (AMC) อยู่ราว 50-60 แห่งสามารถรองรับได้ รวมถึงก่อนที่หนี้เสียจะไหลมาถึง AMC ก็มีการดูแลของสถาบันการเงินต่าง ๆ มาก่อนหน้าแล้ว

“แนวทางที่จะช่วยลูกหนี้ให้ออกจากวิกฤติหนี้ได้ มีอยู่ 3 ข้อด้วยกัน คือ 1.Self-Check ลูกหนี้ต้องเช็กตัวเองก่อนคุยกับเจ้าหนี้ว่าศักยภาพการชำระหนี้และการแก้ไขปัญหาอยู่ระดับใด 2.Approach คือ อย่าหนี อย่ารอให้จนถึงถูกดำเนินคดี และ 3.Mutual Agreement จะต้องร่วมมือกันทั้งฝ่ายลูกหนี้และเจ้าหนี้” นายนิยตกล่าว

ทั้งหมดนี้ อาจจะเบาใจได้ระดับหนึ่งว่า แนวโน้มหนี้เสียอาจจะไม่หนักหนาอย่างที่กังวลกัน แต่ทั้งนี้ ก็ต้องไม่ประมาท และต้องช่วยกันทำทุกทาง เพื่อไม่ให้เกิดวิกฤตที่รุนแรงขึ้น