แม้ปี 2563 ที่ผ่านมาจะเป็นปีแห่งวิกฤต ทว่า ธนาคารพาณิชย์ไทยก็ยังทำกำไรได้ เพียงแต่กำไรลดลงไปบ้าง เพราะต้องตั้งสำรองหนี้สงสัยจะสูญในระดับสูง เพื่อรับมือกับความไม่แน่นอนในอนาคต และต้องให้ความสำคัญกับการเร่งปรับโครงสร้างหนี้ เพื่อช่วยประคองลูกค้าให้ก้าวฝ่าวิกฤตครั้งนี้

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- เงื่อนไขปุ๋ยลดราคาเฟส 2 สูตรไหน-พืชชนิดใดบ้าง

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

แบงก์ใหญ่กำไรตก-BBL หนักสุด

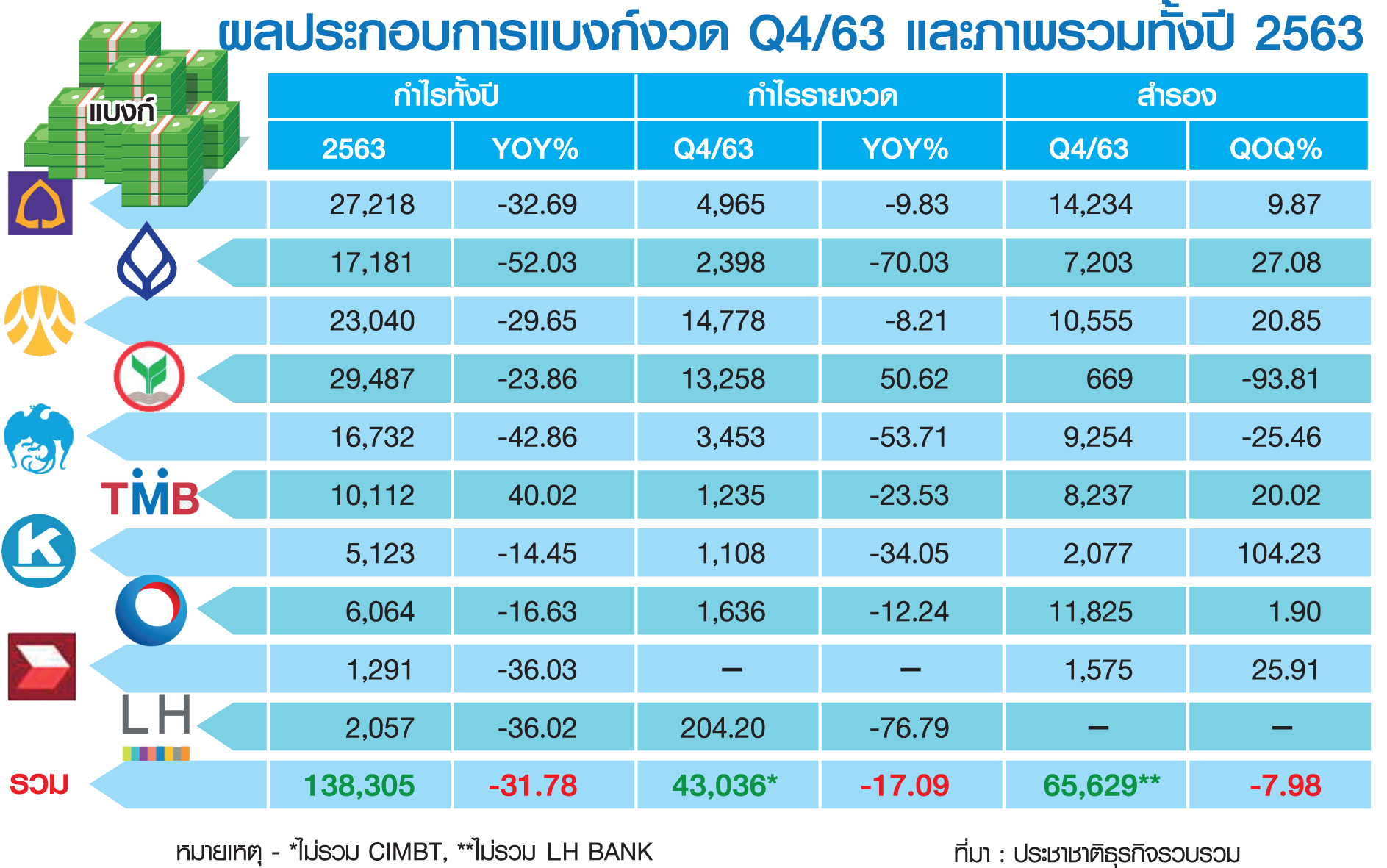

โดยธนาคารพาณิชย์ 10 แห่งที่แจ้งผลประกอบการต่อตลาดหลักทรัพย์แห่งประเทศไทย ได้แก่ ธนาคารกรุงเทพ (BBL) ธนาคารกรุงไทย (KTB) ธนาคารไทยพาณิชย์ (SCB) ธนาคารกสิกรไทย (KBANK) ธนาคารกรุงศรีอยุธยา (BAY) ธนาคารทีเอ็มบีรวมธนชาต (TMB)

ธนาคารซีไอเอ็มบี ไทย (CIMBT) ธนาคารเกียรตินาคินภัทร (KKP) ธนาคารทิสโก้ (Tisco) และธนาคารแลนด์ แอนด์ เฮ้าส์ (LH Bank)มีกำไรสุทธิปี 2563 รวมกันทั้งสิ้น 138,305 ล้านบาท ลดลง 31.78% จากปีก่อนที่มีกำไร 202,729 ล้านบาท

ทั้งนี้ ในบรรดา 4 แบงก์ใหญ่ พบว่า ธนาคารกรุงเทพกำไรลดลงมากที่สุดถึง 52.03% รองลงมาธนาคารกรุงไทยลดลง 42.86% ขณะที่ไทยพาณิชย์ลดลง 32.69% ส่วนกสิกรไทยลดลง 23.86%

และเมื่อโฟกัสที่กำไรเฉพาะงวดไตรมาส 4 ปี 2563 พบว่า ธนาคารกรุงเทพกำไรทรุดหนักถึง 70.03% เทียบกับช่วงเดียวกันปีก่อน (YOY) รองลงมาธนาคารกรุงไทยลดลง 53.71% ขณะที่ไทยพาณิชย์ลดลงเพียง 9.83% ส่วนกสิกรไทยเป็นเพียงแบงก์เดียวที่กำไรเพิ่มขึ้นในไตรมาสดังกล่าว 50.62%

สำรองเพิ่มเว้น “กสิกร-กรุงไทย”

ทั้งนี้ ในไตรมาส 4 ปี 2563 แบงก์ยังคงตั้งสำรองกันเพิ่มขึ้นจากไตรมาสก่อนหน้า ยกเว้นกสิกรไทยที่สำรองลดลง 93.81% และกรุงไทยที่ลดลง 25.46% โดยแบงก์ที่ตั้งสำรองเพิ่มขึ้นสูงสุดเป็นแบงก์เล็กอย่าง KKP ที่ตั้งเพิ่มถึง 104.23% ขณะที่แบงก์กรุงเทพตั้งเพิ่มขึ้น27.08%

กรุงศรีตั้งเพิ่ม 20.85% ทีเอ็มบีตั้งเพิ่ม 20.02% ส่วนไทยพาณิชย์ตั้งเพิ่มขึ้นเพียง 9.87% ในไตรมาสสุดท้าย ส่งผลให้ภาพรวมแบงก์ตั้งสำรอง (ยกเว้น LH BANK ที่ไม่ระบุ) ที่ 65,629 ล้านบาท ลดลง 7.98%

ส่วนหนี้ไม่ก่อให้เกิดรายได้ (NPL) พบว่า ในไตรมาส 4 ไทยพาณิชย์เอ็นพีแอลเพิ่มขึ้นมากสุดถึง 10.84% เมื่อเทียบกับไตรมาสก่อน ส่วนทีเอ็มบีเพิ่ม 7.30% ขณะที่แบงก์อื่น ๆ เอ็นพีแอลลดลง

โดยกรุงศรีลดลง 10.71% กรุงไทยลดลง 9.50% กรุงเทพลดลง 4.88% ส่วนกสิกรไทยลดลง 0.51% ซึ่งในภาพรวมเอ็นพีแอลระบบแบงก์ (ยกเว้น CIMBT และ LH BANK ที่ไม่ระบุ) ในไตรมาสนี้ลดลง 1.79%

“กสิกรฯ” NIM เพิ่มสวนตลาด

นอกจากนี้ หากดูส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) เป็นเครื่องชี้ที่สะท้อนความสามารถในการหารายได้ของแบงก์ พบว่า ทีเอ็มบี มี NIM เพิ่มขึ้นจากไตรมาสก่อนหน้า 4.79% จาก 2.92% เป็น 3.06% ขณะที่กสิกรฯ NIM เพิ่มขึ้น 3.15% จาก 3.17% เป็น 3.27%

ขณะที่แบงก์อื่น ๆ ส่วนใหญ่ NIM จะลดลง โดยเฉพาะกรุงไทย NIM ลดลงถึง 8.16% จาก 2.82% เป็น 2.59% กรุงศรีลดลง 5.99% จาก 3.34% เป็น 3.14% ไทยพาณิชย์ลดลง 3.21% จาก 3.12% เป็น 3.02% กรุงเทพลดลง 2.75% จาก 2.18% เป็น 2.12%

โดย “ขัตติยา อินทรวิชัย” ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย เปิดเผยว่า ธนาคารได้ทบทวนประเมินความเพียงพอของสำรอง พบว่า การตั้งสำรองใน 3 ไตรมาสก่อนหน้า อยู่ในระดับที่เพียงพอแล้ว ธนาคารจึงตั้งสำรองในไตรมาส 4 ในระดับที่ลดลง

ซึ่งเมื่อรวมการตั้งสำรองในปี 2563 มีจำนวนทั้งสิ้น 43,548 ล้านบาท ซึ่งถือเป็นระดับที่สามารถรองรับความเสียหายต่าง ๆ ที่อาจจะเกิดขึ้นได้อย่างเหมาะสม และสอดคล้องกับสถานการณ์ที่เกิดขึ้น

“ในขณะที่รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 6,334 ล้านบาท หรือ 6.17% ในไตรมาส 4 ดังกล่าว ส่วนใหญ่เกิดจากการลดลงของค่าใช้จ่ายดอกเบี้ย ซึ่งเป็นผลจากการปรับลดอัตราดอกเบี้ยเฉลี่ย และการปรับลดอัตราเงินนำส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ทำให้ NIM อยู่ที่ระดับ 3.27%” ขัตติยากล่าว

“ผยง ศรีวณิช” กรรมการผู้จัดการใหญ่ธนาคารกรุงไทย กล่าวว่า NIM ของกรุงไทยลดลงในไตรมาส 4 ดังกล่าว มีสาเหตุมาจากการปรับลดอัตราดอกเบี้ย ซึ่งที่ผ่านมาอัตราดอกเบี้ยนโยบายและอัตราดอกเบี้ยเงินให้สินเชื่อถูกปรับลดลงอย่างต่อเนื่อง ขณะที่ธนาคารขยายสินเชื่อเพิ่มขึ้นด้วยความระมัดระวัง

สัญญาณบวกรายได้ค่าฟีฟื้น

“นริศ สถาผลเดชา” หัวหน้าศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) วิเคราะห์ว่า ผลประกอบการแบงก์ปี 2563 ออกมาดีกว่าที่คาดไว้ค่อนข้างมาก จากที่ตอนแรกทุกคนมองว่าจะเป็นปีที่ได้รับผลกระทบหนักจากพายุวิกฤต (perfect storm) รวมทั้งคาดกันว่า เอ็นพีแอลจะพุ่งขึ้นไปถึงกว่า 10% แม้ว่าจะมีเรื่องการตั้งสำรองหนี้สงสัยจะสูญที่เพิ่มขึ้น แต่เป็นการเพิ่มขึ้นตามคุณภาพสินเชื่อที่ด้อยคุณภาพลง

อย่างไรก็ดี เมื่อพิจารณาด้านคุณภาพลูกหนี้ที่เข้าร่วมมาตรการช่วยเหลือในระยะที่ 1-2 ที่มีการพักชำระหนี้ จะเห็นว่าลูกค้ากลับมาชำระได้กว่า 80-90% แม้ว่ากลุ่มธุรกิจเอสเอ็มอีอาจจะต้องติดตามอยู่

ดังนั้นจากผลประกอบการที่ออกมาสะท้อนว่า จะมีข่าวดี 2 เรื่องคือ 1.กลุ่มลูกค้ารายย่อยกลับมาชำระหนี้ได้ดีกว่าคาด และ 2.รายได้จากค่าธรรมเนียมและบริการ ก็ปรับตัวดีกว่าคาด

ภาระตั้งสำรองสูงถ่วงกำไร

“ช่วงครึ่งปีหลังของปี 2563 พบว่า ค่าธรรมเนียมจากนายหน้าประกัน กองทุนกลับมาขยายตัวดีขึ้น และค่าธรรมเนียมจากธุรกรรมการค้าระหว่างประเทศ เช่น เทรดไฟแนนซ์ และป้องกันความเสี่ยงค่าเงิน เป็นต้น แม้ว่ารายได้จากการปล่อยสินเชื่อใหม่จะหดตัวตามสินเชื่อเอสเอ็มอีที่หดตัวราว 8-10% ก็ตาม

อย่างไรก็ดี ถือว่าผลที่ออกมาดีกว่าคาด การสำรองเพิ่มขึ้น จากเดิมเคยสำรอง 30-40% ของกำไรก่อนหักสำรอง แต่ตอนนี้ตั้งสำรองเพิ่มขึ้นเป็น 50% สรุปได้ว่าภาพทั้งปี งบฯออกมาดี แต่โดนถ่วงด้วยการตั้งสำรอง ส่วนค่าธรรมเนียมยังไปได้” นริศกล่าว

ส่วนแนวโน้มปี 2564 “นริศ” มองว่า ต้องติดตามปัจจัยเสี่ยงด้านการแพร่ระบาดของไวรัสโควิด-19 ที่จะกดดันให้ลูกค้าที่กำลังกลับมาชำระปกติ จะได้รับผลกระทบหรือไม่

มีลุ้นจ่ายปันผล “ทุกแบงก์”

ขณะที่ “วิจิตร อารยะพิศิษฐ” ผู้อำนวยการฝ่ายวิจัยหลักทรัพย์ บริษัทหลักทรัพย์ (บล.) เมย์แบงก์ กิมเอ็ง (ประเทศไทย) มองว่า ภาพรวมกำไรแบงก์ยังไม่ค่อยสดใสนัก จากภาระการตั้งสำรองที่สูง โดยมีเพียงกสิกรไทยที่ตั้งสำรองต่ำ หลังจากในช่วงครึ่งแรกของปี 2563 ได้ตั้งสำรองไปมากแล้ว

อย่างไรก็ดี ราคาหุ้นแบงก์มีการปรับขึ้นเก็งกำไรประเด็นที่ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เตรียมออกมาตรการดูแลหุ้นที่มีสัดส่วนรายย่อยถือครองต่ำ (free float) ซึ่งกลุ่มแบงก์ได้รับอานิสงส์จากที่มีฟรีโฟลตสูงที่สุดในกลุ่มดัชนี SET50 และ SET100

ซึ่งนักลงทุนสถาบันอาจต้องปรับเพิ่มน้ำหนักในระยะถัดไป นอกจากนี้ นักลงทุนยังเก็งกำไรภาพเชิงบวก โดยคาดว่าแบงก์อื่น ๆ ที่ยังตั้งสำรองเพิ่มในไตรมาส 4/2563 โดยเฉพาะไทยพาณิชย์จะสามารถฟื้นตัวได้ดีเช่นเดียวกับกสิกรไทยในระยะถัดไป

ส่วนโอกาสการจ่ายเงินปันผลแก่ผู้ถือหุ้น “วิจิตร” ประเมินว่า ทุกแบงก์มีแนวโน้มจะจ่ายเงินปันผล รวมถึง BBL แต่อาจจ่ายในอัตราที่ลดลง เนื่องจาก ธปท.กำหนดเพดานการจ่ายเอาไว้ เพื่อให้แบงก์ยังคงความแข็งแกร่งเพื่อรับมือโควิด-19 อีกทั้งการจ่ายปันผลจะช่วยลดสัดส่วนของผู้ถือหุ้น (equity) และส่งผลให้สัดส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ปรับขึ้น ซึ่งจะส่งผลบวกต่อราคาซื้อขาย เช่น ราคาหุ้นต่อมูลค่าทางบัญชี (PBV) ปรับขึ้นในระยะถัดไป

ทั้งนี้ แม้ผลประกอบการจะฝ่าวิกฤตปี 2563 มาได้แล้ว ทว่า ปี 2564 ทุกแบงก์ก็ยังต้องฝ่าฟันกันต่อไป