“กสิกรไทย” ชี้ธุรกิจโรงแรมฟุบนานกว่า 3 ปี หนุนมาตรการ “โกดังเก็บหนี้” ประคองผู้ประกอบการ

“ศูนย์วิจัยกสิกรไทย” คาดธุรกิจโรงแรมฟุบนานกว่า 3 ปี คาดปีนี้นักท่องเที่ยวไม่เกิน 4.5 ล้านคน ประเมินผู้ประกอบการโรงแรมขนาดเล็กกว่า 4 พันรายต้องการความช่วยเหลือเร่งด่วน หนุนมาตรการ “โกดังเก็บหนี้” ช่วยประคองผู้ประกอบการ ชี้มี 7 เรื่อง ยังต้องสร้างความชัดเจนในทางปฏิบัติ

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- ยูโอบี ย้ำลูกค้าบัตรเครดิตซิตี้ ยังใช้งานได้ปกติ แจงสิ่งควรรู้หลังโอนพอร์ต

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

ผู้สื่อข่าวรายงานว่า ศูนย์วิจัยกสิกรไทย ได้วิเคราะห์ถึงมาตรการช่วยเหลือธุรกิจโรงแรม โดยชี้ว่า การระบาดโควิด-19 ทั้งในและต่างประเทศยังเป็นปัจจัยสำคัญกดดันการฟื้นตัวของธุรกิจโรงแรมและที่พักที่คาดว่าคงใช้เวลาไม่ต่ำกว่า 3 ปี จึงจะกลับเข้าสู่ภาวะปกติ

เนื่องจากสถานการณ์โควิด-19 ที่ได้กลับมาระบาดระลอกใหม่ทั้งในและต่างประเทศ ทำให้การฟื้นตัวของภาคการท่องเที่ยวสะดุดลง รวมถึงแผนการดำเนินนโยบายการท่องเที่ยวของทางการอย่างแผนการเปิดรับนักท่องเที่ยวต่างชาติให้เดินทางเข้ามาท่องเที่ยวในประเทศต้องชะลอออกไปจนกว่าสถานการณ์จะดีขึ้น

จากเหตุการณ์ดังกล่าว ทำให้ภาคการท่องเที่ยวของไทยในปี 2564 นี้ ยังไม่น่าจะกลับมาดีขึ้น โดยเฉพาะตลาดนักท่องเที่ยวต่างชาติ ซึ่ง ศูนย์วิจัยกสิกรไทย ได้ปรับลดการคาดการณ์นักท่องเที่ยวต่างชาติเที่ยวไทยในปี 2564 มาอยู่ที่กรอบประมาณ 2.0-4.5 ล้านคน (จากเดิมที่คาดว่านักท่องเที่ยวต่างชาติปี 2564 จะมีจำนวน 4.5-7.0 ล้านคน คาดการณ์เมื่อต้นเดือนธันวาคม 2563)

อย่างไรก็ดี แม้คาดว่าตลาดคนไทยเที่ยวในประเทศปี 2564 นี้ น่าจะอยู่ที่ประมาณ 90-120 ล้านคน-ครั้ง ซึ่งเพิ่มขึ้นเล็กน้อยจากปีที่ผ่านมา แต่ยังไม่สามารถทดแทนการหายไปของรายได้จากนักท่องเที่ยวต่างชาติ ซึ่งมีส่วนสร้างรายได้ให้กับธุรกิจโรงแรมและที่พักกว่า 5.0 แสนล้านบาท หรือคิดเป็นสัดส่วน 70% ของรายได้ท่องเที่ยวในส่วนของโรงแรมและที่พักทั้งหมด

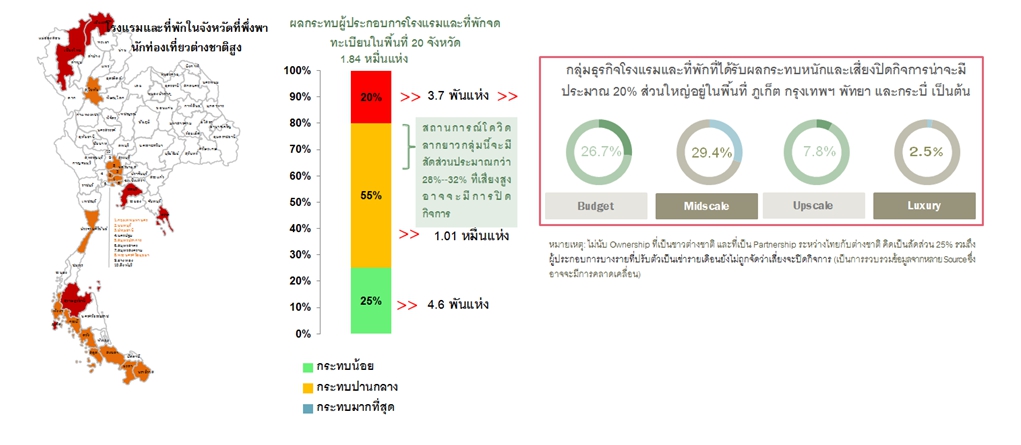

ซึ่งในระหว่างที่รอให้สถานการณ์ผู้ติดเชื้อคลี่คลายลงและการฉีดวัคซีนในต่างประเทศและไทยมีความก้าวหน้าสามารถสร้างภูมิคุ้มกันหมู่ได้นั้น โรงแรมที่จะประสบปัญหาหนัก คือ กลุ่มที่พึ่งพิงนักท่องเที่ยวต่างชาติสูง ที่มีข้อจำกัดในการแข่งขันและการสร้างรายได้ ส่วนใหญ่จะอยู่ในพื้นที่ภาคใต้ เนื่องจากเป็นจุดหมายปลายทางท่องเที่ยวของชาวต่างชาติ เช่น ภูเก็ต กระบี่ สุราษฎร์ธานี และสงขลา เป็นต้น รวมถึงในพื้นที่อื่นๆ อาทิ กรุงเทพฯ ชลบุรี และเชียงใหม่ เป็นต้น

โดยหากเจาะเฉพาะกลุ่มที่ต้องการความช่วยเหลือเร่งด่วนนั้น ศูนย์วิจัยกสิกรไทยคาดว่าจะมีจำนวนไม่น้อยกว่า 4,000 ราย ที่กระจายไปที่ธุรกิจขนาดกลางและเล็กที่จดทะเบียน ซึ่งกลุ่มโรงแรมที่ได้รับผลกระทบมากสุดจะเป็นกลุ่มที่พักประหยัด (Budget Hotels) ซึ่งจะมีข้อจำกัดในด้านการแข่งขันและการสร้างรายได้ โดยรายได้หลักมาจากการเข้าพักของนักท่องเที่ยวต่างชาติ

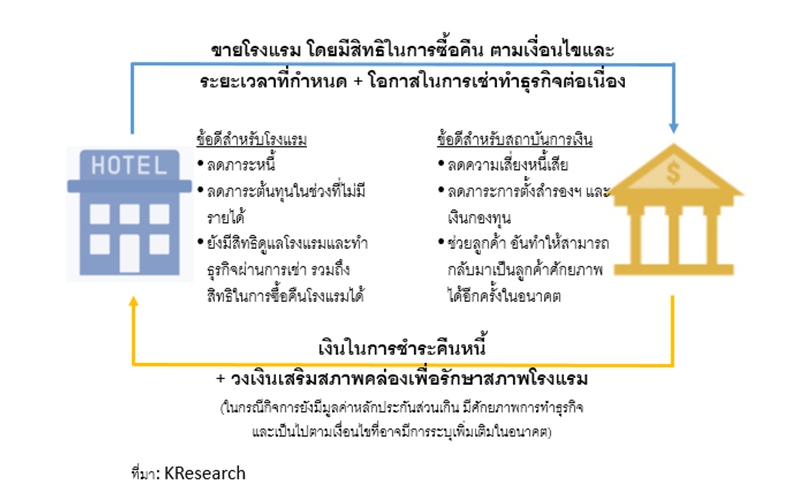

แม้ที่ผ่านมา ภาครัฐมีมาตรการช่วยเหลือผู้ประกอบการธุรกิจโรงแรมอย่างต่อเนื่อง แต่เมื่อเหตุการณ์โควิดลากยาว ทำให้ผู้ประกอบการเผชิญกับความยากลำบากขึ้น จึงจำเป็นต้องหามาตรการเพิ่มเติมเพื่อบรรเทาผลกระทบทางเศรษฐกิจ โดยล่าสุดได้มีการผลักดันมาตรการ Asset Warehousing ซึ่งศูนย์วิจัยกสิกรไทยมองว่า มาตรการดังกล่าวเป็นหนึ่งในทางออกสำหรับธุรกิจโรงแรม แต่คงต้องรอความชัดเจนในหลายประเด็น โดยจากการที่ทางการและธนาคารพาณิชย์ร่วมมือผลักดันมาตรการ Asset Warehousing หรือ “โกดังเก็บหนี้” นั้น แม้ว่ารายละเอียดเบื้องต้น สะท้อนว่า Asset Warehousing อาจออกมาในรูปการขายหรือขายฝากสินเชื่อธุรกิจโรงแรมให้กับสถาบันการเงินในราคาและเงื่อนไขที่ตกลงกัน มากกว่าการจัดตั้งเป็นบริษัทใหม่ขึ้นมาเป็นการเฉพาะเพื่อรับโอนหนี้จากธนาคารพาณิชย์

แต่วัตถุประสงค์หลักคงไม่ต่างกัน นั่นคือ การขายโรงแรม/โอนกรรมสิทธิ์ความเป็นเจ้าของในโรงแรมดังกล่าวให้สถาบันการเงิน จะช่วยลดภาระการจ่ายเงินต้นและดอกเบี้ยให้กับผู้ประกอบการ อันจะช่วยทำให้มีสภาพคล่องทางอ้อมเพิ่มขึ้น และ/หรือลดภาระจากการแบกต้นทุนรายจ่ายของโรงแรมในแต่ละเดือนในจังหวะที่สถานการณ์ผู้เข้าพักลดลงมาดังเช่นในปัจจุบัน ขณะที่ เปิดทางเลือกให้ผู้ประกอบการสามารถซื้อโรงแรมคืนได้เมื่อสถานการณ์คลี่คลายขึ้นจนเข้าสู่ภาวะปกติ รวมถึงสิทธิในการให้ผู้ประกอบการรายเดิมเช่าเพื่อดำเนินธุรกิจและดูแลโรงแรมให้ยังคงอยู่ในสภาพดี

อย่างไรก็ตาม ในทางปฏิบัติ ยังมีหลายเรื่องที่ต้องรอความชัดเจน ได้แก่

1.ผู้ประกอบการกลุ่มใดสนใจจะเข้าโครงการ Asset Warehousing โดยหากเป็นผู้ประกอบการในพื้นที่ศักยภาพและยังมีสายป่านทางการเงินที่ดีโดยอาจมาจากธุรกิจประเภทอื่นๆ นอกเหนือจากโรงแรมและที่พักนั้น อาจเลือกคงสภาพความเป็นเจ้าของในธุรกิจและขอรับการปรับโครงสร้างหนี้จากสถาบันการเงินมากกว่า

ในขณะที่ ฝั่งสถาบันการเงินคงประเมินลูกค้าที่เข้าโครงการจากความสามารถและศักยภาพในการดำเนินธุรกิจของผู้ประกอบการ ซึ่งแปรผันตามขนาดกิจการ พื้นที่ให้บริการ รวมถึงแนวทางการทำธุรกิจเฉพาะสำหรับโรงแรมแต่ละแห่ง เพื่อบ่งชี้ถึงโอกาสการกลับมาสร้างรายได้ในอนาคตของกิจการ

2.ราคาขายหรือราคาโอนกรรมสิทธิ์ ว่าจะเป็นไปตามวงเงินสินเชื่อที่มีกับธนาคารพาณิชย์หรือไม่ และกิจการมีหลักประกันส่วนเกินหรือไม่และมากน้อยเพียงใด

3.ราคาซื้อคืน-ค่าประกันภัยที่เกี่ยวข้อง รวมถึงเงื่อนไขที่ผู้ประกอบการจะเช่าเพื่อดำเนินธุรกิจต่อ

4.การยกเว้นหรือผ่อนปรนภาระภาษีและค่าธรรมเนียมที่เกี่ยวข้องจากการโอนหนี้ที่จะเกิดขึ้นทั้งขาแรกและขาหลังที่ผู้ประกอบการซื้อคืนโรงแรม

5.ระยะเวลาโครงการนานเพียงพอที่จะรองรับความเสี่ยงจากสถานการณ์โควิดและการฟื้นตัวของการท่องเที่ยวหรือไม่ ซึ่งอย่างน้อยควรนานกว่า 3-5 ปี

6.มีการผ่อนปรนเกณฑ์การจัดชั้นหนี้และตั้งสำรองหนี้/ทรัพยสินรอการขายสำหรับสถาบันการเงินหรือไม่ และมากน้อยเพียงใด เนื่องจากจะมีผลโดยตรงต่อต้นทุนโดยรวมและความสามารถของสถาบันการเงินในการรับซื้อโรงแรม และปล่อยสภาพคล่องเพิ่มเติมให้กับผู้ประกอบการ

7.ส่วนประเด็นการเพิ่มสภาพคล่องให้กับผู้ประกอบการสำหรับการดูแลรักษาสภาพโรงแรมให้พร้อมใช้งานนั้น หากต้องการให้ผู้ประกอบการมีต้นทุนอัตราดอกเบี้ยที่ต่ำพิเศษเพื่อไม่ให้เป็นภาระกับผู้ประกอบการมากเกินไปในภาวะที่สถานการณ์การท่องเที่ยวยังไม่กลับสู่ภาวะปกตินั้น คงมีความจำเป็นต้องมีแหล่งเงินทุนต้นทุนต่ำและกลไกการลด/ชดเชยความเสี่ยงเครดิตของผู้ประกอบการร่วมด้วย เช่น กลไก บสย. การปรับปรุงมาตรการ Soft Loans ของ ธปท. (ช่วยเรื่องเงินทุนต้นทุนต่ำและการชดเชยความเสียหายหลังจบโครงการ) หรือการสนับสนุนเงินทุนอัตราดอกเบี้ยต่ำผ่านสถาบันการเงินเฉพาะกิจ เป็นต้น

ทั้งนี้ บทสรุปของเงื่อนไขต่างๆ ข้างต้น จะเป็นตัวกำหนดการตอบสนองของผู้ประกอบการว่าจะเลือกเข้ามาตรการ Asset Warehousing เพื่อคงโอกาสในการทำธุรกิจโรงแรมของตนหรือไม่ โดยเปรียบเทียบกับไพ่อื่นๆ ที่มีอยู่ในมือปัจจุบัน รวมถึงกำหนดการมีส่วนร่วมของสถาบันการเงินในการดูแลลูกค้าภายใต้มาตรการดังกล่าว ซึ่งเชื่อว่าปัจจุบัน ภาครัฐและสถาบันการเงินอยู่ระหว่างการหาข้อสรุปของรายละเอียดที่เกี่ยวข้อง เพื่อให้มาตรการมีประสิทธิผลสูงสุด

อย่างไรก็ดี มาตรการส่วนใหญ่จะเน้นไปที่ธุรกิจจดทะเบียน แต่ในทางปฏิบัติธุรกิจโรงแรมมีกลุ่มที่ไม่จดทะเบียนอยู่อีกจำนวนหนึ่ง ซึ่งอาจจะต้องอาศัยมาตรการช่วยเหลืออื่นๆ อาทิ มาตรการสำหรับลูกหนี้รายย่อย และมาตรการของสถาบันการเงินเฉพาะกิจเสริมเข้าไปแทน

บทวิเคราะห์โดย YLG Bullion")