การแพร่ระบาดโควิด-19 ที่ยังไม่สิ้นสุด ยังคงกระทบต่อภาคธุรกิจและประชาชนต่อเนื่องไปในปี 2564 หลังจากปี 2563 ที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) ได้มีมาตรการสนับสนุนให้ธนาคารพาณิชย์ช่วยเหลือลูกหนี้ทั้งภาคธุรกิจและรายย่อยมาอย่างต่อเนื่อง ซึ่งสะท้อนผ่านตัวเลขผลดำเนินงานของระบบธนาคารพาณิชย์ปี 2563 ที่ผ่านมา

แบงก์แกร่งพร้อมรับมือ NPL

นางสาวสุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ธปท.ยืนยันว่า ระบบธนาคารพาณิชย์ยังคงมีความเข้มแข็ง สามารถรองรับความผันผวนและปัญหา NPLได้ดี สะท้อนผ่านเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS) ที่ปรับเพิ่มขึ้น 20.1%

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

- ยูโอบี ย้ำลูกค้าบัตรเครดิตซิตี้ ยังใช้งานได้ปกติ แจงสิ่งควรรู้หลังโอนพอร์ต

โดยแบงก์มีการจัดสรรกำไรเข้าเป็นเงินกองทุน รวมถึงแบงก์หลายแห่งยังออกตราสารทางการเงินที่นับเป็นเงินกองทุนขั้นที่ 1 (tier 1) ส่งผลให้ภาพรวมกำไรจากการดำเนินงานของระบบแบงก์ปรับลดลง -18.8% จาก 5 แสนล้านบาท ในปี 2562 เหลือ 4.06 แสนล้านบาท ในปี 2563

ขณะที่อัตราส่วนเงินสำรองที่มีอยู่ต่อหนี้เสีย (NPL coverage ratio) อยู่ระดับสูงถึง 149.2% หรือประมาณ 2.31 แสนล้านบาท เพิ่มขึ้น 41.8% ซึ่งอยู่ในระดับเพียงพอสามารถรองรับปัญหา NPL แม้ว่าจะหมดมาตรการช่วยเหลือจากแบงก์ชาติ และจากการตั้งสำรองหนี้สงสัยจะสูญในระดับสูง

ส่งผลให้กำไรสุทธิแบงก์ทั้งระบบลดลงราว 46% จาก 2.7 แสนล้านบาท ในปี 2562 เหลือเพียง 1.46 แสนล้านบาท ในปี 2563

สะท้อนไปยังตัวเลขผลตอบแทนต่าง ๆ ปรับลดลง ทั้งส่วนต่างอัตราดอกเบี้ย (NIM) จาก 2.73% เหลือ 2.51% อัตราส่วนผลตอบแทนต่อสินทรัพย์ (ROA) จาก 1.39% เหลือ 0.65% และอัตราผลตอบแทน ส่วนของผู้ถือหุ้น (ROE) ปรับจาก 9.90% เหลือ 4.20%

“ภาพรวมธนาคารพาณิชย์ยังแข็งแรง มีเงินกองทุนและเงินสำรองอยู่ในระดับสูง ยังทำหน้าที่เป็นกลไกสำคัญในการสนับสนุนการฟื้นตัวของเศรษฐกิจได้ ยังช่วยเหลือลูกหนี้ต่อไปได้ เป็นปัจจัยพยุงให้หนี้เสียชะลอตัว

ขณะที่แบงก์ชาติยังคงติดตามใกล้ชิด ยอมรับว่าหนี้เสียอาจขยับเพิ่มขึ้นได้ในกลุ่มที่ช่วยเหลือไม่ได้ แต่คงไม่เห็นการตกหน้าผา NPL เพราะแบงก์มีความแข็งแกร่งและสามารถอยู่ในวิสัยบริหารจัดการได้”

สินเชื่อโตเพราะ “รายใหญ่”

นางสาวสุวรรณีกล่าวว่า ในปี 2563 สินเชื่อทั้งระบบขยายตัว 5.1% จากปี 2562 ขยายตัว 2% ไส้ในเป็นการเติบโตจากสินเชื่อธุรกิจที่ขยายตัว 5.4% ซึ่งมีสัดส่วน 64% ของสินเชื่อรวม โดยเฉพาะสินเชื่อธุรกิจขนาดใหญ่ วงเงินมากกว่า 500 ล้านบาท เติบโตสูงถึง 13% สินเชื่อธุรกิจขนาดกลางและขนาดย่อม (เอสเอ็มอี) วงเงินน้อยกว่า 500 ล้านบาท หดตัว -2.8%

หากไม่รวมสินเชื่อดอกเบี้ยต่ำ (ซอฟต์โลน) สินเชื่อธุรกิจเอสเอ็มอี จะหดตัว -5.9% ถือว่าซอฟต์โลนช่วยไม่ให้สินเชื่อเอสเอ็มอีหดตัวลงแรง

“ธุรกิจบางส่วนหันมาใช้สินเชื่อแทนการออกตราสารหนี้ (หุ้นกู้) หลังจากช่วงปี 2561-2562 การระดมทุนผ่านตราสารหนี้เติบโตค่อนข้างสูง แต่ในไตรมาส 4 ปี 2563 ชะลอตัวลงมา”

ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวในอัตราชะลอลงที่ 4.6% จากปี 2562 ขยายตัว 7.5% สอดคล้องกับกิจกรรมเศรษฐกิจที่ชะลอตัว และกำลังซื้อลดลง ซึ่งเป็นผลจากตัวเลขสินเชื่อบัตรเครดิตหดตัว -2.1% และสินเชื่อรถยนต์ที่โตชะลอลงอยู่ที่ 2.4% ตามยอดขายรถยนต์ที่ปรับลดลง

ส่วนสินเชื่อที่อยู่อาศัยขยายตัว 5.9% จากแคมเปญที่ปล่อยออกมาในช่วงไตรมาส 2-3 เพื่อเร่งระบายสต๊อก

แบงก์แบกหนี้โรงแรม 4 แสนล้าน

สำหรับความคืบหน้าการปล่อยสินเชื่อซอฟต์โลน ณ วันที่ 8 ก.พ. 2564 มีสินเชื่อที่ได้รับอนุมัติแล้ว 125,777 ล้านบาท จากจำนวนลูกหนี้ที่ได้รับสินเชื่อ 74,702 ราย โดยเป็นลูกหนี้กลุ่มโรงแรม สายการบิน และธุรกิจเกี่ยวเนื่องกับธุรกิจท่องเที่ยวราว 66% ของสินเชื่อที่อนุมัติ หรือราว 83,410 ล้านบาท ด้วยจำนวนลูกหนี้ 49,922 ราย

“โรงแรมแต่ละกลุ่มได้รับผลกระทบแตกต่างกัน อาทิ กลุ่มโรงแรมที่รับนักท่องเที่ยวไทยทยอยมีกระแสเงินสด สามารถชำระหนี้ได้บางส่วน แต่ก็มีโรงแรมที่รับนักท่องเที่ยวต่างประเทศยังได้รับผลกระทบ ซึ่งธนาคารพาณิชย์ต้องให้ความช่วยเหลือต่อเนื่อง ซึ่งจากการพูดคุย ปัจจุบันระบบแบงก์มีพอร์ตสินเชื่อโรงแรมอยู่ประมาณ 4 แสนล้านบาท” นางสาวสุวรรณีกล่าวและว่า

หนี้เสียเอสเอ็มอีปีนี้แตะ 8%

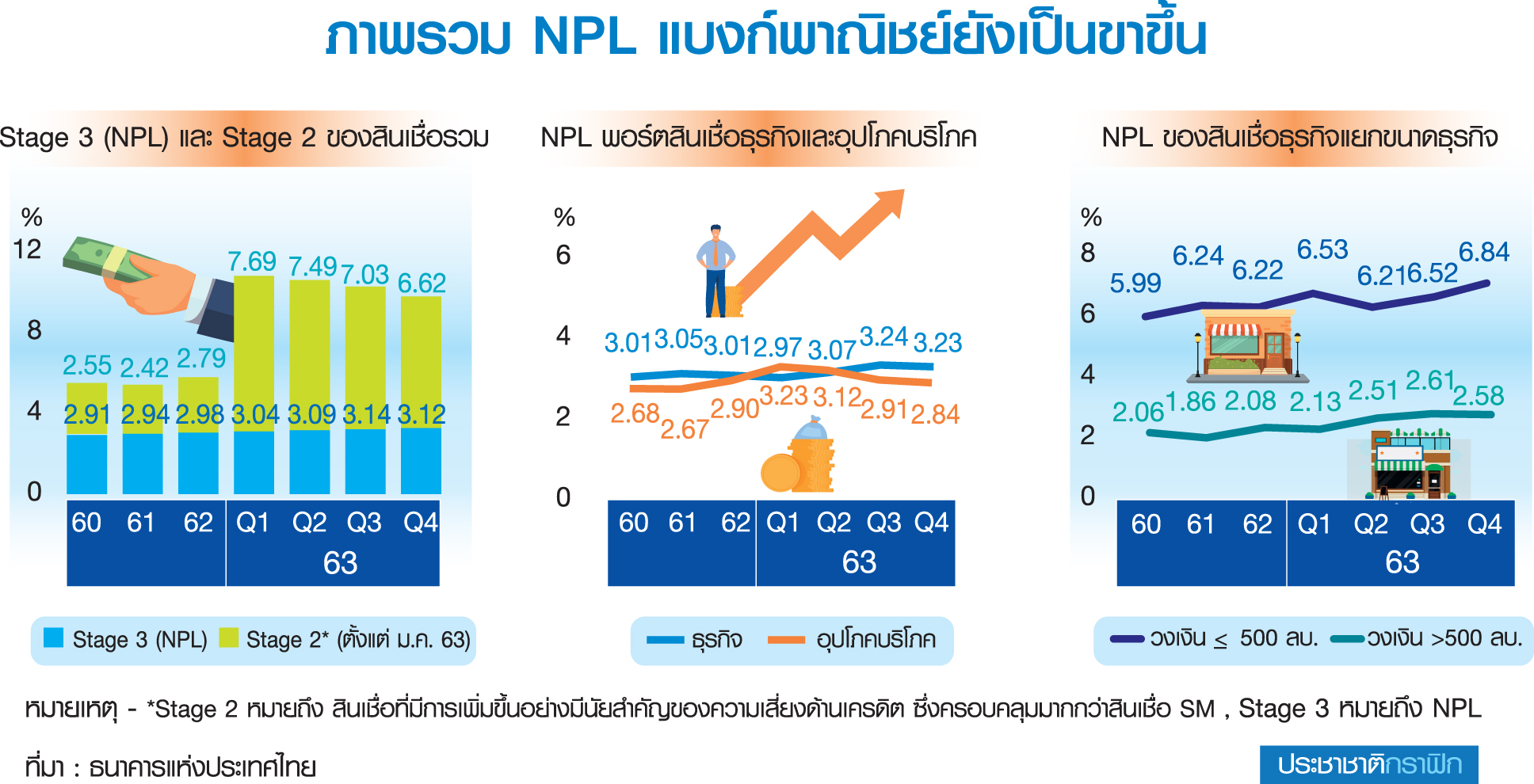

นางสาวสุวรรณีกล่าวว่า ภาพรวมคุณภาพสินเชื่อด้อยคุณภาพ (stage 3) หรือหนี้ไม่ก่อให้เกิดรายได้ (NPL) ในปี 2563 อยู่ที่ 3.12% เพิ่มจาก 2.98% ในปี 2562 ถือว่าปรับเพิ่มขึ้นเล็กน้อย ส่วนหนึ่งมาจากการที่แบงก์มีมาตรการให้ความช่วยเหลือลูกหนี้

โดยสินเชื่อธุรกิจมี NPL เพิ่มขึ้นจาก 3.01% มาอยู่ที่ 3.23% โดยเฉพาะกลุ่มเอสเอ็มอีระดับ NPL เพิ่มขึ้นจาก 6.22% มาอยู่ที่ 6.84% ส่วนกลุ่มรายใหญ่ NPL อยู่ที่ 2.58% ขณะที่สินเชื่ออุปโภค NPL ทยอยปรับลดลงเหลือ 2.84%

ด้าน นายนริศ สถาผลเดชา หัวหน้าศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) กล่าวว่า แนวโน้มสินเชื่อแบงก์ปี 2564 สินเชื่อธุรกิจรายใหญ่ สินเชื่อรายย่อยยังไปได้ จะโตได้ระดับ 5% เช่นเดียวกัน

ส่วนสินเชื่อเอสเอ็มอีจะลำบากหน่อย จะยังหดตัวที่ -0.5% กล่าวคือ “ยังไม่ฟื้น” แต่ไม่แย่ไปกว่าเดิม เพราะหนี้คงค้างยังไม่ได้มีการชำระ สินเชื่อใหม่ก็ไม่ขยาย คุณภาพสินเชื่อเอสเอ็มอีที่ NPL อยู่ที่ 6.84% ถึงสิ้นปีนี้คาดว่ามีแนวโน้มที่ NPL เอสเอ็มอีจะวิ่งไปถึง 8%

“กลุ่มเอสเอ็มอีเหนื่อยมาตั้งแต่ก่อนจะเจอโควิด อย่างพวกโรงสี เหล็ก กลุ่มผลิตเสื้อผ้าแฟชั่น เครื่องหนัง เหมืองแร่ เป็นต้น กลุ่มนี้อยู่ในกลุ่มที่เป็นลูกหนี้ที่จับตาเป็นพิเศษ (stage 2) ถึง 20% และอยู่ใน stage 3 หรือเป็น NPL แล้วอีก 20% ดังนั้นมูลค่าหนี้ที่จะสูญก็ปาเข้าไป 40% แล้ว

และถ้าดูกลุ่มที่ได้รับผลกระทบจากโควิดอย่างธุรกิจท่องเที่ยว สถานบันเทิง ร้านอาหาร สปา ก่อนเจอโควิดเป็น NPL อยู่ที่ 8% และ stage 2 อยู่ที่ 15% รวมกันก็กว่า 20% ก็อาการหนัก ยิ่งกลุ่มธุรกิจโรงแรมยิ่งหนัก”

โกดังเก็บหนี้ต้องหนุนธุรกิจยังไปได้

นายนริศกล่าวว่า มองปีนี้ภาพธุรกิจเอสเอ็มอีไม่ได้ดีกว่าปีที่แล้ว แต่ต่างกันที่แบงก์เข้ามาดูแลมากขึ้น แต่ยังมีมาตรการช่วยเหลือปรับโครงสร้างหนี้-พักหนี้อยู่จนถึงสิ้นปี ทำให้การแยกแยะว่าลูกหนี้รายใดยังไปไหว รายที่ไปไม่ไหวค่อนข้างลำบาก

นอกจากนี้ ยังขึ้นกับมาตรการ asset warehousing ที่จะออกมา ควรจะมีการให้ซอฟต์โลนเป็นสภาพคล่องควบคู่กันไปด้วย ซึ่งจะเป็นการใช้ทรัพยากรที่มีอย่างจำกัดให้ถูกจุด

อย่างไรก็ดี เรื่อง asset warehousing ยังมีประเด็นที่ต้องตกลงร่วมกัน โดยเฉพาะเรื่องราคาตีโอนทรัพย์สินโรงแรม จนถึงกรณีเมื่อถึงเวลาซื้อคืนแล้ว ลูกหนี้ไม่มาซื้อคืน จะมีความเสียหายขึ้นกับแบงก์ ต้องดูว่าใครจะช่วยรับความเสียหาย เช่น หากมีบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) มาช่วยค้ำประกันส่วนนี้ก็จะทำให้มั่นใจขึ้นได้ เป็นต้น

“ตอนนี้การจะ warehousing โรงแรม ยังต้องขบคิดกันอยู่ เช่น ยอดตีโอนจะเป็นเท่าไหร่ จะคิดที่ราคาบุ๊ก หรือราคา LTV ระยะเวลาซื้อคืนจะ 3 ปี หรือ 5 ปี รวมถึงเวลาที่ซื้อคืนจะต้องมีพรีเมี่ยมไหม หรือซื้อคืนในราคาอะไร ซึ่งคงไม่ใช่ราคาที่โอนไป ทั้งหมดต้องเห็นชอบร่วมกัน”

นอกจากนี้ การดำเนินนโยบายช่วยเหลือเอสเอ็มอีต่อจากนี้จะต้องพิจารณาถึงเซ็กเตอร์อื่น ๆ ด้วย ไม่เฉพาะกลุ่มโรงแรม เพราะมีหลายกลุ่มที่อาการหนักเช่นกัน ซึ่งต้องดูว่าจะต้องมีโครงการ asset warehousing ให้ด้วยหรือไม่ รวมถึงการเติมสภาพคล่องเพื่อให้ธุรกิจอยู่รอด

พุ่งขึ้น 300 บาท รูปพรรณขายออก 41,150 บาท")

บทวิเคราะห์โดย YLG Bullion")