ธนาคารซีไอเอ็มบี ไทย ประเมินอุตสาหกรรมอิเล็กทรอนิกส์ปี 64 คาดขยายตัว 5-10% อานิสงส์สงครามการค้า ดันจีนแห่ย้ายฐานการผลิตมาไทย-มาตรการกระตุ้นใช้จ่ายช่วงโควิด-19

นางสาวสมฤดี อัตชู สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า ระบุว่า สำหรับแนวโน้มของอุตสาหกรรมอิเล็กทรอนิกส์ในปี 2564 สำนักวิจัยประเมินว่า อัตราการใช้กำลังการผลิตและการผลิตของกลุ่มอุตสาหกรรรมอิเล็กทรอนิกส์ในปี 2564 มีแนวโน้มอยู่ในระดับค่อนข้างสูงต่อเนื่อง และสูงกว่าอัตราการใช้กำลังการผลิตและการผลิตในไตรมาสที่ 2 ของปี 2563 ชัดเจน ตามความต้องการผลิตภัณฑ์อิเล็กทรอนิกส์ในตลาดต่างประเทศ ซึ่งจะส่งผลดีต่อการผลิตในอุตสาหกรรมเกี่ยวเนื่อง

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- กีรติ รัชโน ปลัดกระทรวงพาณิชย์ เสียชีวิต อายุ 56 ปี

ส่วนการส่งออกสินค้าอิเล็กทรอนิกส์ในปี 2564 มีแนวโน้มขยายตัวประมาณ 5-10% เนื่องจากตลาดส่งออกหลักยังมีแนวโน้มขยายตัว สงครามทางการค้าระหว่างจีนกับสหรัฐ ทำให้นักลงทุนจีนย้ายฐานการผลิตมาไทยมากขึ้นเพื่อผลิตแล้วส่งออกไปตลาดสหรัฐอเมริกา การฟื้นตัวอย่างรวดเร็วของอุตสาหกรรมต่าง ๆ ในจีน จากการที่จีนมีการจัดการอย่างมีประสิทธิภาพและรวดเร็ว

นอกจากนี้ยังได้แรงหนุนจากมาตรการกระตุ้นการใช้จ่ายของประเทศต่างๆ เพื่อเยียวยาผลกระทบจากไวรัสโควิด 19 การเปลี่ยนแปลง model ของสินค้า IT การพัฒนาเทคโนโลยีของสินค้าเกี่ยวเนื่องสำคัญ เช่น EV car, รถไร้คนขับ, อุตสาหกรรมทางการแพทย์ที่ต้องมีการสื่อสารกันมากขึ้น เป็นต้น

รวมทั้งแนวโน้มการพัฒนาสู่สังคมดิจิทัลมากขึ้นเป็นลำดับและเทรนด์ของ social distancing & work from home ทั้งนี้การส่งออก HDD สำหรับ Cloud Computing (กลุ่มผลิตภัณฑ์เพื่อการใช้งานการเก็บข้อมูลผ่านระบบอินเตอร์เน็ต) ยังคงได้แรงหนุนตามเทรนด์ IoT (Internet of Thing) และ Big Data ขณะที่ชิ้นส่วน HDD สำหรับใช้ในเครื่องคอมพิวเตอร์ส่วนบุคคล (PC) ได้รับผลกระทบจากความต้องการของสินค้า PC ลดลงต่อเนื่อง

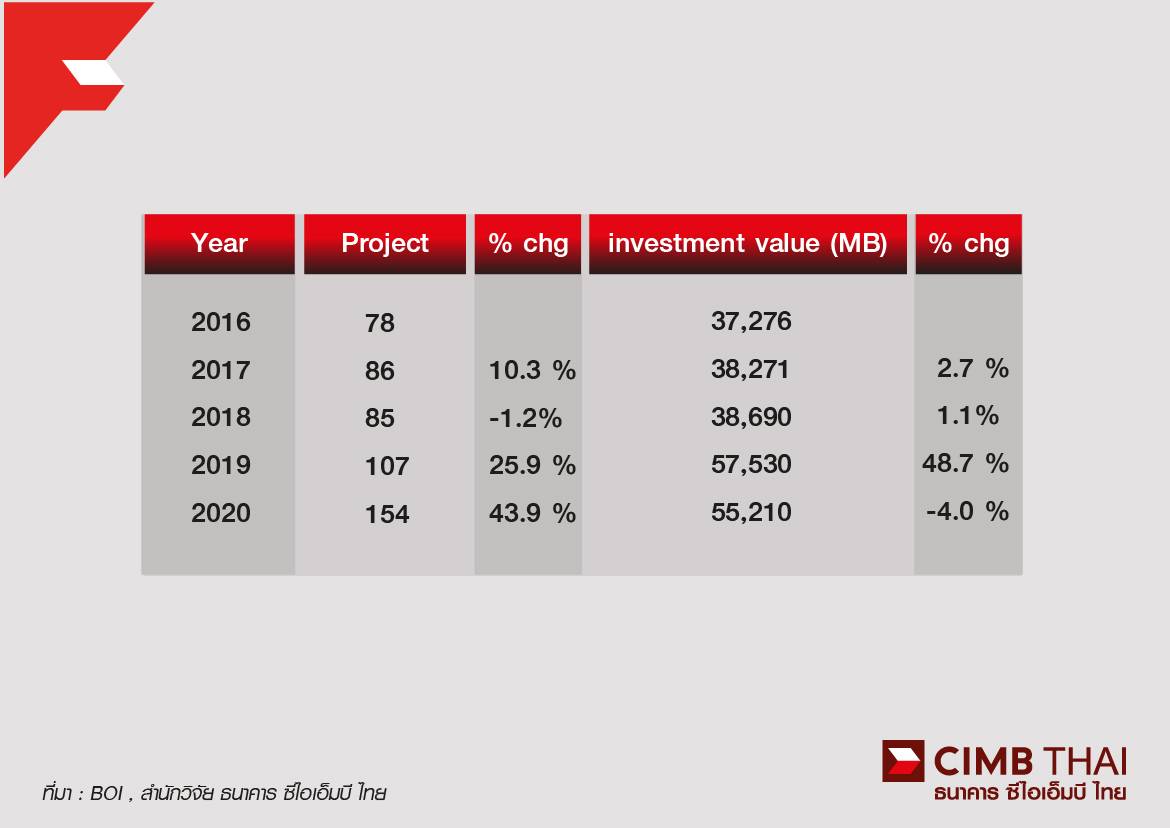

ทั้งนี้ สำนักวิจัย มองว่าผู้ผลิตสินค้าอิเลคทรอนิกส์ของโลกส่วนใหญ่ยังคงใช้ไทยเป็นฐานการผลิต และยังไม่มีแนวโน้มย้ายฐานการผลิตไปยังประเทศอื่น ๆ โดยส่วนใหญ่จะเข้ามาลงทุนในพื้นที่ EEC ในรูปการขยาย/เพิ่ม line การผลิตของโรงงานเดิม ทั้งนี้การเข้ามาลงทุนของนักลงทุนต่างชาติสำหรับผลิตสินค้าอิเล็กทรอนิกส์ในไทย และในเวียดนามมีความแตกต่างกัน โดยการลงทุนในไทยส่วนใหญ่จะเป็นการขยายการลงทุนของผลิตภัณฑ์เดิม และเทคโนโลยีเดิม เช่น กลุ่ม IC, PCB และ HDD รวมถึงกลุ่มสินค้าหลอดไฟ LED และ Compressors เป็นต้น

ขณะที่นักลงทุนที่เข้าไปลงทุนในเวียดนามส่วนใหญ่จะเป็นผู้ผลิตสินค้าอิเล็กทรอนิกส์ที่เกี่ยวข้องกับธุรกิจโทรคมนาคม และ high technology จึงทำให้มูลค่าการส่งออกของเวียดนามเติบโตในระดับสูง นอกจากนี้ยังมี ปัจจัยเฝ้าระวัง ได้แก่ การระบาด COVID-19 กำลังซื้อของผู้บริโภค ทิศทางของเงินบาท และการเปลี่ยนแปลงเทคโนโลยีอย่างรวดเร็ว

นางสาวสมฤดีกล่าวว่า สำหรับภาพรวมอัตราการใช้กำลังการผลิตโดยเฉลี่ยของสินค้าชิ้นส่วนอิเล็กทรอนิกส์ในปี 2563 ยังคงค่อนข้างสูงและฟื้นตัวต่อเนื่องหลังจากไตรมาสที่ 2 ของปี 2563 ตามสถานการณ์การแพร่ระบาดของโควิด-19 ที่คลี่คลายลง และการฟื้นตัวของอุตสาหกรรมสำคัญที่เกี่ยวเนื่องของโลก โดยเฉพาะผลิตภัณฑ์กลุ่มโทรคมนาคม รวมถึงชิ้นส่วนอุปกรณ์การแพทย์

โดยอัตราการใช้กำลังการผลิตเฉลี่ยในปี 2563 รายไตรมาส ของอุตสาหกรรมวงจรพิมพ์ (PCB) อยู่ที่ระดับ 83.0%, 78.3% และ 77.2% และ 87.3% ตามลำดับ ส่วนอัตราการใช้กำลังการผลิตเฉลี่ยรายไตรมาส ปี 2563 ของอุตสาหกรรมแผงวงจรไฟฟ้า (IC) อยู่ที่ 82.7%, 81.0%, 84.3% และ 84.7% ตามลำดับ

สำหรับดัชนีผลผลิตสินค้าอิเล็กทรอนิกส์ในช่วงครึ่งหลังของปี 2563 ปรับตัวขึ้นต่อเนื่องตั้งแต่ไตรมาสที่ 2 เช่นกัน ทั้งนี้อัตราการเปลี่ยนแปลงของดัชนีผลผลิตสินค้าอิเล็กทรอนิกส์ในไตรมาสที่ 4 เมื่อเทียบกับไตรมาสที่ 2 พบว่าดัชนีผลผลิต Hard Disk Drive, Integrated circuits (IC) และ Printed Circuit Board Assembly (PCBA) เพิ่มขึ้น 17.9%, 11.1% และ 33.4% ตามลำดับ

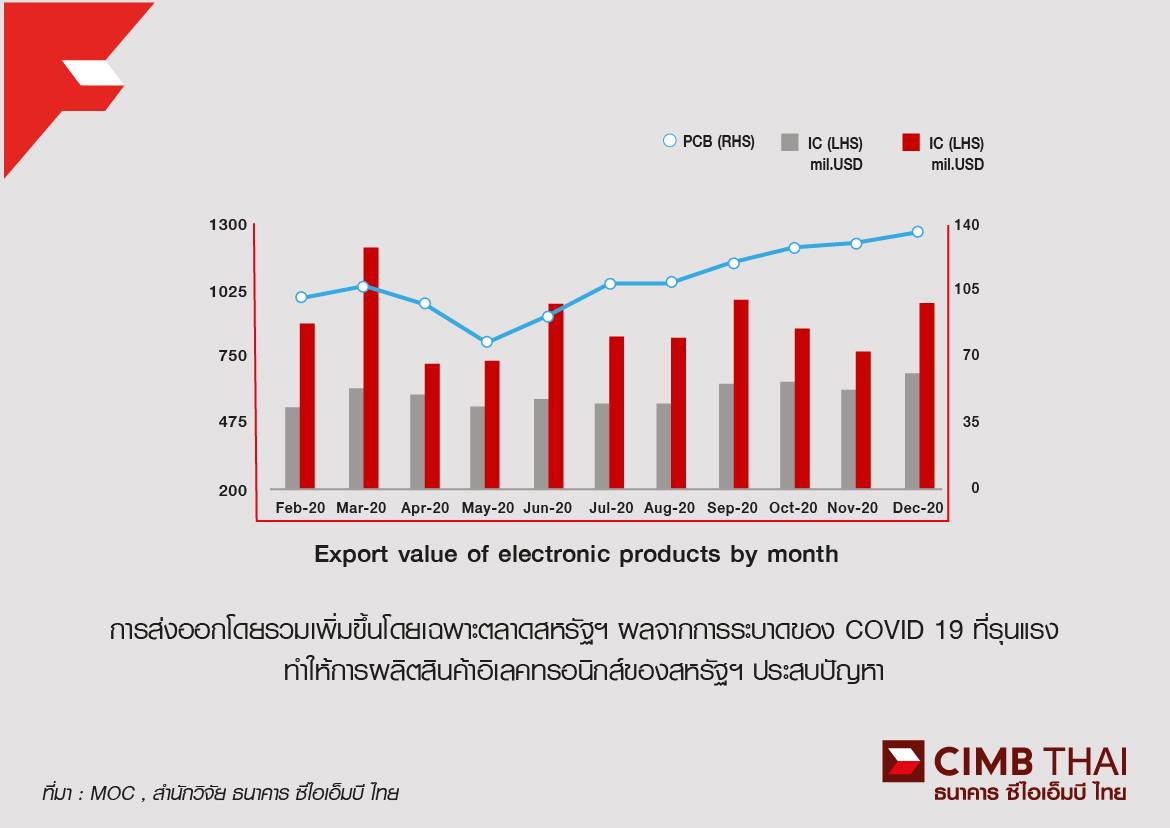

ด้านความต้องการของตลาดต่างประเทศ พบว่ามูลค่าการส่งออกสินค้าอิเล็กทรอนิกส์ของไทยในปี 2563 มีจำนวน 36,514.4 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 2.6% โดยการส่งออกไปสหรัฐอเมริกาเพิ่มขึ้นถึง 25.3% เนื่องจากการระบาดของเชื้อไวรัส COVID 19 ที่รุนแรง ทำให้การผลิตสินค้าอิเลคทรอนิกส์ของสหรัฐอเมริกาประสบปัญหา

หากพิจารณาการส่งออกรายผลิตภัณฑ์ พบว่ามูลค่าการส่งออก HDD, แผงวงจรไฟฟ้า และวงจรพิมพ์ มีจำนวน 10,680.4 ล้านดอลลาร์สหรัฐ, 7,155.1 ล้านดอลลาร์สหรัฐ และ 1,309.6 ล้านดอลลาร์สหรัฐ หรือลดลง 2.0%, ลดลง 5.7% และเพิ่มขึ้น 7.8% เมื่อเทียบกับปีก่อนหน้าตามลำดับ

สำหรับตลาดส่งออก HDD ที่สำคัญ ได้แก่ สหรัฐอเมริกา ฮ่องกง และจีน ส่วนตลาดส่งออกแผงวงจรไฟฟ้าสำคัญได้แก่ ฮ่องกง สิงคโปร์ และจีน ขณะที่ตลาดส่งออกวงจรพิมพ์หลัก ได้แก่ จีน, ญี่ปุ่น และสหรัฐอเมริกา ตามลำดับ