คอลัมน์ นั่งคุยกับห้องค้า พีรพรรณ สุวรรณรัตน์, กฤติกา บุญสร้าง ธนาคารกสิกรไทย

เศรษฐกิจไทยได้รับผลกระทบอย่างหนักจากการแพร่ระบาดของโควิด-19 แม้เศรษฐกิจจะเริ่มกลับมาฟื้นตัวภายหลังจากการแพร่ระบาดในระลอกแรก แต่การฟื้นตัวไม่เท่าเทียมและมีแผลเป็นที่สำคัญต่อระบบเศรษฐกิจ โดยเฉพาะภาคครัวเรือนที่เปราะบางมาตั้งแต่ต้น สะท้อนจากหนี้ครัวเรือนที่สูงถึง 79.8% ต่อจีดีพีตั้งแต่ก่อนเกิดวิกฤต

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

ซึ่งยังไม่รวมถึงหนี้นอกระบบ และเพิ่มขึ้นอีกหลังเผชิญวิกฤตโควิด-19 มาอยู่ที่ 90.5% ต่อจีดีพีในไตรมาส 1 ซึ่งเป็นระดับสูงสุดในรอบ 18 ปี

หนี้ครัวเรือนไทยพุ่งขึ้นอย่างต่อเนื่องและทะลุระดับ 14 ล้านล้านบาทแล้วในปัจจุบัน แม้ว่าในเชิงคุณภาพของหนี้จะเพิ่มขึ้นไม่มากนัก สะท้อนจากหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ซึ่งยังอยู่ในระดับต่ำที่ 3.1% ของสินเชื่อรวม เนื่องจากมีมาตรการช่วยเหลือของธนาคารแห่งประเทศไทย (ธปท.) มาโดยตลอด

อย่างไรก็ตาม สถานการณ์หนี้ครัวเรือนไทยยังมีความไม่แน่นอนสูง เนื่องจากสินเชื่อที่มีความเสี่ยงเป็น NPL อย่างมีนัยสำคัญอยู่ที่ 6.4% ของสินเชื่อรวม ซึ่งเพิ่มขึ้นมากจากระดับก่อนเกิดวิกฤตที่ 2.8% ของสินเชื่อรวม

การแพร่ระบาดของไวรัสที่รุนแรงยังส่งผลให้รายได้ครัวเรือนและสภาพคล่องของรายย่อยย่ำแย่ลง มูลค่าเงินฝากในบัญชีที่มีเงินฝากต่ำกว่า 1 แสนบาทต่อบัญชี มีแนวโน้มลดลง สะท้อนอัตราการออมของกลุ่มผู้ที่มีรายได้ปานกลางและน้อยกว่าที่ลดลง

อีกทั้งสัดส่วนเงินฝากในเขตกรุงเทพฯ และปริมณฑลมีมากถึง 63% ของมูลค่าเงินฝากทั้งประเทศ ทั้งที่มีจำนวนประชากรเพียง 10% ของคนทั้งประเทศ สะท้อนความเหลื่อมล้ำด้านรายได้ที่เพิ่มขึ้นระหว่างในและนอกเขตเมืองหลวง

นอกจากนี้ ตลาดแรงงานไทยเปราะบางมากขึ้น อัตราการว่างงานเพิ่มขึ้นกว่าเท่าตัวจากระดับก่อนเกิดวิกฤตที่ 1.1% สู่ระดับ 2.0% ในไตรมาสที่ 1 ของปีนี้ อีกทั้งจำนวนผู้ว่างงานมากกว่า 12 เดือน เพิ่มขึ้นมาอยู่ที่ 88,575 คน คิดเป็น 1.7 เท่าจากก่อนวิกฤต โดยคนกลุ่มนี้มีแนวโน้มที่ทักษะในการทำงานจะต่ำลง

นอกจากนี้ นายจ้างมีแนวโน้มชะลอการรับพนักงานใหม่และลดการทำงานล่วงเวลาลง รวมถึงมีการขอให้ใช้สิทธิ์ลาโดยไม่รับเงินเดือน และการปรับลดเงินเดือนลงชั่วคราวแทนการเลิกจ้างอีกครั้ง คล้ายกับในช่วงการระบาดระลอกแรก

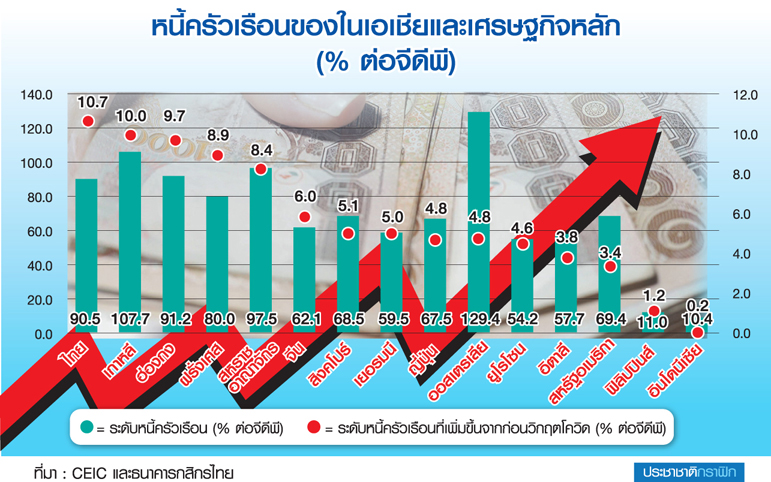

แม้การระบาดของโควิด-19 ไม่ได้ทำให้หนี้ครัวเรือนในไทยเพิ่มขึ้นเพียงประเทศเดียว แต่ไทยเป็นประเทศที่หนี้ครัวเรือนต่อจีดีพีเพิ่มขึ้นรวดเร็วที่สุดในกลุ่มเอเชียเกิดใหม่และประเทศเศรษฐกิจหลัก โดยเพิ่มขึ้นถึง 10.7% จากก่อนโควิด-19 มาอยู่ที่ 90.5% ต่อจีดีพี ณ สิ้นไตรมาสที่ 1 ปี 2021 ขณะที่หนี้ครัวเรือนทั่วโลกในช่วงเวลาเดียวกันเพิ่มขึ้นเฉลี่ยเพียง 5.8% เท่านั้น

นอกจากนี้ รายได้เฉลี่ยต่อประชากรไทยแต่ละคนยังน้อยลงอย่างมากด้วย สะท้อนจากจีดีพีต่อประชากรของไทยในปี 2020 ที่ลดลงถึง 7.3% จากปีก่อน ซึ่งเป็นอัตราการลดลงที่มากที่สุดเป็นอันดับ 3 ของกลุ่มด้วย รองเพียง สิงคโปร์ (-8.9%) และมาเลเซีย (-7.9%) เท่านั้น รายได้ที่ลดลงนี้ยังบ่งชี้ถึงความสามารถในการชำระคืนหนี้ของประชากรที่ลดลงด้วย

ทำให้เรามองว่า ในระดับนานาประเทศ สถานะหนี้ครัวเรือนของไทยยังเปราะบางกว่าหลาย ๆ ประเทศและน่าเป็นห่วงอย่างมาก

ตลอดระยะเวลาที่ไทยเผชิญการระบาดของโควิด-19 การหมุนเวียนของปริมาณเงินในประเทศลดลงอย่างมากจากระดับก่อนวิกฤตที่ 0.8 เท่าของปริมาณเงินลงมาอยู่ที่เพียง 0.67 เท่า ในไตรมาสที่ 1 ปี 2021 ทำให้นโยบายกระตุ้นการใช้จ่ายจากภาครัฐมีความจำเป็นอย่างยิ่ง ขณะที่ ธปท.ออกมาตรการช่วยเหลือลูกหนี้เป็นระยะ อาทิ มาตรการสินเชื่อดอกเบี้ยต่ำ พักชำระหนี้ ลดเพดานอัตราดอกเบี้ยเงินกู้ การปรับโครงสร้างหนี้ ฯลฯ

แต่ด้วยการระบาดของไวรัสที่ยังยืดเยื้อ ทำให้มองว่า ธปท.ยังจำเป็นต้องใช้มาตรการด้านสินเชื่อเพื่อพยุงสถานะทางการเงินของผู้ที่ได้รับผลกระทบและยังไม่ฟื้นตัวต่อไป

ขณะที่การลดอัตราดอกเบี้ยนโยบายอาจมีผลข้างเคียงให้ผู้มีเงินออมแสวงหาแหล่งลงทุนที่มีผลตอบแทนสูงขึ้น (search-for-yield) โดยที่ตนเองอาจไม่สามารถรับความเสี่ยงที่สูงขึ้นมากได้ เราจึงมองว่า ธปท.จะคงอัตราดอกเบี้ยนโยบายอย่างยาวนาน แม้สถานการณ์การระบาดของโควิดยังรุนแรงและยืดเยื้อ โดยเน้นใช้มาตรการด้านสินเชื่อเป็นหลัก

นอกเหนือจากมาตรการระยะสั้น เราประเมินว่า รัฐบาลสามารถเปลี่ยนวิกฤตนี้ให้เป็นโอกาสในการเพิ่มศักยภาพของแรงงาน เพื่อเพิ่มขีดความสามารถในการเติบโตของประเทศในระยะยาวได้ เรามองว่าแรงงานเป็นกำลังสำคัญต่อการพัฒนาประเทศในทุก ๆ ด้าน แต่ที่ผ่านมาประสิทธิภาพของแรงงานไทยลดลงอย่างมากตั้งแต่มีการระบาดของโควิด-19

ดังนั้น ในช่วงที่แรงงานจำนวนมากตกงานหรือไม่ได้ทำงานอย่างเต็มศักยภาพ ทางเลือกหนึ่งที่รัฐบาลสามารถทำได้ อาทิ จ้างงานคนกลุ่มนี้เพื่อให้เรียนรู้และเพิ่มทักษะใหม่ที่จำเป็นและสอดคล้องกับโลกในยุคดิจิทัลหรือแผนการพัฒนาประเทศ นอกจากจะช่วยเพิ่มขีดความสามารถของประเทศแล้ว รัฐยังช่วยเพิ่มความมั่นคงด้านรายได้ให้กับแรงงาน และลดการพึ่งพามาตรการช่วยเหลือชั่วคราวจากภาครัฐอีกทางหนึ่งด้วย

อีกทั้งการแก้ปัญหาเชิงโครงสร้าง อาทิ การปฏิรูปภาษีเพื่อลดความทับซ้อนและความเหลื่อมล้ำ ยังอาจช่วยเพิ่มรายได้หลังหักภาษีและแก้ปัญหาหนี้ครัวเรือนที่ต้นตอก็เป็นได้