“บล.เอเซีย พลัส” ประเมิน ตลาดหลักทรัพย์ปรับเกณฑ์คำนวณดัชนีหุ้นไทย ชี้ “เกณฑ์เชิงปริมาณ” หนุนหุ้นกลุ่มแบงก์ได้ประโยชน์มากสุด คาดกองทุน Passive Fund ต้องเติมเงินลงทุนซื้อหุ้นแบงก์เพิ่มมากกว่า 50% สวนทางกลุ่มพลังงานที่กระทบหนักสุด ส่วนเกณฑ์ “cash balance” ส่อฉุดหุ้น DELTA หลุด SET100-SET50 คาดบังคับใช้กลาง ธ.ค.ปีนี้

นายภราดร เตียรณปราโมทย์ ผู้ช่วยผู้อำนวยการสายงานวิจัย บล.เอเซีย พลัส เปิดเผยว่า การปรับปรุงเกณฑ์คำนวณดัชนีหุ้นไทยใน SET100 และ SET50 ที่ทางตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) กำลังเปิดรับฟังความเห็นไปจนถึงวันที่ 1 ต.ค.นี้ และคาดว่าจะบังคับใช้ได้กลางเดือน ธ.ค. 2564 ได้มีการเพิ่มเกณฑ์เชิงปริมาณและคุณภาพ 2 ประเด็นหลัก

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- อะไรทำให้ “ทองคำ” แพง สงคราม หรือการเก็งกำไร ?

คือ 1.การเพิ่มเกณฑ์เชิงปริมาณได้ปรับการคำนวณดัชนีเป็น free float adjusted market capitalization weighted จากปกติจะคำนวณตามมูลค่ามาร์เก็ตแคป แต่หลังจากนี้จะนับสัดส่วนนักลงทุนรายย่อย (free float) เข้ามาคำนวณด้วย ทำให้หุ้นที่มีฟรีโฟลตต่ำที่เคยผลักดันตลาดแรง ๆ จะลดความร้อนแรงลง ซึ่งเป็นโจทย์ของตลาดหลักทรัพย์ฯที่ต้องการให้หุ้นปรับตัวขึ้น-ลง อิงกับดัชนีได้อย่างแท้จริง และตัดความผันผวนหุ้นสภาพคล่องต่ำออกไป

“ถ้าประเมินฟรีโฟลตค่ากลางที่อยู่ระดับ 46.3% นั่นแปลว่าหุ้นใหญ่ใน SET100 ที่มีฟรีโฟลตมากกว่าระดับดังกล่าว จะได้ประโยชน์หรือมีน้ำหนักต่อดัชนีมากขึ้น ซึ่งจากการวิเคราะห์เซ็กเตอร์ที่มีน้ำหนักต่อดัชนีเพิ่มขึ้นมากสุดคือ กลุ่มธนาคาร จากระดับ 9.3% มาอยู่ที่ 14.8% จะส่งผลให้บรรดากองทุน Passive Fund ที่เกาะตามดัชนีตลาด ต้องเติมเงินซื้อหุ้นกลุ่มแบงก์เพิ่มเกินกว่า 50% จากเดิมที่ลงทุน ในทางกลับกันกลุ่มพลังงานจะเป็นเซ็กเตอร์ที่ถูกปรับลดน้ำหนักต่อดัชนีมากสุด หรือปรับลดลง 4% จากระดับ 27% เหลือ 23%”

ทั้งนี้ หุ้นที่มีน้ำหนักต่อ SET index มากสุดหากใช้เกณฑ์ free float adjusted ได้แก่ หุ้น BBL, SCB, SCC, KBANK, BDMS, CPALL, CPN, BANPU, MINT และ LH เนื่องด้วยมีสัดส่วนฟรีโฟลตเกินกว่าค่าเฉลี่ย (ระดับ 57.50-98.53%) โดยสามารถเพิ่มน้ำหนักต่อดัชนีในระดับ 0.3-1.4% และกองทุน Passive Fund ต้องเพิ่มสัดส่วนเงินลงทุนตั้งแต่ระดับ 30-109% ซึ่ง BBL ได้ประโยชน์มากสุด

ส่วนหุ้นที่มีน้ำหนักต่อ SET index ลดลงมากสุด ได้แก่ หุ้น DELTA, AOT, GULF, ADVANC, SCGP, PTTEP, GPSC, IVL, BJC และ CBG ซึ่งต่างมีระดับฟรีโฟลตน้อยกว่าค่าเฉลี่ยทั้งสิ้น (ระดับ 22.35-36.22%) ทำให้จะถูกลดน้ำหนักต่อดัชนีในระดับ 0.3-2.1% โดยกองทุนอาจต้องลดสัดส่วนเงินลงทุนตั้งแต่ 22-52% ซึ่ง DELTA ถูกผลกระทบมากสุด

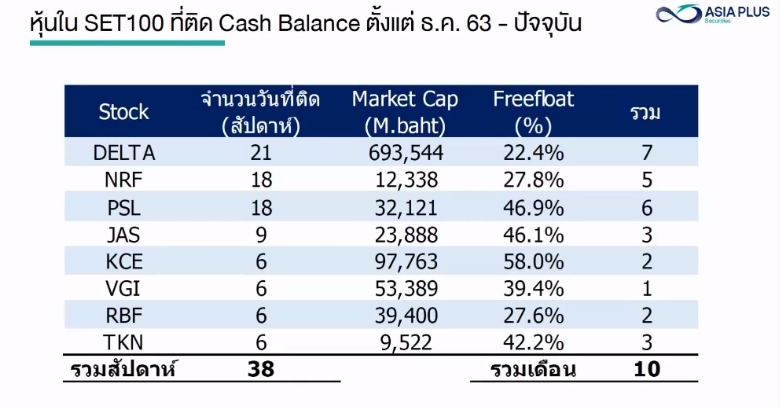

นายภราดรกล่าวอีกว่า ส่วนประเด็นที่ 2 การเพิ่มเกณฑ์เชิงคุณภาพด้วยเกณฑ์ cash balance ต่อการคำนวณสภาพคล่องของตลาด ซึ่งจะประเมินเป็นรายเดือน หากติด cash balance เดือนใดจะไม่สามารถถูกนำมาคำนวณได้ ทั้งนี้จากการวิเคราะห์หุ้น SET100 พบว่ามีหุ้นติด cash balance มาแล้วทั้งหมด 8 บริษัท (DELTA, NRF, PSL, JAS, KCE, VGI, RBF, TKN) ตั้งแต่เดือน ธ.ค.2563-ปัจจุบัน ซึ่งหุ้น DELTA ติดเกณฑ์ cash balance มาแล้วทั้งหมด 21 สัปดาห์ ฉะนั้น มีโอกาสหลุด SET50 และ SET100 เนื่องด้วยไม่ผ่านเกณฑ์สภาพคล่อง

ปรับ 4 ครั้ง ลง 200 บาท ทองรูปพรรณบาทละ 41,950 บาท")