จับสัญญาณต้นทุนหุ้นกู้พุ่ง-ดอกเบี้ยขาขึ้น “สมาคมตลาดตราสารหนี้” ประเมินไตรมาสสุดท้ายปีนี้ “บอนด์ยีลด์”แกว่งตัวขาขึ้น เหตุความกังวลเฟดลด QE ประกอบกับรัฐบาลไทยประกาศแผนกู้มากขึ้น เผยหลายบริษัทเร่งระดมทุนดันยอดออกหุ้นกู้ใหม่พุ่งกว่าปีก่อน “ศูนย์วิจัยกสิกรไทย” แนะธุรกิจต้องระดมเงิน “ล็อกต้นทุน” ล่วงหน้า รับมือดอกเบี้ยขาขึ้น

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- เงื่อนไขปุ๋ยลดราคาเฟส 2 สูตรไหน-พืชชนิดใดบ้าง

นางสาวอริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) เปิดเผย “ประชาชาติธุรกิจ” ว่า ตั้งแต่ต้นเดือน ก.ย. 2564 เริ่มเห็นสัญญาณแนวโน้มเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลแกว่งตัวขาขึ้นจนล่าสุด (21 ก.ย. 64) บอนด์ยีลด์ 10 ปี ดีดตัวสูงขึ้นแตะ 1.8% เพิ่มขึ้น 0.6% จากต้นปี 2564 ส่วนบอนด์ยีลด์ 5 ปี อยู่ที่ 0.94% เพิ่มขึ้น 0.2%

สาเหตุเกิดจากความกังวลการลดวงเงินการซื้อพันธบัตร หลังจากธนาคารกลางสหรัฐ (Fed) ออกมาส่งสัญญาณการทำ QE tapering

ประกอบกับช่วงที่ผ่านมาถูกแรงกดดันจากปัจจัยในประเทศเพิ่มขึ้นเกี่ยวกับปริมาณการออกพันธบัตรของสำนักงานบริหารหนี้สาธารณะ (สบน.) ในปีงบประมาณ 2565 (ต.ค. 2564-ก.ย. 2565) ที่ประกาศออกมาเพิ่มขึ้น มีมูลค่ากว่า 1.1-1.3 ล้านล้านบาท ต่างจากปีงบประมาณก่อนที่มีแค่ 8.46 แสนล้านบาท ซึ่งสอดคล้องกับการปรับเพิ่มเพดานหนี้สาธารณะเป็น 70% ของ GDP

ทำให้มีการคาดการณ์ไปถึงว่าการกู้เงินของรัฐบาลจะต้องเพิ่มมากขึ้น ซึ่งจะส่งผลให้มีการออกพันธบัตรในตลาดมากขึ้น เป็นผลกดดันบอนด์ยีลด์ช่วงไตรมาสสุดท้ายปีนี้ที่มีแนวโน้มปรับขึ้น

“แต่ประเมินแล้ว รอบนี้ความกังวลบอนด์ยีลด์อาจไม่ปรับขึ้นแรง เหมือนช่วงเดือน มี.ค. 2564 ที่ขึ้นไปที่ระดับ 2.05% จากความตื่นตระหนก เงินเฟ้อสหรัฐพุ่งแรง แต่สุดท้ายเป็นภาวะชั่วคราวจึงย่อตัวลง แต่ทั้งนี้ ในระยะข้างหน้าคงต้องจับตาท่าที Fed เกี่ยวกับการทำ QE และการขึ้นอัตราดอกเบี้ยนโยบาย แต่เชื่อว่าคงไม่เกิดขึ้นในปีนี้ ดังนั้น บอนด์ยีลด์คงไม่กระชากขึ้นแรง แต่มีแนวโน้มแกว่งตัวเป็นขาขึ้น”

นางสาวอริยากล่าวอีกว่า แม้ปีนี้บอนด์ยีลด์จะปรับตัวเพิ่มขึ้น แต่เนื่องด้วยส่วนชดเชยความเสี่ยง (credit spread) ที่ย่อตัวลงนับจากต้นปี จากสภาพคล่องในระบบที่ค่อนข้างมาก และนักลงทุนสถาบันและรายบุคคลต้องการลงทุน ทำให้อัตราผลตอบแทนที่บริษัทเอกชนต้องจ่ายสุทธิในการออกหุ้นกู้ (absolute yield) ไม่ได้เพิ่มขึ้น โดยเฉพาะหุ้นกู้เรตติ้งสูง ๆ ตั้งแต่ระดับ A- ขึ้นไป พบว่าจ่ายดอกเบี้ยต่ำลงด้วยซ้ำนับจากต้นปี

“ปัจจุบันค่าเฉลี่ยการออกหุ้นกู้ภาคเอกชน คือ อายุ 5 ปี ดังนั้น จากฐานบอนด์ยีลด์ 5 ปี ที่ 0.94% ภาคเอกชน ต้องนำไปบวกส่วนชดเชยความเสี่ยง ซึ่งปัจจุบันหุ้นกู้เรตติ้ง BBB มี credit spread ลดลงมาอยู่ที่ 3.71% จากต้นปี 4.3%, หุ้นกู้เรตติ้ง A ลดลงมาอยู่ที่ 1.42% จากต้นปี 2.14%, หุ้นกู้เรตติ้ง AA ลดลงมาอยู่ที่ 0.84% จากต้นปี 1.11% และหุ้นกู้เรตติ้ง AAA ลดลงมาอยู่ที่ 0.52% จากต้นปี 0.91% (ข้อมูลตั้งแต่ 4 ม.ค.-21 ก.ย. 64)”

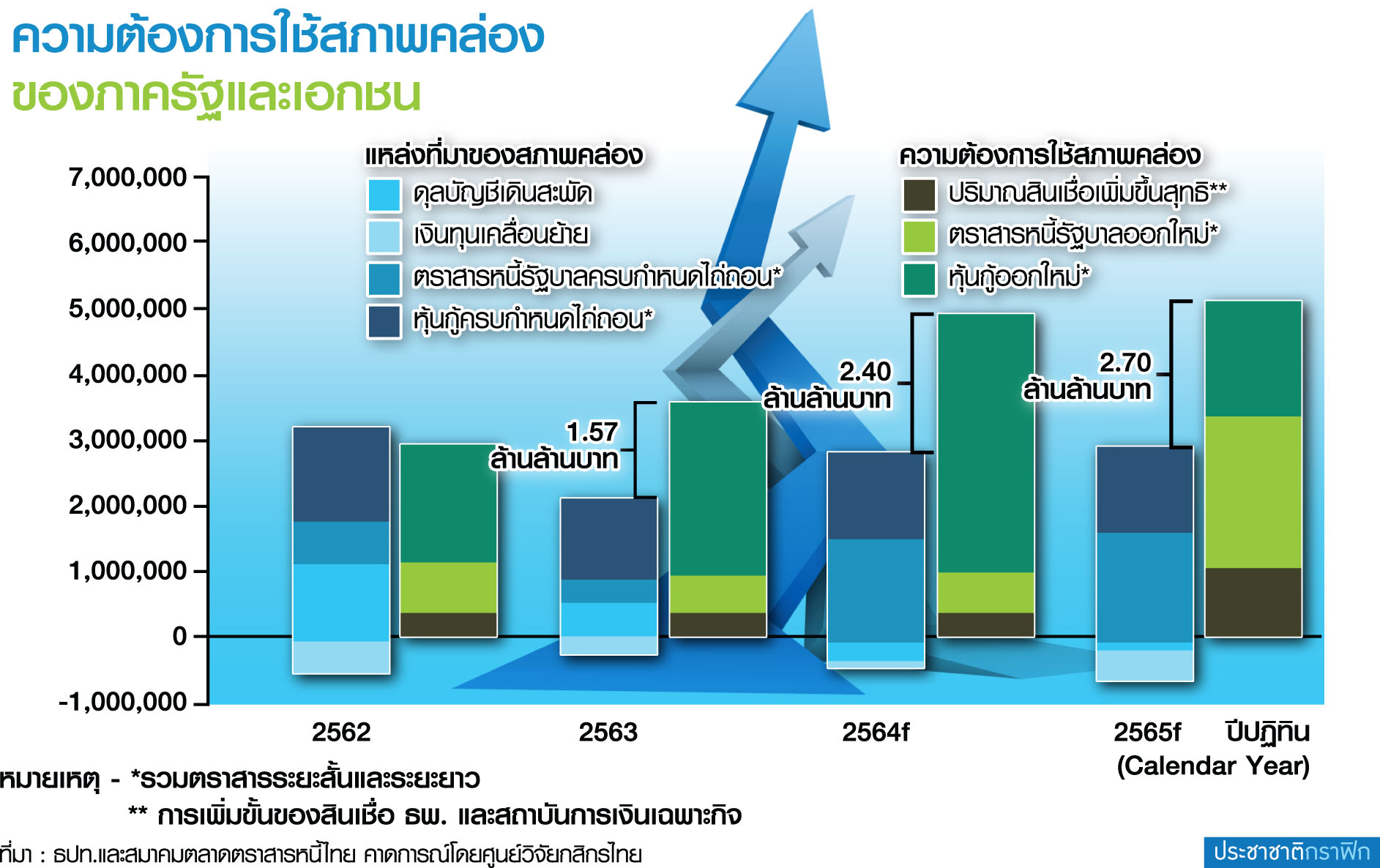

ดังนั้น ช่วงนี้จึงเห็นบริษัทเอกชนอาศัยจังหวะในการเข้ามาระดมทุนออกหุ้นกู้กันพอสมควร โดยตั้งแต่ต้นปีถึงปัจจุบัน (ณ 21 ก.ย. 2564) มียอดออกหุ้นกู้ใหม่ 750,000 ล้านบาท และจะมีหุ้นกู้ครบกำหนดในช่วงที่เหลือของปีนี้อีก 190,000 ล้านบาท จึงประเมินว่าภาพรวมยอดการออกหุ้นกู้ปีนี้จะปรับตัวเพิ่มขึ้นมากจากปีก่อน และเป็นไปตามเป้าที่คาดไว้ว่า ปีนี้ยอดออกหุ้นกู้จะไม่ต่ำกว่า 9 แสนล้านบาท

นางสาวอริยากล่าวด้วยว่า ส่วนทิศทางเม็ดเงินลงทุนต่างชาติ (fund flow) ในตลาดตราสารหนี้ไทย ช่วงที่เหลือของปี 2564 แนวโน้มจะขึ้นอยู่กับปัจจัยต่างประเทศพอสมควร

โดยในช่วงก่อนหน้านี้จะเห็นฟันด์โฟลว์ไหลเข้ามาซื้อบอนด์ไทยค่อนข้างมากช่วงเดือน ส.ค. แต่ในเดือน ก.ย.พลิกไหลออก โดยขายสุทธิไปกว่า 30,000 ล้านบาท ซึ่งเป็นการเทขายกำไรเพื่อลดความเสี่ยง อย่างไรก็ดี ตั้งแต่ต้นปีถึงปัจจุบัน ต่างชาติยังซื้อสุทธิบอนด์ไทย 78,000 ล้านบาท

ด้านศูนย์วิจัยกสิกรไทยวิเคราะห์ว่า ทางการไทยมีแนวโน้มที่จะเร่งระดมทุนผ่านการก่อหนี้ในช่วงไตรมาสที่ 4/2564 เพื่อนำเม็ดเงินมาใช้สนับสนุน ฟื้นฟูและบรรเทาผลกระทบทางเศรษฐกิจผ่านโครงการต่าง ๆ ซึ่งวงเงินออกพันธบัตรรัฐบาลในไตรมาสดังกล่าว น่าจะขยับสูงขึ้นไปที่ประมาณ 2.73 แสนล้านบาท

โดยกสิกรไทยคาดว่า บอนด์ยีลด์ 10 ปีของไทยมีแนวโน้มทยอยเพิ่มสูงขึ้นจากระดับประมาณ 1.80% ในปัจจุบัน ไปที่ระดับ 1.90% ในช่วงสิ้นปี 2564 (กรอบคาดการณ์ที่ 1.70-2.10%)

ส่วนในปี 2565 มองว่า บอนด์ยีลด์ยังมีโอกาสปรับขึ้นต่อ ตามความต้องการระดมทุนในประเทศที่เพิ่มขึ้น รวมถึงการจับสัญญาณเศรษฐกิจสหรัฐ และท่าทีเฟดที่จะนำไปสู่การปรับขึ้นอัตราดอกเบี้ยนโยบาย ภายหลังจาก QE tapering สิ้นสุดลง

ซึ่งศูนย์วิจัยกสิกรไทยชี้ด้วยว่า ภาคธุรกิจนอกจากจะเตรียมแผนสำหรับธุรกิจในปีหน้าแล้ว คงต้องเตรียมความพร้อมในเรื่องแผนการระดมสภาพคล่อง ช่องทางการกู้เงิน และช่วงเวลาของการออกหุ้นกู้ เพื่อให้สามารถระดมสภาพคล่องได้สำเร็จในวงเงินที่ต้องการ ในจังหวะที่ต้นทุนการออกหุ้นกู้กำลังจะทยอยเพิ่มสูงขึ้น

พุ่งขึ้น 250 บาท ทองรูปพรรณ 41,100 บาท")