โบรกฯประเมินกำไรแบงก์ Q3 ลดลง “ล็อกดาวน์รอบใหม่” ฉุดรายได้ค่าฟี-ดันตั้งสำรองเพิ่ม “บล.ยูโอบี เคย์เฮียน” คาด 9 แบงก์กำไร 4 หมื่นล้านบาท ลดลง 22% จากไตรมาสก่อน พร้อมประเมิน Q4 จุดต่ำสุดปีนี้ ฟาก “บล.กสิกรไทย” ชี้กำไรแบงก์เจอเอฟเฟ็กต์ต่อเนื่องจาก “แฮร์คัตหนี้-หั่นดอกเบี้ยอุ้มลูกค้า”

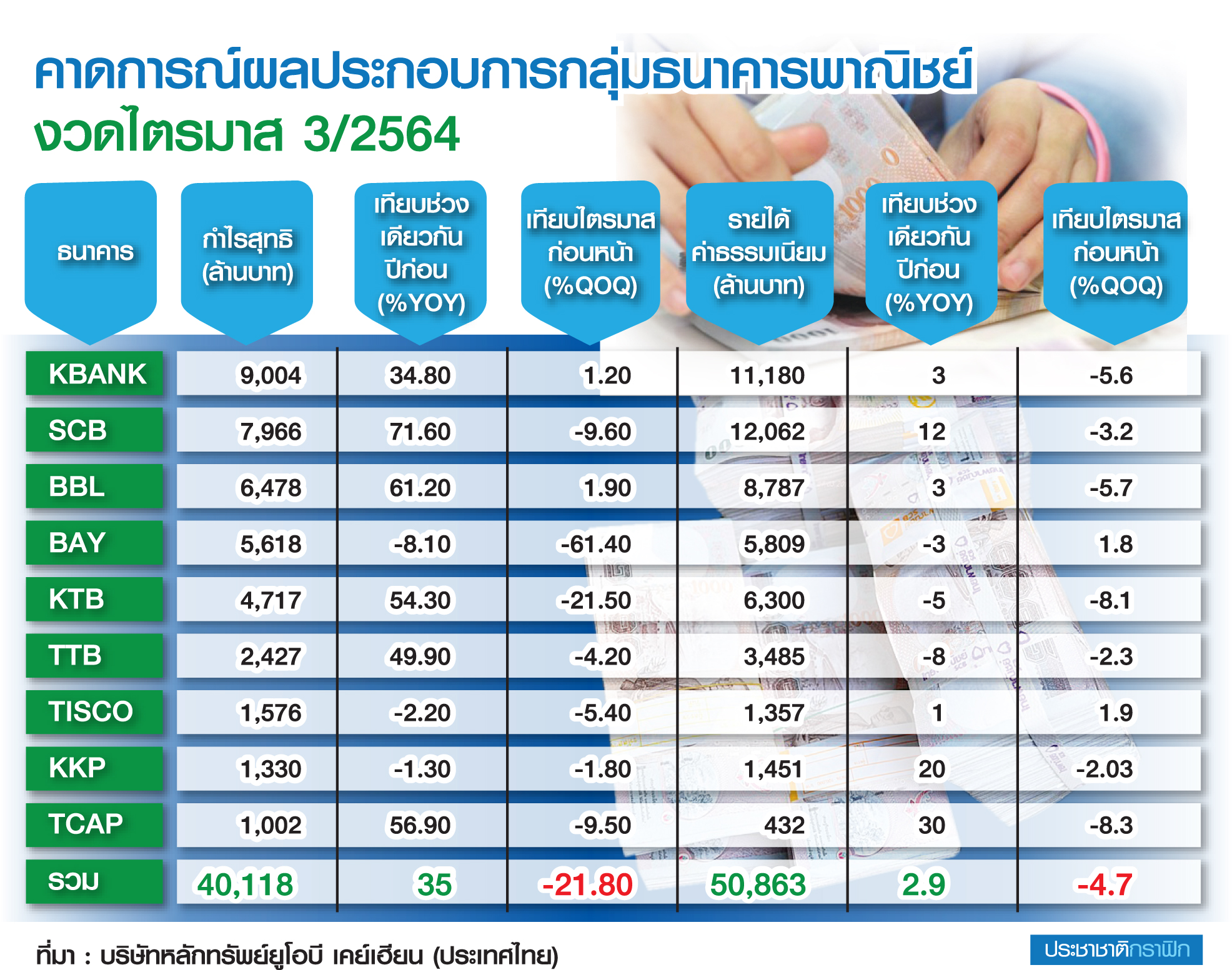

นายธนเดช รังษีธนานนท์ ผู้อำนวยการอาวุโส บริษัทหลักทรัพย์ (บล.) ยูโอบี เคย์เฮียน (ประเทศไทย) เปิดเผย “ประชาชาติธุรกิจ” ว่า ได้ประเมินกำไรหุ้นกลุ่มธนาคารพาณิชย์ในงวดไตรมาส 3/2564 โดยคำนวณจากทั้งหมด 9 แบงก์ รวม บมจ.ทุนธนชาต (TCAP) (แต่ไม่รวม LHFG, CIMBT) จะอยู่ที่ 4 หมื่นล้านบาท เพิ่มขึ้นกว่า 35% จากช่วงเดียวกันปีก่อน (YOY) แต่ลดลง 22% จากไตรมาสก่อนหน้า (QOQ) เพราะผลกระทบจากการล็อกดาวน์รอบใหม่กดดันรายได้ค่าธรรมเนียมลดลงเกือบ 5% QOQ และกำไรจากเงินลงทุนลดลง แต่หากไม่รวมกำไรพิเศษของธนาคารกรุงศรีอยุธยา จากการขายหุ้น บมจ.เงินติดล้อ กำไรจะปรับลดลงราว 7%

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- ยูโอบี ย้ำลูกค้าบัตรเครดิตซิตี้ ยังใช้งานได้ปกติ แจงสิ่งควรรู้หลังโอนพอร์ต

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

ด้านคุณภาพสินเชื่อยังคงโตต่อเนื่องราว 1% QOQ (6% YOY) จากสินเชื่อธุรกิจและภาครัฐเป็นหลัก ส่วนหนี้ไม่ก่อให้เกิดรายได้ (NPL ratio) น่าจะขยับขึ้นมาที่ 4.2% ขณะที่อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (coverage ratio) ทรงตัวสูงที่ 153% แต่ต้องจับตาตัวเลขจำนวนผู้ขอรับความช่วยเหลือ ซึ่งคาดว่าคงเพิ่มมากขึ้น

ขณะที่ประเด็นน้ำท่วมจะมีผลในช่วงไตรมาส 4 หรือต้นปีหน้า นอกจากนี้ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) คาดอยู่ในระดับใกล้เคียงไตรมาส 2 ที่ 2.8% เนื่องจากยังไม่มีตัวแปรอย่างมีนัยสำคัญ

“อย่างไรก็ตาม จากพฤติกรรมผู้บริโภคที่เปลี่ยนไปจะทำให้แบงก์ต้องปรับตัว โดยเชื่อว่าปี 2565 จะเป็นปีที่ตื่นเต้นของแบงก์ไทย เพราะต้องรักษาฐานลูกค้า แต่ฟินเทคจะยังไม่ใช่คู่แข่งหลักในตอนนี้ โดยน่านน้ำที่มีผู้เล่นรายใหม่เข้ามามากขึ้น คือ สินเชื่อส่วนบุคคลดิจิทัล (digital personal loan) ซึ่งยังไม่มีใครเป็นเจ้าถิ่นที่ชัดเจน ตลาดนี้น่าจะเป็นโอกาสผู้เล่นใหม่และเป็น growth area”

สำหรับแนวโน้มไตรมาส 4 ประเมินว่ากำไรแบงก์จะทำจุดต่ำสุดของปี โดยคาดอยู่ที่ 3 หมื่นล้านบาท เพราะค่าใช้จ่ายการดำเนินงานที่สูงขึ้นจากปัจจัยฤดูกาล ก่อนจะกลับมาขยายตัวอีกครั้งในไตรมาส 1/2565 โดยยอดสินเชื่อและรายได้ค่าฟีคงโตดีขึ้น โดยเฉพาะรายได้ขายประกันจากช่วงไฮซีซั่น ตามเศรษฐกิจฟื้นตัว

แต่แบงก์จะมีการบันทึกค่าใช้จ่ายการดำเนินงานสูงสุดของปี อาทิ ค่าใช้จ่ายการตลาด, โบนัสพนักงาน โดยค่าใช้จ่ายรวมย้อนหลัง 3 ปี (2561-2563) ของไตรมาส 4 ประมาณ 96,000-97,000 ล้านบาท เทียบไตรมาส 3 ของแต่ละปีจะเพิ่มขึ้นกว่า 9-13%

“ช่วงไตรมาส 4 ต้องจับตา ธปท.น่าจะออกมาประกาศการจ่ายเงินปันผลประจำปี 2564 ซึ่งหากมีการให้แบงก์กลับมาจ่ายปกติได้ น่าจะเป็นบวกกับราคาหุ้น ประกอบกับทิศทางอัตราผลตอบแทนพันธบัตร (บอนด์ยีลด์) ที่ปรับสูงขึ้นเป็นผลบวกในเชิงบรรยากาศ เพราะกลุ่มแบงก์มีความสัมพันธ์เชิงบวกที่สูงมากกับบอนด์ยีลด์สหรัฐ โดยเฉพาะราคาหุ้นแบงก์ใหญ่ ทั้งนี้ ช่วงไตรมาส 3 ราคาหุ้นแบงก์ปรับตัวขึ้นมาเฉลี่ย 10% เทียบไตรมาส 2 ติดลบไป 13% โดยความเสี่ยงหุ้นแบงก์ คือ การทำ QE tapering และสถานการณ์น้ำท่วม” นายธนเดชกล่าว

นายกรกช เสวตร์ครุตมัต ผู้อำนวยการฝ่ายวิเคราะห์ บล.กสิกรไทย กล่าวว่า งวดไตรมาส 3/2564 คาดการณ์กำไรแบงก์ 7 แห่งไม่รวมธนาคารกสิกรไทย (KBANK) อยู่ที่ 28,448 ล้านบาท ลดลง 31% QOQ แต่เพิ่มขึ้น 27% YOY ซึ่งมาจากฐานต่ำ โดยสาเหตุที่ QOQ ลดลง เนื่องจากไตรมาสก่อนมีกำไรพิเศษ และผลกระทบการช่วยลูกค้าจากสถานการณ์โควิด-19 ช่วงเดือน ก.ค.-ส.ค.

ขณะที่ NIM ปรับตัวลงจากยอดสินเชื่อภาครัฐและธุรกิจที่สูง มาอยู่ที่ 2.57% จาก 2.68% ส่วนรายได้ค่าฟี ลดลง 5% QOQ เหลืออยู่ที่ 54,319 ล้านบาท แต่เพิ่มขึ้น 14% YOY โดยการตั้งสำรองเพิ่มขึ้นมาอยู่ที่ 44,627 ล้านบาท

“ผลเอฟเฟ็กต์ต่อเนื่องจากการแฮร์คัตหนี้ หรือ wave ดอกเบี้ยให้ลูกค้า จะกระทบ loan yield ลดลงและกดดันกำไร แต่คาดการณ์ไตรมาส 4 ปีนี้ กำไรแบงก์อยู่ที่ 30,794 ล้านบาท เพิ่มขึ้น 8% QOQ และเพิ่มขึ้น 69% YOY โดยเชียร์ซื้อหุ้นแบงก์และให้น้ำหนักมากกว่าตลาด เพราะเป็นหนึ่งเซ็กเตอร์บนธีมเปิดเมือง แต่ราคาหุ้นยัง laggard เซ็กเตอร์หุ้นโรงแรมร้านอาหารอยู่พอสมควร ถ้าประเมินราคาหุ้นต่อมูลค่าทางบัญชี (P/BV) เทียบก่อนโควิด ยังมีอัพไซด์จากวันนี้กว่า 15-20%” นายกรกชกล่าว

นายกรกชกล่าวด้วยว่า ขณะที่ตามแผนเปิดประเทศตั้งแต่วันที่ 1 พ.ย. 2564 ประเมินว่าจะมีผลบวกต่อหุ้นกลุ่มแบงก์ที่จะได้ประโยชน์ในเชิงคุณภาพสินทรัพย์จากหนี้ภายใต้มาตรการช่วยเหลือ ซึ่งส่วนใหญ่อยู่ในเซ็กเตอร์ท่องเที่ยว อาทิ โรงแรม เป็นต้น จึงคาดว่าจะทำให้ลูกหนี้กลุ่มนี้โอกาสเป็นหนี้เสียน้อยลง ดังนั้นภาพใหญ่จะช่วยลดความกังวลต่อ NPLs ของกลุ่มธนาคารลงได้ เพราะภาคท่องเที่ยวน่าจะมีกำลังทรัพย์หล่อเลี้ยงธุรกิจ ไม่ต้องล้มละลาย

“แรงหนุนทางอ้อมจากการจับจ่ายใช้สอยของนักท่องเที่ยวต่างชาติที่จะมีการใช้บริการทางการเงินกับแบงก์ไทย อาทิ สินเชื่อบุคคล, เครดิตการ์ด เป็นต้น น่าจะส่งผลกระตุ้นการบริโภคภายในประเทศดีขึ้น หนุนภาพรวมเศรษฐกิจไทยค่อย ๆ ปรับตัวดีขึ้น และต่อไปน่าจะเริ่มเห็นสัญญาณรายได้รีเทลโลน อาทิ สินเชื่อบ้าน, สินเชื่อรถ ปรับตัวสูงขึ้นได้ และลดปัญหาเอ็นพีแอลในปีหน้าลงไปได้” นายกรกชกล่าว

บทวิเคราะห์โดย YLG Bullion")

ปรับ 17 ครั้ง ร่วงแรง 1,050 บาท รูปพรรณขายออก 40,850 บาท")