ธปท.แก้กฎปลดล็อกธุรกิจ “บริหารสินทรัพย์” ขยายขอบเขตรับจ้างทวงหนี้หน่วยงานรัฐได้ ด้าน “บล.กสิกรไทย” เผย JMT-CHAYO ได้ประโยชน์สุด ชี้เอ็นพีแอลในระบบแบงก์รัฐสูงกว่า 1.86 แสนล้านบาท ฟาก “เคทีบีเอสที” มอง BAM แรงหนุนผู้ถือหุ้นหน่วยงานรัฐ จับตาปี’65 หนี้เสียทะลักสู่ตลาด แบงก์เร่งนำหนี้ออกจากงบดุลไม่ให้เกิดผลกระทบฐานะการเงิน

นายกรกช เสวตร์ครุตมัต ผู้อำนวยการฝ่ายวิเคราะห์ บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) เปิดเผยว่า ตามที่ธนาคารแห่งประเทศไทย (ธปท.) ได้เปิดประชาพิจารณ์ปรับปรุงกฎเกณฑ์ข้อบังคับของธุรกิจบริหารสินทรัพย์ (AMC) โดยขยายขอบเขตการทำธุรกิจเอเอ็มซีให้สามารถรับจ้างบริหารสินทรัพย์และรับจ้างทวงหนี้ของหน่วยงานภาครัฐและสถาบันการเงินภาครัฐได้ จากเดิมทำไม่ได้ โดยการควบคุมการทวงหนี้จะใช้มาตรฐานเดียวกับใบอนุญาตจำนำทะเบียนและใบอนุญาตสินเชื่อส่วนบุคคล (personal loan) ซึ่งจะมีผลกระทบในเชิงการดำเนินงานของธุรกิจ

- ภาวะขาดน้ำ ผู้สูงอายุต้องระวัง

- “ทอง” รับข่าวร้ายดันราคาขาขึ้น บาทอ่อนค่าจ่อทะลุ 37 บาท

- อย. ย้ำนมผง NEYSURE GOLD เป็นนมผิดกฎหมาย

ทั้งนี้ สินเชื่อแบงก์รัฐรวมกันทั้งระบบมีกว่า 5.8 ล้านล้านบาท คิดเป็นประมาณ 40% ของธนาคารพาณิชย์ทั้งหมด โดยประมาณ 50% เป็นสินเชื่อธุรกิจ เช่น เอสเอ็มอี, พ่อค้าแม่ค้า และที่เหลืออีก 50% เป็นสินเชื่อส่วนบุคคล (พีโลน) จากมูลค่ารวมทั้งระบบ 7-8 แสนล้านบาท ซึ่งส่วนใหญ่เป็นสินเชื่อส่วนบุคคลที่มีหลักทรัพย์เป็นหลักประกัน อาทิ บ้าน, ที่ดิน เป็นต้น ดังนั้น จึงน่าจะเป็นบวกต่อธุรกิจเอเอ็มซี

“บล.กสิกรฯมองเป็นบวกกว่าเป็นลบ เพราะระบบแบงก์รัฐมีปริมาณสินเชื่อใหญ่มากถ้าพิจารณาที่หนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) ที่มีอยู่ 186,000 ล้านบาท คิดเป็น 34% ของเอ็นพีแอลทั้งระบบถือว่ามีซัพพลายพอสมควร รวมถึงหนี้ส่วนที่ค้างชำระ 1-3 เดือนที่ต้องใช้บริการติดตามทวงหนี้ก็มีมูลค่ากว่า 2 แสนล้านบาท ดังนั้น ข้อดีคือตลาดนี้ใหญ่มาก ส่วนปัจจัยลบมีน้อยคือหน่วยงานกำกับอาจจะเข้มงวดขึ้น ทั้งการขอไลเซนส์ (ใบอนุญาต) และตรวจสอบรายละเอียด ซึ่งอาจจะดีด้วยซ้ำเพราะทำให้ผู้เล่นใหม่เข้ามายากขึ้น”

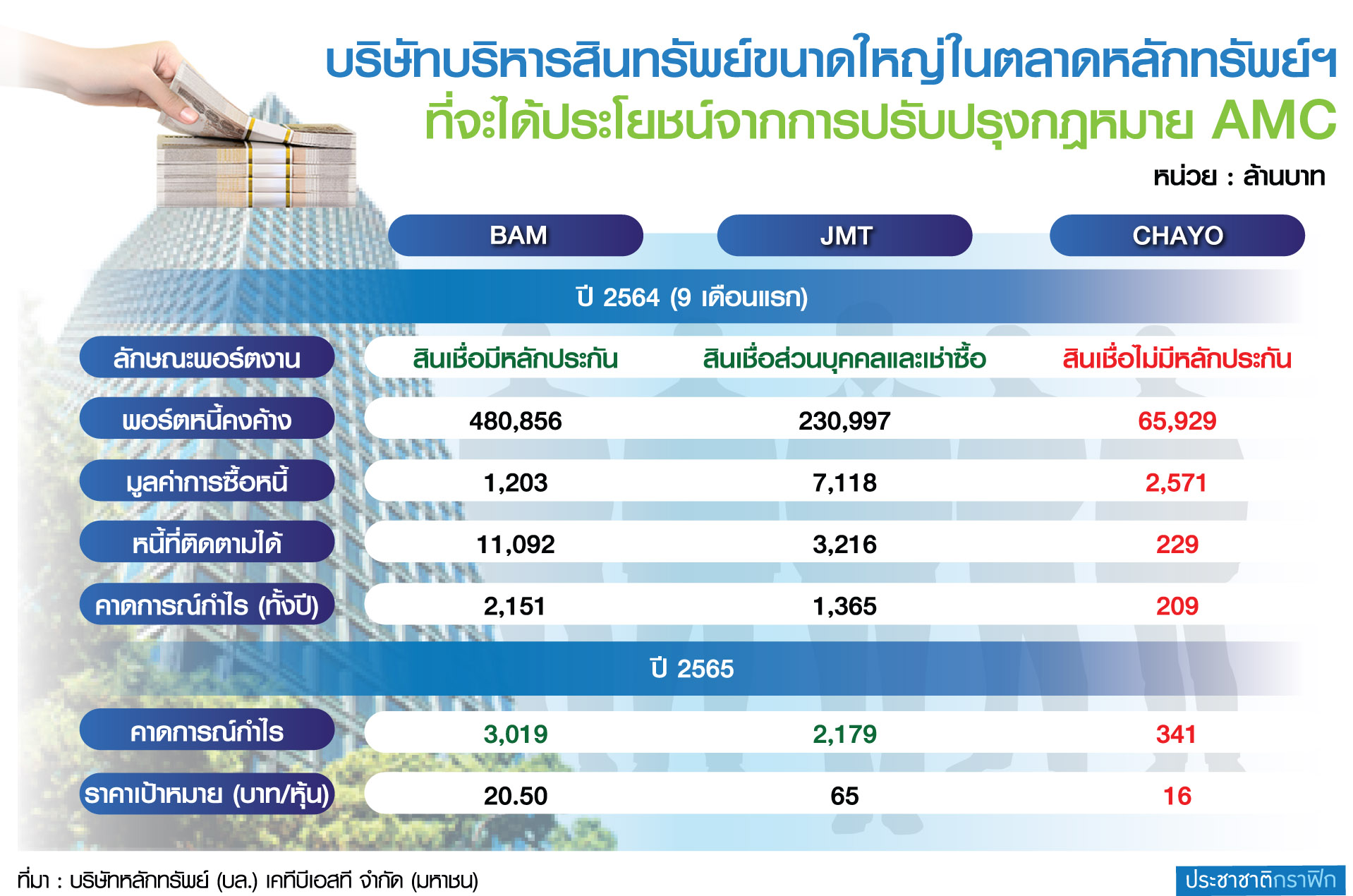

นายกรกชกล่าวด้วยว่า บล.กสิกรไทยประเมินว่า บมจ.เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส (JMT) และ บมจ.ชโย กรุ๊ป (CHAYO) น่าจะเป็นผู้ที่ได้ประโยชน์สูงสุดจากเรื่องนี้ เพราะทำธุรกิจรับจ้างทวงหนี้คิดเป็น 10% ของรายได้รวม ส่วน บมจ.บริหารสินทรัพย์กรุงเทพพาณิชย์ (BAM) ยังไม่ได้ทำ แต่คงไม่ปิดโอกาสเพราะหนี้ส่วนใหญ่เป็นหนี้ที่มีหลักประกัน

นายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ บล.เคทีบีเอสที (KTBST) กล่าวว่า ประเมิน BAM จะได้ประโยชน์สูงสุดในเชิงความสัมพันธ์ จากที่กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) เป็นผู้ถือหุ้นใหญ่อันดับ 1 ด้วยสัดส่วน 45.79% แต่ถ้าวัดความสามารถด้วยฐานทุนในการซื้อหนี้ JMT แข็งแรงสุด และยังมีพันธมิตรร่วมทุนอย่าง บมจ.บีทีเอส กรุ๊ป โฮลดิ้งส์ (BTS) มาช่วยเสริมแกร่ง อีกทั้งได้ดำเนินธุรกิจมานานมีความเชี่ยวชาญในการเลือกซื้อพอร์ตหนี้ที่ดีกว่า

ทั้งนี้ บริษัทที่บริหารหนี้เสีย (NPL) จะมีกำไรคงที่ปีละประมาณ 10-20% แต่บริษัทที่บริหารทรัพย์สินรอการขาย (NPA) รายได้จะไม่ค่อยคงที่ เช่น BAM ที่บริหารสินทรัพย์ติดจำนองขายผ่านกรมบังคับคดี ซึ่งในช่วงโควิด-19 ระบาดมีผลกระทบต่อรายได้

นายมงคลกล่าวว่า คงต้องติดตามกระแสข่าวที่ว่าธนาคารกสิกรไทยจะร่วมทุนกับ JMT เพราะจากผลกระทบการแพร่ระบาดของโควิด-19 ในช่วง 2 ปีที่ผ่านมา ทำให้คุณภาพหนี้ของพอร์ตแบงก์ทั้งระบบลดลงอย่างมาก ดังนั้น ในปี 2565 เชื่อว่าแบงก์พาณิชย์น่าจะมีการนำเอ็นพีแอลออกมาขายในปริมาณที่สูงมาก เพื่อไม่ให้เกิดผลกระทบต่อฐานะการเงินของธนาคาร

“เป็นไปได้ว่าปีหน้าจะเป็นปีที่มีการขายหนี้เสียเยอะ หรือแม้กระทั่งการ joint venture ทำธุรกิจร่วมกัน ซึ่งปีหน้าน่าจะมีกิจกรรมเกิดขึ้นกับบริษัทบริหารหนี้มากขึ้น ไม่ใช่เฉพาะจากการปรับเกณฑ์ของ ธปท. แต่เพิ่มขึ้นจากเอ็นพีแอลของแบงก์ทั้งระบบที่ระบายเข้ามาสู่ตลาดด้วย” นายมงคลกล่าว

เตือน 25 จังหวัด เสี่ยงฝนตก")