สคบ.คุมดอกเบี้ยเช่าซื้อยังฝุ่นตลบ ดึง “เครดิตบูโร” แชร์ข้อมูลต้นทุน หลังเปิดรับฟังความเห็นร่างประกาศฉบับแก้ไขอีกรอบ ผู้ประกอบการเช่าซื้อรถจักรยานยนต์ยังไม่เห็นด้วยคุมดอกเบี้ยมอเตอร์ไซค์ไม่เกิน 20% ต่อปี ขีดเส้นอัตราต่ำสุดที่รับได้คือ 24% ส่วนกรณี “คืนรถจบหนี้-ติ่งหนี้” เสนอใช้เกณฑ์ส่วนลดแบบขั้นบันได แทนการให้ผู้ประกอบการร่วมรับผิดชอบ “ติ่งหนี้”กับลูกค้าคนละ 50% คาดต้องแก้ไขร่างประกาศอีกครั้ง ก่อนบังคับใช้ 1 พ.ค. 2565

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- อะไรทำให้ “ทองคำ” แพง สงคราม หรือการเก็งกำไร ?

แหล่งข่าวจากผู้ประกอบการธุรกิจเช่าซื้อเปิดเผย “ประชาชาติธุรกิจ” ว่าขณะนี้ยังไม่ได้ข้อสรุปเรื่องการคุมดอกเบี้ยเช่าซื้อ โดยหลังจากสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) รับฟังความคิดเห็นรอบแรกไป แล้วผู้ประกอบการได้เสนอแนวทางที่น่าจะเหมาะสมกว่าไป

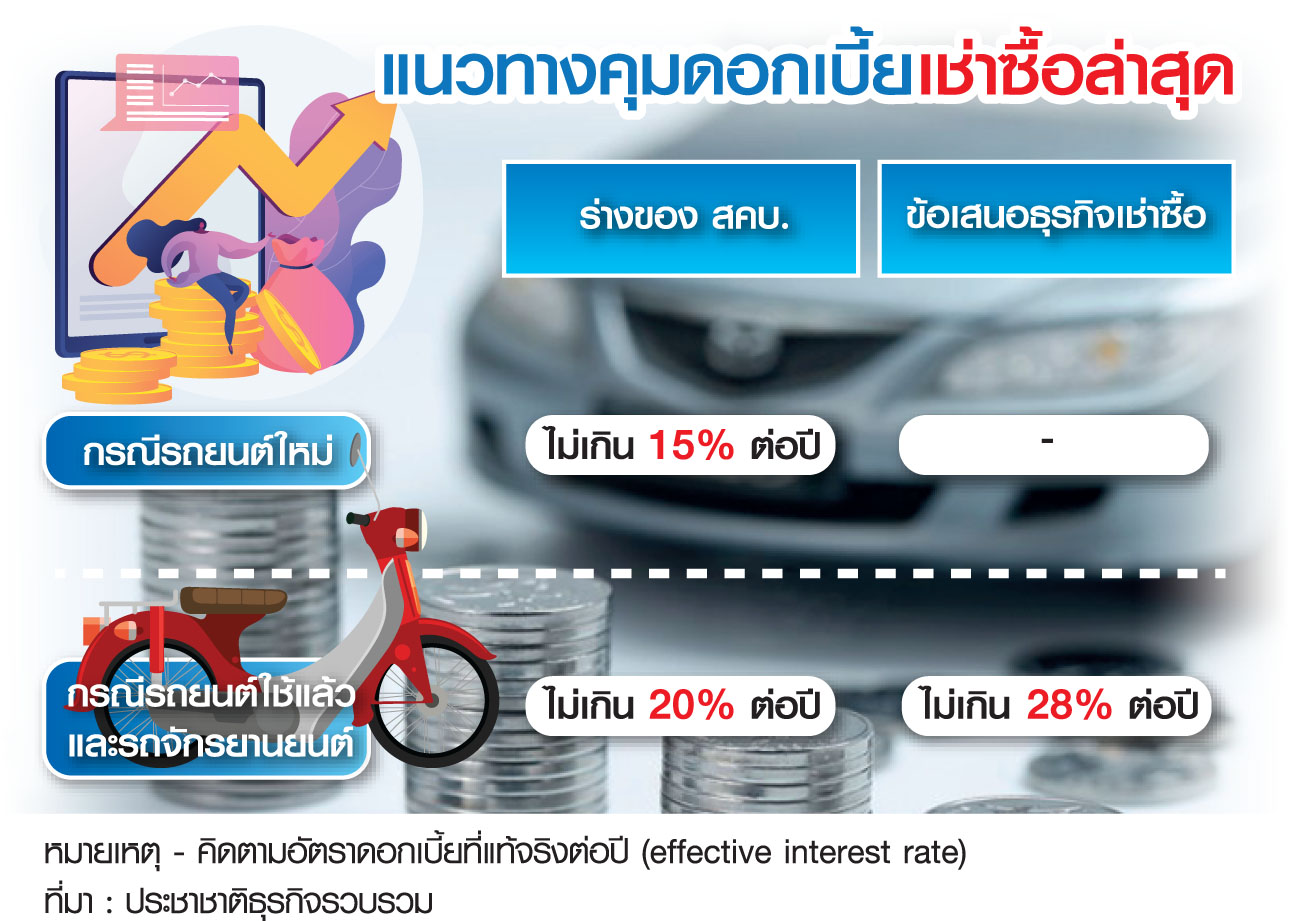

ล่าสุดได้มีการรับฟังความคิดเห็นอีกครั้ง หลังจาก สคบ.ได้ไปปรับปรุงร่างประกาศให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา จากเดิมจะกำหนดให้ใช้อัตราดอกเบี้ยที่แท้จริงต่อปี (effective interest rate) ในอัตราไม่เกิน15% ต่อปี ทั้งรถเก่า รถใหม่ รถจักรยานยนต์ เป็นกรณีรถยนต์ใหม่ให้คิดดอกเบี้ยได้ไม่เกิน 15% ต่อปี และกรณีรถยนต์ใช้แล้วหรือรถจักรยานยนต์ต้องไม่เกิน 20% ต่อปี

“ได้ยินมาว่าทาง สคบ.จะให้บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เข้ามามีส่วนร่วมด้วย เนื่องจากมีข้อมูลเครดิตที่สามารถนำมาใช้วิเคราะห์ดอกเบี้ย และความเสี่ยงที่จะเกิดหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ได้ ซึ่งจะช่วยสามารถคำนวณอัตราดอกเบี้ยที่เหมาะสม ร่วมกับหน่วยงานผู้กำกับ ทั้งธนาคารแห่งประเทศไทย (ธปท.) และสำนักงานเศรษฐกิจการคลัง (สศค.) ทั้งนี้ คาดว่าท้ายที่สุดแล้ว ดอกเบี้ยเช่าซื้อจักรยานยนต์ น่าจะออกมาอยู่ที่ระดับ 24% ต่อปี เท่ากับอัตราดอกเบี้ยจำนำทะเบียนรถ ซึ่งเป็นค่ากลางระหว่างที่ผู้ประกอบการเสนอที่ 28% กับภาคประชาชนเสนอที่ 20%” แหล่งข่าวกล่าว

ทั้งนี้ อัตราดอกเบี้ยที่ 24% ถือว่าเหมาะสมและมีความเป็นไปได้ เนื่องจาก 1.ผู้บริโภคได้ประโยชน์ เพราะจะถูกคิดดอกเบี้ยถูกลงเกือบครึ่ง จากเดิมอัตรา 36-48% ต่อปี

และ 2.ดอกเบี้ย 24% เป็นจุดต่ำสุดที่ผู้ประกอบการจะสามารถอ้างอิงและทำธุรกิจได้ หากต่ำกว่านี้ ผู้ประกอบการจะต้องเพิ่มเงินดาวน์ หรือเลือกปล่อยสินเชื่อในกลุ่มลูกค้าระดับกลางและสูง และหยุดปล่อยกลุ่มระดับล่างถึงกลาง ทำให้กลุ่มนี้หลุดไปใช้เงินกู้นอกระบบ และ 3.สินเชื่อมากกว่า 1 ใน 3 จะหลุดออกนอกระบบทันที

แหล่งข่าวกล่าวอีกว่า ส่วนประเด็น “คืนรถจบหนี้” และประเด็น “ติ่งหนี้” ที่เกิดจากการยึดรถมาแล้วขายทอดตลาดที่เดิม สคบ.จะกำหนดให้ผู้ประกอบการรับผิดชอบหนี้ส่วนที่คงเหลือกับลูกค้าคนละครึ่งหรือ 50% แต่กรณีขายทอดตลาดได้กำไร ต้องคืนเงินให้ลูกค้าทั้งหมดนั้น ร่างที่แก้ไขใหม่ กำหนดให้คิดเป็นอัตราขั้นบันได สำหรับกรณีการปิดบัญชีปกติ ดังนี้ 1.กรณีชำระค่างวดมาแล้วไม่เกิน 1 ใน 3 ของค่างวดเช่าซื้อให้ได้รับส่วนลดในอัตราน้อยกว่า 60% ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ

2.ชำระค่างวดไม่น้อยกว่า 1 ใน 3 แต่ไม่เกิน 2 ใน 3 ให้ส่วนลดไม่น้อยกว่า 70% และ 3.ชำระค่างวดเกินกว่า 2 ใน 3 ให้ส่วนลดไม่น้อยกว่า 80%

ทั้งนี้ ผู้ประกอบการเสนอให้ สคบ.ใช้วิธีการคำนวณแบบขั้นบันไดมาใช้เป็นเกณฑ์เดียวกันทั้งหมด เพราะการคืนรถจบหนี้ และการขายรถยึด ถือว่าเป็นการปิดบัญชีเหมือนกัน ซึ่งจะทำให้ผู้บริโภคจะได้ไม่สับสน และผู้ประกอบการไม่ต้องมาตีความว่าจะใช้รูปแบบใดในการปิดบัญชี

“สคบ.น่าจะใช้เวลาการทบทวนร่างประกาศ อีกราว 1 เดือน และน่าจะมีการเรียกผู้ประกอบการฟังความคิดเห็นอีกครั้ง ในช่วงปลายเดือน ม.ค. 2565 ก่อนจะบังคับใช้ประกาศฉบับใหม่ในวันที่ 1 พ.ค. 2565” แหล่งข่าวกล่าว

นายเตชินท์ ดุลยฤทธิรงค์ ผู้อำนวยการอาวุโส หัวหน้าฝ่ายพัฒนาการตลาดและบริหารความสัมพันธ์สินเชื่อยานยนต์ ธนาคารเกียรตินาคินภัทร (KKP) กล่าวว่า ประเด็นหลักที่ผู้ประกอบการต่างไม่เห็นด้วย 2 ประเด็น คือ

1.การยกภาระดอกเบี้ยคงค้างที่ยังไม่ถึงกำหนดชำระให้ลูกค้าในกรณีคืนรถจบหนี้และการยึดรถ เพราะผู้ประกอบการมีต้นทุนในการดำเนินงาน และจะเป็นการเปิดช่องให้ลูกค้าไปเสนอขายรถยนต์ที่อื่น หากได้ราคาดีกว่า หรือหากได้ราคาต่ำกว่าก็จะนำมาคืนผู้ประกอบการโดยไม่ต้องเสียภาระดอกเบี้ยคงค้างที่เหลือ ซึ่งไม่ยุติธรรมกับผู้ประกอบการ จึงเสนอกำหนดเป็นแบบขั้นบันได

และ 2.อัตราดอกเบี้ยรถจักรยานยนต์ที่ให้คิดในอัตรา 20% ซึ่งไม่สามารถดำเนินการได้ เพราะไม่สะท้อนต้นทุนที่แท้จริง

นายประพล พรประภา กรรมการและรองกรรมการผู้จัดการ บมจ.ฐิติกร (TK) กล่าวว่า การกำหนดเพดานดอกเบี้ยรถจักรยานยนต์ที่ 20% ถือว่าต่ำเกินไป เนื่องจากต้นทุนในการดำเนินการรวมความเสี่ยงเกิดเอ็นพีแอล ปกติก็เกินระดับ 20% ไปแล้วดังนั้น จึงมีการเสนอให้ใช้ข้อมูลเครดิตบูโร ร่วมกับธปท. เข้ามาช่วยวิเคราะห์โครงสร้างต้นทุนของผู้ประกอบการ เพื่อหาอัตราดอกเบี้ยที่เหมาะสม

“ถ้าเป็นไปได้อยากให้ดอกเบี้ยรถมอเตอร์ไซค์ออกมาใกล้เคียงกับดอกเบี้ยพิโกไฟแนนซ์หรือนาโนไฟแนนซ์ที่ระดับ 33-36% เนื่องจากเป็นกลุ่มลูกค้าเดียวกัน เพราะถ้าดอกเบี้ยต่ำเกินไป แทนที่จะช่วยผู้บริโภคแต่จะเป็นการผลักภาระให้คนไปกู้นอกระบบมากขึ้น ทั้งนี้ หากปล่อยให้การแข่งขันเป็นไปตามกลไกตลาด ดอกเบี้ยจะปรับลดลงเอง” นายประพลกล่าว

ปรับ 4 ครั้ง ลง 200 บาท ทองรูปพรรณบาทละ 41,950 บาท")