คอลัมน์ : นั่งคุยกับห้องค้า ผู้เขียน : กฤติกา บุญสร้าง, กอบสิทธิ์ ศิลปชัย ธนาคารกสิกรไทย

ท่ามกลางภาวะการแพร่ระบาดของโควิด-19 ที่ดำเนินอยู่อย่างต่อเนื่อง เศรษฐกิจสหรัฐฟื้นตัวอย่างแข็งแกร่งด้วยการดำเนินนโยบายแบบคำนึงถึงความสมดุลทั้งในด้านเศรษฐกิจและด้านสาธารณสุข

ส่งผลให้ภายหลังจากการเปิดเมืองการบริโภคภายในประเทศฟื้นตัวได้ดีกว่าคาด และด้วยแรง pent up demand ส่งผลให้ภาคอุปทานเกิดภาวะคอขวด ก่อให้เกิดความไม่สมดุลกันระหว่างอุปสงค์และอุปทาน ซึ่งเป็นปัจจัยหลักที่ทำให้สหรัฐเผชิญกับเงินเฟ้อสูงที่สุดนับตั้งแต่ปี 1982 ที่ระดับ 7.0% ณ ธันวาคม 2021

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- ร้านธงฟ้า 1.4 แสนแห่ง พร้อมรับดิจิทัลวอลเลต เช็กจังหวัดไหนร้านธงฟ้ามาก-น้อยสุด

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

ในสภาวะที่เงินเฟ้ออยู่ในระดับสูง ก่อให้เกิดแรงกดดันมหาศาลต่อการดำเนินนโยบายการเงินแบบผ่อนคลายอย่างมาก เพื่อกระตุ้นเศรษฐกิจในช่วงโควิดของเฟด ซึ่งกำหนดเป้าหมาย 2 ประการ คือ เงินเฟ้ออย่างมีเสถียรภาพที่ 2.0% ในระยะยาว และการจ้างงานอย่างเต็มศักยภาพ

ด้วยเงินเฟ้อสหรัฐที่อยู่สูงเกินกว่า 2.0% มาตั้งแต่เดือนมีนาคม 2021 บรรลุเงื่อนไขประการแรกของเฟดในการพิจารณาปรับแนวทางการดำเนินนโยบาย และสำหรับเงื่อนไขการจ้างงานอย่างเต็มศักยภาพในประการที่ 2 นั้น ตัวเลขตลาดแรงงานสหรัฐบ่งชี้ถึงการฟื้นตัวอย่างชัดเจนมากขึ้นเมื่ออัตราการว่างงานสหรัฐในเดือนธันวาคม 2021 ลดลงต่อเนื่องมาอยู่ที่ระดับ 3.9% เข้าใกล้อัตราว่างงานในช่วงก่อนเกิดโควิดที่ 3.5% และต่ำกว่าคาดการณ์ของเฟดที่ 4.3%

แม้ว่าในปัจจุบันนี้อัตราการมีส่วนร่วมในกำลังแรงงานจะน้อยลงกว่าก่อนเกิดโควิดราว 1.5% แต่เฟดประเมินว่าสาเหตุเกิดจากโครงสร้างตลาดแรงงานเปลี่ยนแปลงไป (new normal) โดยรวมเฟดจึงมองว่าตลาดแรงงานสหรัฐฟื้นตัวดีกว่าคาด

เมื่อสภาวะเศรษฐกิจบรรลุเงื่อนไขทั้ง 2 ประการแล้ว เฟดจึงจำเป็นที่จะต้องปรับนโยบายการเงินให้ตึงตัวมากยิ่งขึ้น เริ่มจากการประกาศลดคิวอี เตรียมพร้อมต่อการขึ้นดอกเบี้ย และเตรียมปรับลดขนาดงบดุลในระยะถัดไป ทั้งนี้ สิ่งที่ตลาดจับตามองอย่างมากในช่วงนี้ คือ ดีเดย์ในการขึ้นดอกเบี้ยของเฟด ซึ่งคาดการณ์กันว่าจะเกิดขึ้นในเดือนมีนาคม และผลที่จะเกิดขึ้นเมื่อเฟดประกาศขึ้นดอกเบี้ยอย่างเป็นทางการเป็นอีกปัจจัยที่ต้องติดตามอย่างใกล้ชิด

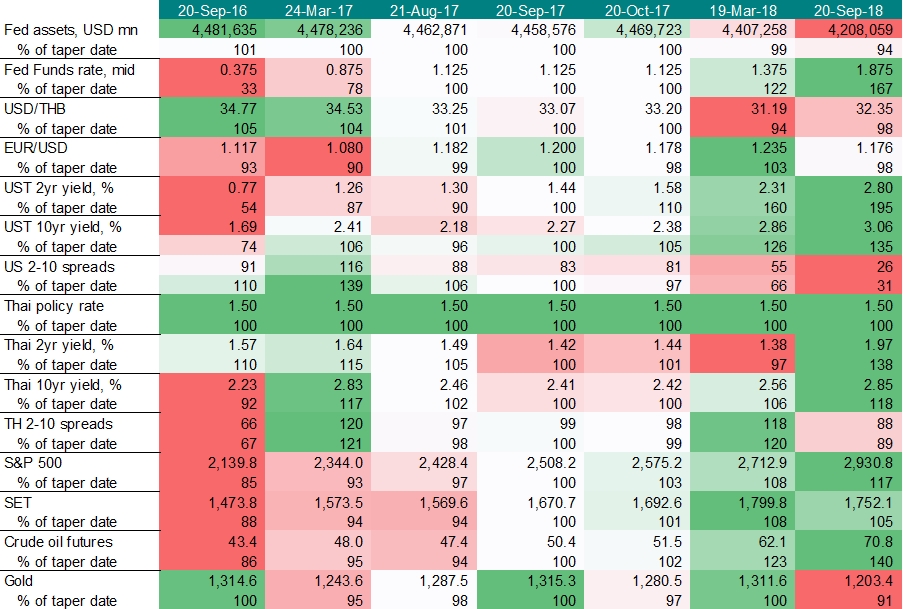

เมื่อพิจารณาจากการเริ่มประกาศขึ้นดอกเบี้ยครั้งแรกหลังวิกฤตซับไพรม์ในเดือนธันวาคม 2015 จะพบว่าก่อนการขึ้นดอกเบี้ยนักลงทุนได้ดำเนินการเก็งกำไรในเงินดอลลาร์สหรัฐไปแล้วด้วยส่วนหนึ่งส่งแรงกดดันต่อสินทรัพย์อื่นรวมถึงค่าเงินบาท เนื่องจากการปรับดอกเบี้ยของเฟดกระทบถึง“ส่วนต่างระหว่างดอกเบี้ยของเฟดและ ธปท.” ซึ่งจะเปลี่ยนแปลงไปทันทีที่เฟดขึ้นดอกเบี้ย

ในขณะที่ ธปท.ยังคงดอกเบี้ยนโยบายท่ามกลางเศรษฐกิจไทยที่ยังไม่ฟื้นตัวกลับสู่ระดับก่อนเกิดโควิด มีแนวโน้มทำให้เงินทุนไหลเข้าในดอลลาร์สหรัฐเพิ่มมากขึ้น และกดดันค่าเงินบาทให้อ่อนค่าลงทันทีในระยะสั้นด้วยผลของการเก็งกำไรและคาดการณ์ของนักลงทุน รวมทั้งมีผลกดดันดัชนีตลาดหุ้น ราคาทองคำ และราคาน้ำมันด้วย

อย่างไรก็ตาม ภายหลังจากตลาดปรับตัวรับรู้การขึ้นดอกเบี้ยของเฟดไปแล้วระยะหนึ่ง สินทรัพย์ต่าง ๆ และค่าเงินบาทจะได้รับแรงกดดันน้อยลง และค่อย ๆ ปรับเข้าสู่ระดับที่ควรเป็นในระยะถัดไป