ปี’64 กำไร 8 ธนาคาร ในตลาดหุ้นไทยรวมกัน 160,059 ล้านบาท เพิ่มขึ้น 33.6% อานิสงส์รายได้ค่าฟี-สำรองลด “SCB” ขยายฐานรายได้ธุรกิจเวลธ์-ประกันพุ่ง “กสิกรไทย” ตั้งสำรองลดลง 3,216 ล้านบาท “กรุงเทพ” รวมรายได้ดอกเบี้ย “เพอร์มาตา” เต็มปี “กรุงศรีฯ” บุ๊กกำไรขายหุ้นเงินติดล้อ “TTB” คุมหนี้เสียดี-ค่าใช้จ่ายสำรองลง “ทิสโก้” รายได้กองทุนพุ่ง “KKP” รายได้หลักทรัพย์กระฉูด “CIMBT” รายได้ขายประกัน-กองทุนพุ่ง “LHFG” ตั้งสำรองเพิ่มตามนโยบาย CTBC

วันที่ 21 มกราคม 2565 ผู้สื่อข่าวรายงานว่า บริษัทจดทะเบียนในตลาดหุ้นไทย (SET) เซ็กเตอร์แรกอย่างกลุ่มธนาคารพาณิชย์ (BANK) ทยอยประกาศผลประกอบการงวดไตรมาส 4/2564 และทั้งปี 2564 ซึ่งวันนี้เป็นวันสุดท้ายของการประกาศผลประกอบการของธนาคาร 10 แห่ง โดยขณะนี้พบว่า 9 ธนาคาร (SCB, KBANK, BBL, BAY, TTB, TISCO, KKP, CIMBT, LHFG) มีกำไรสุทธิของปี 2564 รวมกันทั้งสิ้น 160,059 ล้านบาท เพิ่มขึ้น 33.6% เมื่อเทียบจากช่วงเดียวกันปีก่อนที่ทำได้ 119,814 ล้านบาท

- ร้านธงฟ้า 1.4 แสนแห่ง พร้อมรับดิจิทัลวอลเลต เช็กจังหวัดไหนร้านธงฟ้ามาก-น้อยสุด

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

รายได้ค่าฟี-สำรองลด ดัน SCB กำไร 3.5 หมื่นล้าน โต 30%

นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหารและประธานกรรมการบริหาร ธนาคารไทยพาณิชย์ (SCB) เปิดเผยว่า ธนาคารและบริษัทย่อยมีกำไรสุทธิปี 2564 อยู่ที่ 35,599 ล้านบาท เพิ่มขึ้น 30.8% เมื่อเทียบจากช่วงเดียวกันปีก่อน

เป็นผลจากความสามารถในการทำกำไรจากของธุรกิจที่ดีขึ้นและการตั้งเงินสำรองที่ลดลง โดยมีกำไรสุทธิไตรมาส 4/64 ที่ 7,879 ล้านบาท เพิ่มขึ้น 58.7%

โดยในปี 64 มีรายได้ดอกเบี้ยสุทธิ 95,171 ล้านบาท ลดลง 1.8% จากปีก่อน สาเหตุหลักมาจากอัตราผลตอบแทนจากสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิลดลง ภายใต้สภาวะอัตราดอกเบี้ยต่ำในปัจจุบันและการมุ่งเน้นการเติบโตของสินเชื่อที่มีคุณภาพ

ขณะที่รายได้ที่ไม่ใช่ดอกเบี้ย 55,171 ล้านบาท เพิ่มขึ้น 15.3% จากปีก่อน ส่วนใหญ่เป็นผลของการรับรู้กำไรตามราคาตลาดในปัจจุบันของพอร์ตการลงทุนของธนาคารและบริษัทในเครือ และการขยายฐานรายได้ที่แข็งแกร่งของธุรกิจการบริหารความมั่งคั่งและธุรกิจการขายผลิตภัณฑ์ประกัน

ด้านค่าใช้จ่ายในการดำเนินงาน 63,547 ล้านบาท ลดลง 1.2% จากปีก่อน เป็นผลจากการที่ธนาคารสามารถควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพ ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้ของธนาคารในปี 64 ปรับตัวดีขึ้นเป็น 42.3% นอกจากนี้ในปี 64 ธนาคารได้ตั้งสำรองจำนวน 42,024 ล้านบาท ลดลง 9.9% จากปีก่อน ภายหลังที่ธนาคารได้ตั้งสำรองในระดับสูงกว่าสภาวะปกติในปีก่อนหน้า

ส่วนอัตราส่วนสินเชื่อด้อยคุณภาพ ณ สิ้นปี 64 อยู่ที่ 3.79% เพิ่มขึ้นจาก 3.68% ในปีก่อน ส่วนใหญ่เป็นผลของการจัดชั้นลูกหนี้เชิงคุณภาพในกลุ่มลูกค้าที่ได้รับผลกระทบอย่างรุนแรงจากการแพร่ระบาดของโควิด-19 ในขณะที่อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพของธนาคารยังอยู่ในระดับสูงที่ 139.4% และเงินกองทุนตามกฎหมายของธนาคารยังอยู่ในระดับแข็งแกร่งที่ 18.7%

ตั้งสำรองลด กสิกรไทย กำไร 3.8 หมื่นล้าน โตเฉียด 30%

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย (KBANK) เปิดเผยว่า ธนาคารและบริษัทย่อยมีกำไรสุทธิสำหรับปี 2564 จำนวน 38,053 ล้านบาท เพิ่มขึ้น 8,566 ล้านบาท หรือ +29.05% ส่วนหนึ่งเกิดจากการลดลงของสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) จำนวน 3,216 ล้านบาท หรือประมาณ 7.38%

โดยธนาคารและบริษัทย่อยพิจารณาตั้งสำรองในปี’64 จำนวน 40,332 ล้านบาท ซึ่งยังคงเป็นสำรองภายใต้หลักความระมัดระวัง และมีอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) ณ วันที่ 31 ธ.ค. 64 สูงขึ้นมาอยู่ที่ระดับ 159.08% เมื่อเทียบกับสิ้นปี 2563 ที่อยู่ที่ระดับ 149.19% ซึ่งเป็นระดับที่เหมาะสม สอดคล้องกับสถานการณ์ที่เกิดขึ้น

ด้านรายได้ดอกเบี้ยเพิ่มขึ้น 6.13% ประมาณ 7,822 ล้านบาท หลักๆ เกิดจากการให้สินเชื่อใหม่ตามยุทธศาสตร์ของธนาคารแก่ลูกค้าที่มีศักยภาพ และมีมาตรการช่วยเหลือลูกค้าโดยการเสริมสภาพคล่องให้ลูกค้าสามารถกลับมาดำเนินธุรกิจได้ปกติ

รวมทั้งลูกค้าบางส่วนยังอยู่ภายใต้มาตรการพักชำระเงินต้นและดอกเบี้ย ทำให้ธนาคารยังคงต้องมีการบริหารจัดการดอกเบี้ยค้างรับอย่างต่อเนื่อง โดยอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (NIM) อยู่ที่ระดับ 3.21%

ส่วนรายได้ที่ไม่ใช่ดอกเบี้ยลดลง 4.17% ประมาณ 1,910 ล้านบาท เกิดจากรายได้จากการขายหุ้น และรายได้สุทธิจากการรับประกันภัยที่ลดลง โดยรายได้ค่าธรรมเนียมและบริการสุทธิที่เพิ่มขึ้น 7.01% ประมาณ 2,312 ล้านบาท หลัก ๆ จากค่าธรรมเนียมรับจากการจัดการกองทุน และค่านายหน้ารับจากการซื้อขายหุ้น ในส่วนของค่าใช้จ่ายจากการดำเนินงานอื่น ๆ เพิ่มขึ้นจำนวน 1,048 ล้านบาท หรือ 1.50% เกิดจากค่าใช้จ่ายเกี่ยวกับพนักงาน

รวมรายได้ดอกเบี้ย “เพอร์มาตา” กรุงเทพ กำไร 2.6 หมื่น ล. โต 54%

ธนาคารกรุงเทพ (BBL) รายงานว่า ธนาคารกรุงเทพและบริษัทย่อยมีกำไรสุทธิปี 2564 อยู่ที่ 26,507 ล้านบาท เพิ่มขึ้น 54.3% เมื่อเทียบช่วงเดียวกันปีก่อน โดยมีรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 6.6% เป็นผลจากการรวมรายได้ดอกเบี้ยสุทธิของธนาคารเพอร์มาตาเต็มปี และการลดลงของค่าใช้จ่ายดอกเบี้ยจากการบริหารต้นทุนเงินรับฝาก ขณะที่ส่วนต่างอัตราดอกเบี้ยสุทธิอยู่ที่ 2.10%

ส่วนรายได้ที่ไม่ใช่ดอกเบี้ยเพิ่มขึ้น 25.7% มาจากการเพิ่มขึ้นของรายได้ค่าธรรมเนียมและบริการสุทธิจากธุรกิจหลักทรัพย์ การอำนวยสินเชื่อและบริการประกันผ่านธนาคารและกองทุนรวม รวมถึงการเพิ่มขึ้นของกำไรจากเครื่องมือทางการเงินที่วัดด้วยมูลค่ายุติธรรมซึ่งเป็นไปตามสภาวะตลาด

ด้านค่าใช้จ่ายการดำเนินงานเพิ่มขึ้น 2% จากการรวมค่าใช้จ่ายของธนาคารเพอร์มาตาทั้งปี โดยมีอัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานลดลงเป็น 50%

นอกจากนี้ ธนาคารได้พิจารณาตั้งผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 34,134 ล้านบาท จากการพิจารณาปัจจัยผลกระทบของสถานการณ์การแพร่ระบาดของโควิด-19 ที่ยังคงต้องติดตามอย่างใกล้ชิดเกี่ยวกับสายพันธุ์โอมิครอน รวมถึงความไม่แน่นอนของความเสี่ยงจากการกลายพันธุ์ของไวรัสที่อาจเกิดขึ้นต่อเนื่อง ตามแนวทางการดำเนินธุรกิจด้วยความรอบคอบและระมัดระวัง

บุ๊กกำไรขายหุ้น “เงินติดล้อ” กรุงศรีฯ กำไร 3.3 หมื่นล้าน โต 46%

นายเซอิจิโระ อาคิตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา (BAY) เปิดเผยว่า ธนาคารและบริษัทในเครือ มีกำไรสุทธิปี 2564 อยู่ที่ 33,794 ล้านบาท เพิ่มขึ้น 10,754 ล้านบาท หรือ +46.7% จากช่วงเดียวกันปีก่อน

ปัจจัยหนุนหลักคือกำไรพิเศษจากเงินลงทุนจากการขายหุ้นในบริษัท เงินติดล้อ จำกัด (มหาชน) (TIDLOR) ช่วงไตรมาส 2/64 หากไม่รวมรายการพิเศษ กำไรสุทธิจากการดำเนินธุรกิจปกติในปี 64 อยู่ที่ 25,609 ล้านบาท เพิ่มขึ้น 11.1% ส่งผลให้รายได้ที่ไม่ใช่ดอกเบี้ย เพิ่มขึ้นอย่างมีนัยสำคัญประมาณ 12,243 ล้านบาท หรือ +37.5% จากการบันทึกกำไรจากเงินลงทุนจากการขายหุ้นเงินติดล้อ

ขณะที่ส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) อยู่ที่ 3.24% ลดลงปีก่อนหน้าจาก 3.47% โดยจากการออกมาตรการช่วยกระตุ้นการฟื้นตัวของเศรษฐกิจและภาคธุรกิจผ่านการปรับลดอัตราดอกเบี้ยเงินให้สินเชื่อ

ด้านอัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) อยู่ที่ 2.20% (สิ้นเดือน ธ.ค. 64) เทียบกับ 2% (สิ้นเดือน ธ.ค. 63) โดยกรุงศรีฯยังคงรักษาระดับการตั้งเงินสำรองอย่างรอบคอบและระมัดระวัง โดยมีสัดส่วนการตั้งสำรองต่อสินเชื่อรวมที่ระดับ 167 เบสิสพอยต์ เพื่อรองรับความเสี่ยงที่อาจเพิ่มขึ้น

ตั้งสำรองลด ทีเอ็มบีธนชาตกำไร 1.04 หมื่นล้าน โต 4%

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต (TTB) กล่าวว่า ธนาคารมีกำไรสุทธิปี’64 อยู่ที่ 10,474 ล้านบาท เพิ่มขึ้น 4% จากช่วงเดียวกันปีก่อน เป็นผลจากกำไรไตรมาส 4/64 ทำได้ 2,799 ล้านบาท เพิ่มขึ้น 19% จากรายได้ที่ปรับตัวดีขึ้นและค่าใช้จ่ายตั้งสำรองที่ลดลง เนื่องจากสามารถลดอัตราส่วนหนี้ด้อยคุณภาพลงมาอยู่ที่ 2.81% จาก 2.98% ในไตรมาส 3/64

ด้านค่าใช้จ่ายในการดำเนินงานในปี’64 อยู่ที่ 31,219 ล้านบาท ลดลง 3% เป็นผลจากการรับรู้ประโยชน์จากการรวมกิจการด้านต้นทุนและการมีวินัยด้านค่าใช้จ่าย จึงทำให้ค่าใช้จ่ายลดลงได้ แม้ว่าเป็นปีที่มีกระบวนการรวมกิจการ (Integration) และอัตราส่วนต้นทุนต่อรายได้เป็นไปตามเป้าหมายที่ 48%

รายได้กองทุนพุ่ง-ตั้งสำรองลด ทิสโก้ กำไร 6.7 พันล้าน โต 11%

บริษัท ทิสโก้ ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO รายงานผลประกอบการปี 64 ว่า มีกำไรสุทธิจำนวน 6,781.47 ล้านบาท เพิ่มขึ้น 717.99 ล้านบาท หรือ +11.8% เทียบจากช่วงเดียวกันปีก่อน สาเหตุหลักมาจากการเติบโตของธุรกิจตลาดทุน โดยเฉพาะธุรกิจจัดการกองทุน การรับรู้กำไรจากเงินลงทุน และสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง

โดยบริษัทมีรายได้ที่ไม่ใช่ดอกเบี้ยขยายตัว 9.7% เป็นรายได้ค่าธรรมเนียมจากธุรกิจจัดการกองทุนเพิ่มขึ้น 46.2% ซึ่งมาจากการออกกองทุนใหม่ที่ได้รับการตอบรับที่ดี ประกอบกับค่าธรรมเนียมตามผลประกอบการ (Performance Fee) ที่รับรู้ในไตรมาส 4

อีกทั้ง รายได้ค่านายหน้าจากการซื้อขายหุ้นเพิ่มขึ้น 8.1% ตามปริมาณการซื้อขายในตลาดหลักทรัพย์ที่ปรับตัวดีขึ้น นอกจากนี้บริษัทยังรับรู้กำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVTPL) ที่เพิ่มขึ้น และค่าธรรมเนียมธุรกิจธนาคารชะลอตัวลง ได้รับผลกระทบจากกิจกรรมทางเศรษฐกิจที่อ่อนตัวลงจากมาตรการปิดเมืองในระหว่างปี และผลจากการเปลี่ยนแปลงเกณฑ์การปรับลดเพดานอัตราค่าธรรมเนียมของ ธปท.

รายได้หลักทรัพย์กระฉูด หนุนกำไร KKP 6.3 พันล้าน โต 23%

ธนาคารเกียรตินาคินภัทร หรือ KKP รายงานผลประกอบการปี 64 ว่า ธนา8ารเกียรตินาคินภัทรและบริษัทย่อยมีกำไรสุทธิอยู่ที่ 6,318 ล้านบาท เพิ่มขึ้น 23.3% เมื่อเทียบจากช่วงเดียวกันปีก่อน สำหรับธุรกิจหลักด้านต่าง ๆ ยังคงความสามารถสร้างรายได้ในระดับที่ดี โดยเฉพาะธุรกิจตลาดทุนที่มีผลการดำเนินงานที่ปรับเพิ่มขึ้นมาก ส่งผลให้รายได้ค่าธรรมเนียมและบริการสุทธิปรับเพิ่มขึ้น 40.1%

โดยหลักเพิ่มขึ้นของรายได้ธุรกิจ Private Wealth Management ตามการเติบโตของสินทรัพย์ภายใต้คำแนะนำการลงทุน รายได้จากธุรกิจนายหน้าซื้อขายหลักทรัพย์ที่เพิ่มขึ้น โดยบริษัทหลักทรัพย์ เกียรตินาคินภัทร ยังคงมีส่วนแบ่งตลาดที่ 14.04% คิดเป็นส่วนแบ่งตลาดอันดับที่ 1 อย่างต่อเนื่อง

ธุรกิจวานิชธนกิจสามารถทำรายได้ในระดับที่ดีจากการทำธุรกรรมที่สำคัญหลายรายการในระหว่างปี รวมถึงการเพิ่มขึ้นของรายได้จากธุรกิจการจัดการกองทุนตามสินทรัพย์ภายใต้การจัดการที่ปรับเพิ่มขึ้น ในส่วนรายได้ดอกเบี้ยสุทธิปรับเพิ่มขึ้นที่ 7% จากการที่สินเชื่อของธนาคารยังคงเติบโตได้ในระดับที่ดีตลอดปี’64 ในด้านของค่าใช้จ่ายธนาคารยังคงควบคุมค่าใช้จ่ายโดยรวมได้

ส่วนการตั้งสำรองของธนาคารปี’64 ลดลงอยู่ที่ 39% โดยยังคงรักษาความระมัดระวังในการพิจารณาสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น โดยธนาคารมีการสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับปี’64 เป็น 5,201 ล้านบาท ภายใต้สถานการณ์การแพร่ระบาดของโควิด-19 ที่ยังคงส่งผลกระทบต่อเศรษฐกิจอย่างต่อเนื่องตลอดปี’64 และได้ส่งผลกระทบต่อการดำเนินงานธนาคารโดยเฉพาะในส่วนของธุรกิจการให้สินเชื่อ

รายได้ค่าฟี “ประกัน-กองทุน” พุ่ง CIMBT กำไร 2.4 พันล้านโต 89%

ธนาคารซีไอเอ็มบี ไทย (CIMBT) รายงานว่า ธนาคารมีกำไรสุทธิปี’64 อยู่ที่ 2,440.6 ล้านบาท เพิ่มขึ้น 1,150 ล้านบาท หรือ +89.1% เทียบจากช่วงเดียวกันปีก่อน โดยมีรายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้น 337.6 ล้านบาท เพิ่มขึ้น 26.9% จากการเป็นนายหน้าขายประกันและหน่วยลงทุน ส่วนค่าใช้จ่ายในการดำเนินงานลดลง 723.3 ล้านบาท หรือลดลง 8.1% จากการเพิ่มประสิทธิภาพในการบริหารจัดการเพื่อควบคุมค่าใช้จ่ายที่ดีขึ้น

ขณะที่อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงาน ปรับตัวดีขึ้นเป็น 57% จาก 59.6% เมื่อเทียบจากช่วงเดียวกันปีก่อน ด้านอัตราส่วนรายได้ดอกเบี้ยสุทธิ (NIM) สำหรับปี’64 อยู่ที่ 3.1% ลดลงช่วงเดียวกันปีก่อนหน้าอยู่ที่ 3.2% เป็นผลจากการลดลงของรายได้ดอกเบี้ยจากเงินให้สินเชื่อและธุรกิจเช่าซื้อ

หนี้ด้อยคุณภาพ (NPLs) อยู่ที่ 7.9 พันล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อทั้งสิ้นอยู่ที่ 3.7% ลดลงเมื่อเทียบกับ ณ วันที่ 31 ธันวาคม 2563 อยู่ที่ 4.6% สาเหตุหลักจากการขายสินเชื่อด้อยคุณภาพในปี’64 การบริหารจัดการความเสี่ยงที่มีประสิทธิภาพ การปรับปรุงการบริหารคุณภาพสินทรัพย์และกระบวนการในการเก็บหนี้

ด้านอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ ณ วันที่ 31 ธ.ค. 64 อยู่ที่ 117.5% เพิ่มขึ้นจากวันที่ 31 ธ.ค. 63 ซึ่งอยู่ที่ 93.3% ค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นของกลุ่มธนาคารอยู่ที่จำนวน 8.3 พันล้านบาท เป็นเงินสำรองส่วนเกินตามเกณฑ์ ธปท.จำนวน 1.5 พันล้านบาท

LHFG กำไร 1.3 พันล้าน หดตัว 32% ตั้งรองเพิ่ม นโยบาย CTBC

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) หรือ LHFG รายงานผลประกอบการปี’64 ว่า ธนาคารมีกำไรสุทธิ 1,383.72 ล้านบาท ลดลง 32.7% เทียบจากช่วงเดียวกันปีก่อน จากการเพิ่มขึ้นของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ซึ่งเมื่อ CTBC เข้ามาเป็นผู้ถือหุ้นใหญ่ ซึ่งมีนโยบายให้ธนาคารตั้งสำรองเพิ่มขึ้น จากสถานการณ์ระบาดโควิดที่ยังมีอยู่ต่อเนื่อง

บริษัทมีรายได้ดอกเบี้ยสุทธิ จำนวน 7,769.7 ล้านบาท เพิ่มขึ้น 15.1% จากช่วงเดียวกันปีก่อน มีรายได้ที่ไม่ใช่ดอกเบี้ยสุทธิ 2,636.2 ล้านบาท ลดลง 12.8% ส่วนใหญ่เป็นการลดลงของกำไรจากเงินลงทุน และมีค่าใช้จ่ายในการดำเนินงานอื่น ๆ จำนวน 3,223.2 ล้านบาท เพิ่มขึ้น 7.5% เป็นการเพิ่มขึ้นของค่าใช้จ่ายเกี่ยวกับพนักงาน

มีผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่มขึ้นเป็น 3,283.8 ล้านบาท เพิ่มขึ้น 42.9% เพื่อสร้างความมั่นใจในการดำเนินกลยุทธ์เร่งขยายธุรกิจและสินเชื่อรายย่อยในปี’65

ขณะที่อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (Coverage Ratio) เพิ่มขึ้นจาก 148.4% ในไตรมาส 3/64 เป็น 179.1% ในสิ้นปี’64 มีอัตราสินเชื่อที่มีการด้อยค่าด้านเครดิตต่อสินเชื่อรวม (NPLs) ที่ 2.44%

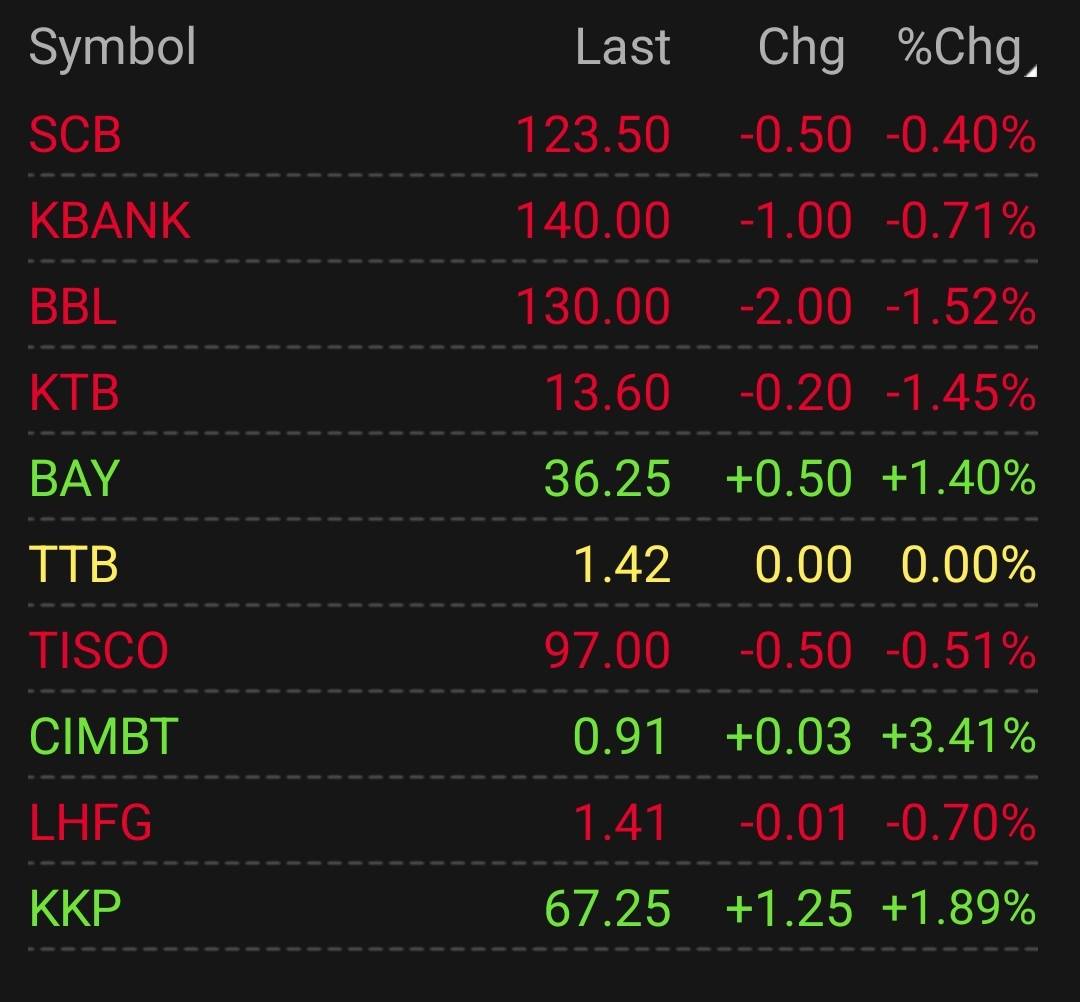

ด้านราคาหุ้นของ 9 ธนาคารปิดภาคเช้าวันนี้พบว่า SCB -0.40%, KBANK -0.71%, BBL -1.52%, BAY +1.40%, TTB 0.00%, TISCO -0.51%, KKP +1.89%, CIMBT +3.41%, LHFG -0.70%)