รัฐดับไฟคัดค้านภาษีที่ดินฯ กำหนดบัญชีแนบท้ายกฎหมายลดการใช้ดุลพินิจท้องถิ่น เผยมูลค่าทรัพย์ 100 ล้านที่ดินเกษตรจ่าย 1 หมื่น บ้าน-คอนโดจ่าย 6 พัน พาณิชยกรรม-ที่ดินเปล่าจ่าย 3.5 แสน/ปี

งานสัมมนา 3 สมาคมวงการอสังหาริมทรัพย์ วันที่ 30 มกราคม 2561 ดร.พรชัย ฐีระเวช ที่ปรึกษาด้านเศรษฐกิจการเงิน สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง บรรยายหัวข้อ “นโยบาย กฎหมาย กฎระเบียบ ข้อบังคับที่มีผลต่อธุรกิจพัฒนาอสังหาริมทรัพย์ไทยในปี 2561” สรุปดังนี้

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- “ทอง” รับข่าวร้ายดันราคาขาขึ้น บาทอ่อนค่าจ่อทะลุ 37 บาท

- หุ้นไทยดิ่งหนัก ตลาดหลักทรัพย์ออก Statement ชี้แจง

ผลคืบหน้ากฎหมายใหม่ “ร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง” อยู่ในขั้นตอนพิจารณาของสมาชิกสภานิติบัญญัติแห่งชาติ (สนช.) เป้าหมายบังคับใช้วันที่ 1 มกราคม 2562 เพื่อทำให้การบริหารจัดการภาษีทรัพย์สินมีความทันสมัย รายได้จัดเก็บเป็นขององค์กรปกครองส่วนท้องถิ่น โดยฐานภาษีในการคำนวณจัดเก็บใช้ฐานเดียวคือมูลค่าทรัพย์สิน จากเดิมถ้าสิ่งปลูกสร้างมีเครื่องจักรการคำนวณมีปัญหาพอสมควร

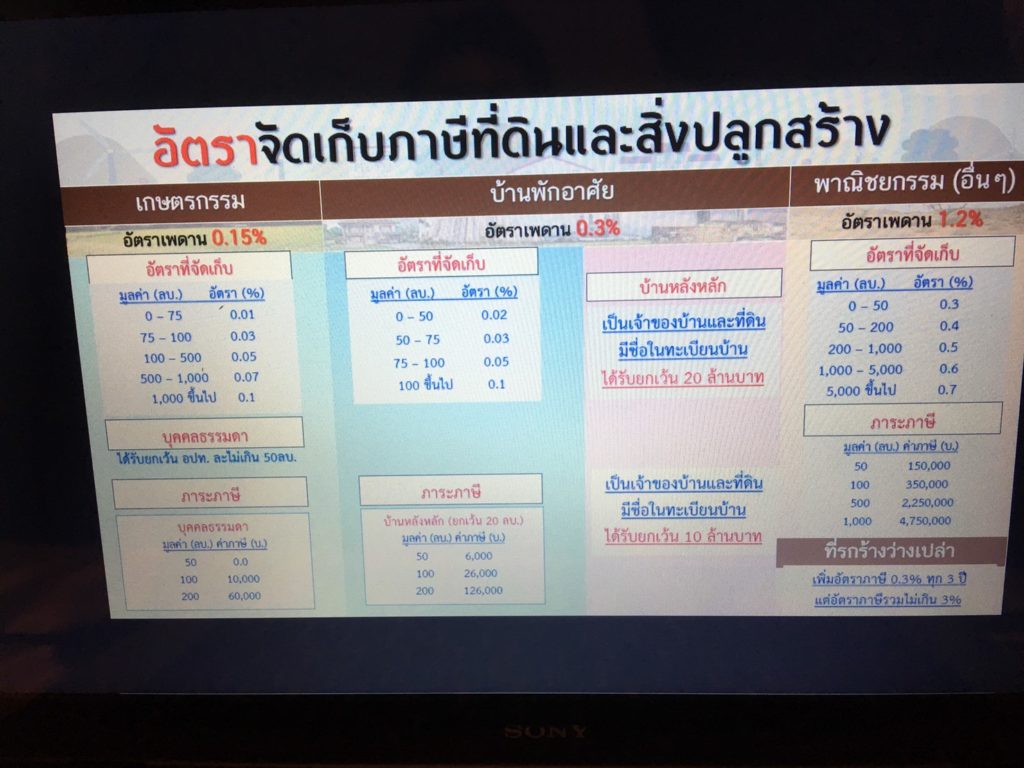

มีการแบ่งประเภทการใช้ประโยชน์คือ ใช้กับไม่ใช้ โดยใช้แบ่งได้ 3 ประเภทคือ เกษตรกรรม, บ้านพักอาศัย, อื่นๆ (พาณิชยกรรม อุตสาหกรรม) กับไม่ใช้คือที่ดินรกร้างว่างเปล่า

ที่ดินเกษตรกรรม เช่น มีที่ดิน 10 ไร่ ต้องเสียภาษีเต็มแปลงหรือไม่ คำตอบคือต้องมาดูการใช้ประโยชนที่ดินก่อน, เช่นเดียวกับตึกแถวพักอาศัยด้านบน ชั้นล่างทำร้านก๋วยเตี๋ยว วัดกันซึ่งๆ หน้าโดยสำรวจการใช้ประโยชน์ก่อนเก็บภาษีว่ามีการใช้ประโยชน์อะไรบ้าง เพื่อลดการใช้ดุลพินิจของเจ้าหน้าที่รัฐ สามารถตรวจสอบได้, นำบ้านพักอาศัยมาทำเป็นบริษัท ต้องดูว่าทะเบียนบ้านยังอยู่หรือไม่ การเก็บภาษีจะคำนวณตามสัดส่วน

บ้านพักอาศัย สำคัญคือต้องมีชื่อในทะเบียนบ้าน กับมีชื่อในโฉนดที่ดินด้วย ไม่ใช่มีชื่อในทะเบียนบ้านต้องเป็นเจ้าบ้าน แต่เป็นผู้อาศัยก็ได้ เพราะเป็นปัจจัยสี่ โดยสำรวจพบว่า 90% ราคาที่อยู่อาศัยไม่เกิน 20 ล้านบาท สำหรับหลังที่สองเป็นต้นไปจะต้องเสียภาษี

ประเภทอื่นๆ (พาณิชยกรรม อุตสาหกรรม) เช่น ขายก๋วยเตี๋ยว ตัดเสื้อผ้า ทำโรงเรียน องค์กรท้องถิ่นจะเข้าไปสำรวจอย่างชัดเจน

สิ่งที่อยากสื่อสาร “อัตราจัดเก็บ” ทางกรรมาธิการที่เคยรับฟังความคิดเห็นประชาชนเมื่อเดือนธันวาคม 2560 มีการประกาศเพดานเกษตรกรรม 0.15% ที่อยู่อาศัย 0.3% พาณิชยกรรม (อื่นๆ) 1.2% ที่ดินเปล่า 3% ต่อมา กมธ.เห็นความกังวลของประชาชน ดังนั้นเพื่อให้คลายกังวลใจ จึงกำหนดว่าอัตราจัดเก็บจริงให้คำนวณมาเลย (ดูตรางประกอบข่าว)

ยกตัวอย่าง ที่ดินเกษตรกรรมมูลค่า 50-100 ล้านบาท เสียภาษี 10,000 บาท มูลค่าทรัพย์สิน 200 ล้านบาท เสียภาษี 60,000 บาท, ประเภทที่อยู่อาศัย บ้านหลังหลักยกเว้นมูลค่า 50 ล้านบาทแรก หลังจากนั้น 50 ล้านบาทเสียภาษี 6,000 บาท มูลค่า 100ล้านบาทเสียภาษี 26,000 บาท มูลค่าบ้าน 200 ล้านบาท เสียภาษี 126,000 บาท

ประเภทพาณิชยกรรมและอุตสาหกรรม มูลค่า 50 ล้านบาท เสียภาษี ปีละ 1.5 แสนบาท, มูลค่า 100 ล้านบาทเสียภาษี 3.5แสนบาท, มูลค่า 500 ล้านบาทเสียภาษี 2.25 ล้านบาท, มูลค่า 1,000 ล้านบาท เสียภาษี 4.75 ล้านบาท

ส่วนที่ดินรกร้างว่างเปล่ามีอัตราจัดเก็บแบบเดียวกับประเภทพาณิชยกรรม ทั้งนี้ หากไม่มีการทำประโยชน์ที่ดิน อัตราภาษีเพิ่ม 0.3% ทุก 3 ปี แต่ไม่เกิน 3%

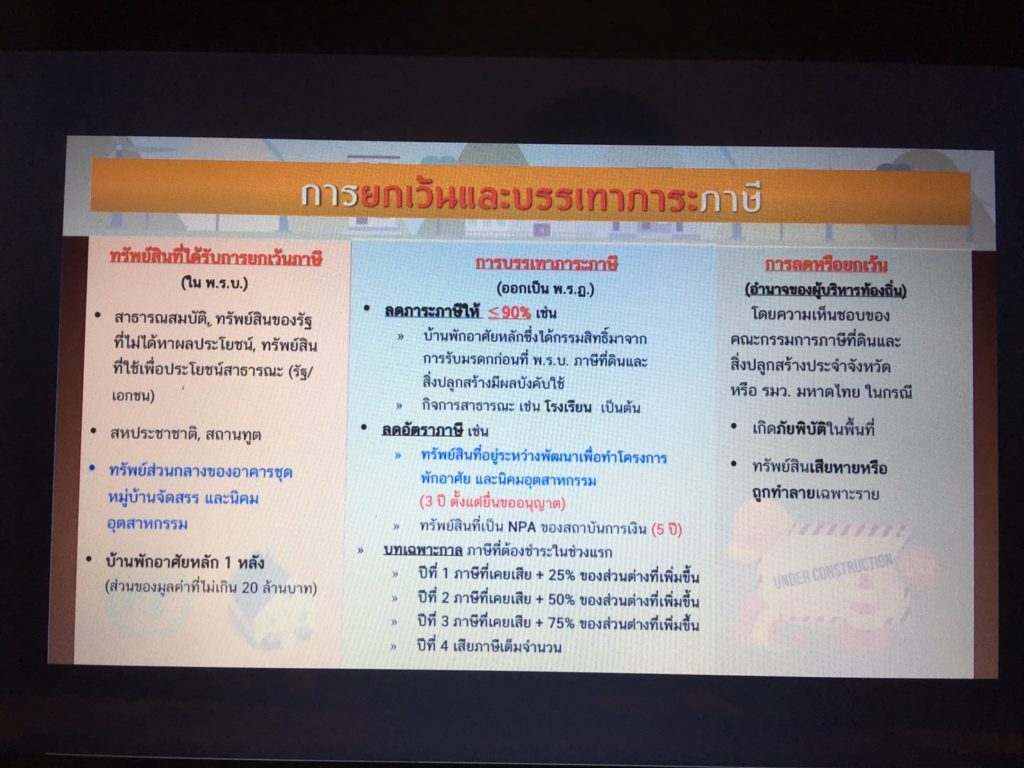

ดร.พรชัยกล่าวว่า ทั้งนี้ มีการสำรวจผลกระทบทั่วประเทศ พบว่าผู้ประกอบการเอสเอมอีรับผลกระทบน้อย เพราะเสียภาษีจากกิจกรรมที่ใช้ประโยชน์จากทรัพย์สินแท้จริง เช่น ตึกสามชั้นทำเลสีลม สองชั้นบนอยู่อาศัย ชั้นล่างขายก๋วยเตี๋ยวจัดเก็บภาษีจากตรงนั้น มีภาระจ่ายเพียงนิดเดียว โดยทำเป็นบัญชีแนบท้ายกฎหมาย เพื่อให้ประชาชนสบายใจว่าอัตราจัดเก็บจริงปรากฎอยู่ในกฎหมาย คาดว่าจะเข้าวาระ 2-3 เร็วๆ นี้

ในด้านการคำนวณค่าเสื่อมราคา สูงสุดได้ 75% และยังมีเรื่องการบรรเทาภาระภาษี ลดอัตราภาษีให้สูงสุด เช่น ภาษี 100 บาท มีโอกาสบรรเทาภาระภาษี 90 บาท หรือ 90%

ปรับ 19 ครั้ง ขึ้น 150 บาท รูปพรรณขายออก 42,100 บาท")