ปีใหม่ 2561 ได้เวลาอัพเดตความคืบหน้าการเตรียมบังคับใช้กฎหมายใหม่ “ภาษีที่ดินและสิ่งปลูกสร้าง” ล่าสุดทางตัวแทนกระทรวงการคลังนำเสนอข้อมูลใหม่เกี่ยวกับอัตราจัดเก็บจริง เป้าหมายเพื่อลดกระแสคัดค้านให้เบาบางลง

นับเป็นความพยายามท่ามกลางการจับตามองว่า กฎหมายนี้จะถูกล้มหรือไม่ จากการจับสัญญาณขั้นตอนพิจารณาร่างกฎหมาย ซึ่งทางสภานิติบัญญัติแห่งชาติ (สนช.) ขอต่อเวลา 5 รอบ รอบละ 60 วัน รวมเป็นการขอต่อเวลา 300 วัน หรือเกือบ 1 ปี

- เปิดคำทำนาย “นางมโหธรเทวี” นางสงกรานต์ ปี 2567 ฝนตกในโลกมนุษย์ 30 ห่า

- แคดเมียมมีดีอะไร ทำไมแค่กากยังมีคนอยากได้?

- น้ำมันทำอาหารใช้แล้วอย่าทิ้ง บางจากรับซื้อ กก.20 บาท เช็ก 162 จุดรับซื้อ

นับจากวันที่ได้มีมติคณะรัฐมนตรี (มติ ครม.) เห็นชอบรับในหลักการผลักดันเป็นกฎหมายบังคับใช้เมื่อวันที่ 31 มีนาคม 2560 ที่ผ่านมา

รายได้ภาษีปีละ 4 หมื่นล้าน

“ดร.พรชัย ฐีระเวช” ที่ปรึกษาด้านเศรษฐกิจการเงิน สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง และกรรมาธิการพิจารณากฎหมายภายใต้สภานิติบัญญัติแห่งชาติ (สนช.) กล่าวกับ “ประชาชาติธุรกิจ” ว่า กรอบเวลาในการผลักดันกฎหมายภาษีที่ดินฯ หรือพร็อพเพอร์ตี้ แท็กซ์ (property tax) ยังยืนยันกำหนดบังคับใช้วันที่ 1 มกราคม 2562

ในภาพใหญ่ทำให้การจัดเก็บภาษีสามารถลดความเหลื่อมล้ำสำหรับผู้ถือครองทรัพย์สิน โดยประมาณการรายได้ภาษีในระบบเดิมที่เก็บภาษีโรงเรือนและที่ดินกับภาษีบำรุงท้องที่ รัฐมีรายได้ตกปีละ 2.9 หมื่นล้านบาท

ในอนาคตเมื่อมีการยกเลิกภาษี 2 ฉบับนี้ และใช้ภาษีที่ดินและสิ่งปลูกสร้างมาทดแทน คาดว่ารัฐมีรายได้ภาษีเพิ่มเป็น 4 หมื่นล้านบาท

“เราดูสถิติแล้วว่าผู้เสียภาษีส่วนใหญ่เป็นคนรายได้ระดับปานกลางจนถึงผู้มีรายได้น้อย สัดส่วน 90% กว่า ซึ่งรัฐดูแลให้มีอัตรายกเว้นกับมีอัตราขั้นบันไดอยู่แล้ว”

ลดเพดานภาษี 40%

ย้อนเวลากฎหมายภาษีที่ดินฯ ยุครัฐบาล คสช. มีการหยิบนำมาผลักดันจนกระทั่งเป็นมติ ครม. ครั้งแรกเมื่อวันที่ 7 มิถุนายน 2559 โดยร่างแรกซึ่งแยกเป็น 4 ประเภท ได้แก่ ที่ดินเกษตรกรรม, ที่อยู่อาศัย, พาณิชยกรรม,ที่ดินรกร้างว่างเปล่า มีเพดานจัดเก็บถือว่าสูง ทำให้มีเสียงคัดค้านดังระงมขึ้นมาในสังคม โดยเพดานภาษีที่ดินเกษตรกรรม 0.2%, ที่อยู่อาศัย 0.5%, พาณิชยกรรม 2% และที่ดินเปล่า 5%

ต่อมาทาง สนช.เปิดเวทีประชาพิจารณ์ร่างกฎหมายใหม่ โดยใช้เป็นเวทีประกาศข่าวดีด้วยการลดเพดานจัดเก็บลง 40% มีผลให้เพดานภาษีที่ดินเกษตรกรรมเหลือ 0.15%, ที่อยู่อาศัยเหลือ 0.3%, พาณิชยกรรมเหลือ 1.2% และที่ดินเปล่าเหลือ 3%

เรื่องใหม่รอบนี้ดูเหมือนเป็นเรื่อง “อัตราจัดเก็บ” ทางกรรมาธิการที่เคยรับฟังความคิดเห็นประชาชนเมื่อเดือนธันวาคม 2560 มีการประกาศเพดานเกษตรกรรม 0.15% ที่อยู่อาศัย 0.3% พาณิชยกรรม (อื่น ๆ) 1.2% ที่ดินเปล่า 3%

ฟิกซ์ภาระภาษีลดดุลพินิจ

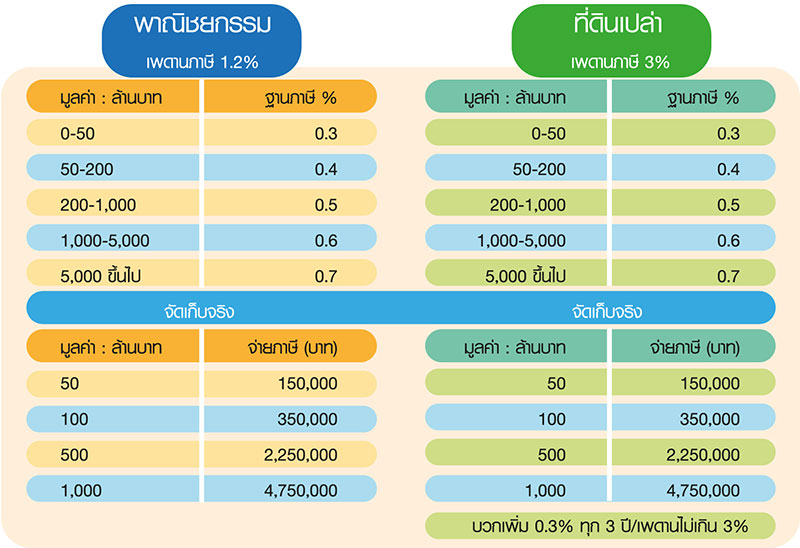

ต่อมา กมธ.เห็นความกังวลของประชาชน ดังนั้นเพื่อให้คลายกังวลใจจึงกำหนดว่า อัตราจัดเก็บจริงให้คำนวณมาเลย (ดูตารางประกอบข่าว)

ยกตัวอย่าง ที่ดินเกษตรกรรมมูลค่า 50-100 ล้านบาท เสียภาษี 10,000 บาท, มูลค่าทรัพย์สิน 200 ล้านบาท เสียภาษี 60,000 บาท, ประเภทที่อยู่อาศัย บ้านหลังหลักยกเว้นมูลค่า 50 ล้านบาทแรก หลังจากนั้น 50 ล้านบาท เสียภาษี 6,000 บาท มูลค่า 100 ล้านบาทเสียภาษี 26,000 บาท มูลค่าบ้าน 200 ล้านบาท เสียภาษี 126,000 บาท

ประเภทพาณิชยกรรมและอุตสาหกรรม มูลค่า 50 ล้านบาท เสียภาษีปีละ 1.5 แสนบาท, มูลค่า 100 ล้านบาท เสียภาษี 3.5 แสนบาท, มูลค่า 500 ล้านบาท เสียภาษี 2.25 ล้านบาท, มูลค่า 1,000 ล้านบาท เสียภาษี 4.75 ล้านบาท

ส่วนที่ดินรกร้างว่างเปล่ามีอัตราจัดเก็บแบบเดียวกับประเภทพาณิชยกรรม ทั้งนี้ หากไม่มีการทำประโยชน์ที่ดิน อัตราภาษีเพิ่ม 0.3% ทุก 3 ปี แต่ไม่เกิน 3%

จุดเน้นอยู่ที่ “อัตราจัดเก็บ” เนื่องจากรายได้เป็นขององค์กรปกครองส่วนท้องถิ่นทั่วประเทศ จึงมีข้อกังวลว่าการจัดทำเพดานภาษีตั้งไว้มีโอกาสเปิดช่องให้เจ้าหน้าที่ใช้ดุลพินิจในการเรียกเก็บภาษีได้ เห็นได้จากแทบทุกเวทีจะมีผู้อภิปรายว่า เพื่อนบ้านแปลงที่ดินติดกันแต่เสียภาษีไม่เท่ากัน รัฐบาลจะทำยังไงนำไปสู่การกำหนด “อัตราจัดเก็บจริง” ทำเป็นบัญชีแนบท้ายกฎหมาย เพื่อให้มีผลบังคับใช้เป็นมาตรฐานเดียวกันทั่วประเทศ มีความหมายเท่ากับองค์กรท้องถิ่นไม่ต้องใช้ดุลพินิจอีกต่อไป เพราะอัตราจัดเก็บ หรือที่เรียกว่า “ภาระภาษี” ถูกกำหนดเป็นกฎหมายเรียบร้อยแล้ว

ดูแลเอสเอ็มอี-บุคคล

“ดร.พรชัย” ระบุว่าจุดโฟกัสของกรรมาธิการเป็นเรื่องการดูแลผู้ประกอบการรายเล็กรายย่อย โดยเฉพาะกลุ่มเอสเอ็มอี ในที่นี้พูดให้ชัดลงไปอีกก็คือ ผู้ประกอบการตึกแถวหรืออาคารพาณิชย์ โดยให้ความมั่นใจว่าการคำนวณภาษีแยกเป็นสัดส่วนตามการใช้ประโยชน์จริง

ยกตัวอย่าง ตึกแถวทำร้านก๋วยเตี๋ยวย่านสีลม ชั้นบนทำเป็นที่อยู่อาศัย ถ้ามูลค่าไม่เกิน 20 ล้านบาท ได้รับการยกเว้นโดยกฎหมาย ส่วนชั้นล่างทำเป็นการค้า ก็จะคำนวณมูลค่าทรัพย์สินของชั้นล่าง แล้วจึงนำมาทอนเป็นอัตราจัดเก็บ ทำให้ได้รับผลกระทบน้อยกว่าที่คิด

“มีการสำรวจผลกระทบทั่วประเทศพบว่า เอสเอ็มอีรับผลกระทบน้อย เพราะเสียภาษีจากกิจกรรมที่ใช้ประโยชน์จากทรัพย์สินแท้จริง เช่น ตึกสามชั้นทำเลสีลม สองชั้นบนอยู่อาศัย ชั้นล่างขายก๋วยเตี๋ยวจัดเก็บภาษีจากตรงนั้น มีภาระจ่ายเพียงนิดเดียว”

นอกจากนี้ในกรณีที่เคยจ่ายภาษีในระบบเดิม (ค่าภาษีโรงเรือนและที่ดิน+ภาษีบำรุงท้องที่) หากภาษีใหม่มีภาระเพิ่มขึ้นก็มีเวลาบรรเทาภาษีอีก 3 ปี เช่น เคยจ่ายปีละ 100 บาท ภาษีใหม่มีภาระจ่าย 200 บาท การจัดเก็บภาษีจะเริ่มปีละ 125 บาท, 150 บาท, 175 บาท จนกระทั่งจัดเก็บเต็มตามอัตราภาษีใหม่

ธุรกิจสวนเกษตรมึน

การเดินทางของกฎหมายภาษีที่ดินฯยังไม่จบ ระหว่างนี้เป็นช่วง Q&A หรือช่วงตอบข้อซักถามที่ลงลึกรายละเอียดมากขึ้นเรื่อย ๆ ล่าสุด “อิสระ บุญยัง” นายกกิตติมศักดิ์และที่ปรึกษาสมาคมธุรกิจบ้านจัดสรร ฝากคำถามหลายข้อ คัดออกมา 2 เรื่องหลักที่เป็นผลกระทบวงกว้าง ได้แก่ หมู่บ้านจัดสรรกับสวนเกษตร

กรณี “สวนเกษตร” เป็นรูปแบบธุรกิจที่บูมก่อนปี 2515 หมายความว่า เป็นธุรกิจที่เกิดก่อนจะมีกฎหมายจัดสรรปี 2515 บังคับใช้ ซึ่งมีข้อกำหนดในเรื่องพื้นที่ส่วนกลาง

ในขณะที่สวนเกษตรไม่มีคำนิยาม “พื้นที่ส่วนกลาง” แต่มีข้อกำหนด (ของกระทรวงเกษตรและสหกรณ์) ให้นำพื้นที่ 25% ทำเป็นถนนในโครงการ เช่น สวนเกษตร 100 ไร่ เป็นถนนตัดผ่านทุกแปลง 25 ไร่ และเป็นพื้นที่ขาย 75 ไร่ในทางปฏิบัติ สวนเกษตรย่อมมีพื้นที่ส่วนกลาง แต่ไม่ได้อยู่ในกฎหมายโครงการจัดสรร

หมู่บ้านจัดสรรป่วนด้วย

อีกเรื่อง “หมู่บ้านจัดสรร” ในรายละเอียดมีการนิยาม “สาธารณูปโภคส่วนกลาง” ได้แก่ ถนน ทางเท้า ท่อระบายน้ำ สวนส่วนกลาง 5% ของพื้นที่โครงการ แต่สโมสร สระว่ายน้ำ ถูกนิยามให้เป็น “บริการสาธารณะในโครงการ”

ข้อกังวล คือ บริการสาธารณะ ซึ่งก็คือสระว่ายน้ำ สโมสรในหมู่บ้าน ต้องเสียภาษีหรือไม่ เนื่องจากพื้นที่ส่วนกลางได้รับยกเว้นภาษี แต่ไม่ได้กำหนดบริการสาธารณะในหมู่บ้านเข้าไปด้วย

หากได้รับยกเว้นเช่นเดียวกับพื้นที่ส่วนกลาง ปัญหานี้ก็จบ แต่ถ้าหากตีความว่าต้องเสียภาษี ข้อกังวลของดีเวลอปเปอร์คือเมื่อก่อสร้างหมู่บ้านแล้วเสร็จ ทางนิติบุคคลหมู่บ้านจัดสรรอาจไม่รับโอนสโมสร สระว่ายน้ำ เพราะมีภาระจ่ายภาษี ซึ่งเอกชนตีความว่ามีค่าเท่ากับจ่ายภาษีซ้ำซ้อน เพราะลูกบ้านทุกหลังต้องลงขันจ่ายค่าดูแลส่วนกลางรายเดือนแล้วนั่นเอง