คอลัมน์ ดาต้าเบส

อัพเดตไตรมาส 2/61 พื้นที่ค้าปลีก (retail) ในเขตมหานครกรุงเทพ มีอัตราการเช่า (occupency rate) ถึง 96% ท่ามกลางสงครามค้าปลีกยุคใหม่ที่ผลักดันโลกทั้งใบเข้าไปสู่ตลาดช็อปปิ้งออนไลน์

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

- ยูโอบี ย้ำลูกค้าบัตรเครดิตซิตี้ ยังใช้งานได้ปกติ แจงสิ่งควรรู้หลังโอนพอร์ต

Q2 เพิ่ม 7.4 หมื่นตารางเมตร

“ไผ่-ภัทรชัย ทวีวงศ์” ผู้อำนวยการฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย ระบุว่า Q2/61 มีพื้นที่ค้าปลีกสร้างเสร็จและเปิดบริการ 2 แห่ง รวม 14,978 ตารางเมตร ส่งผลให้ช่วงครึ่งปีแรก 2561 มีพื้นที่ค้าปลีกใหม่ 74,557 ตารางเมตร มูลค่าลงทุน 68,200 ล้านบาท รูปแบบทั้งศูนย์การค้าและคอมมิวนิตี้มอลล์

ทั้งนี้ ผลักดันให้ตลาดรวมพื้นที่ค้าปลีกกรุงเทพฯ และปริมณฑล เพิ่มไปถึง 7,953,226 ตารางเมตร และพบว่าพื้นที่ “รอบใจกลางเมือง” ได้รับความนิยมมากที่สุดในอนาคต เพราะมีโครงการค้าปลีกมากกว่า 60% ของพื้นที่ที่กำลังก่อสร้างอยู่ในปัจจุบันแม้มีความท้าทายกับกำลังซื้อที่ลดลง และแนวโน้มการช็อปปิ้งออนไลน์ที่กำลังเติบโต แต่หากโฟกัสพื้นที่ “ค้าปลีกริมแม่น้ำเจ้าพระยา”

แนวโน้มช่วงครึ่งปีหลังจะคึกคักอีกครั้ง จากการเปิดตัวโครงการใหญ่ริมแม่น้ำเจ้าพระยา มูลค่ากว่า 54,000 ล้านบาท และมีค้าปลีก 10 โครงการที่คาดว่าเตรียมเปิดบริการ พื้นที่รวม 666,320 ตร.ม. มูลค่ารวม 110,000 ล้านบาทส่งผลให้ภายในสิ้นปี 2561 กรุงเทพฯและปริมณฑลมีพื้นที่ค้าปลีกถึง 8,475,586 ตารางเมตร เหตุผลที่ยังบูมต่อเนื่องมาจากผู้ประกอบการให้ความสำคัญ เพราะมองว่าเป็นการลงทุนระยะยาว

ศูนย์การค้าใหญ่ครองแชมป์

สำหรับประเภทโครงการนั้น “คอมมิวนิตี้มอลล์” เป็นคลื่นลูกใหม่ในธุรกิจค้าปลีก โดยครองความนิยมการลงทุนเป็นอันดับ 2 ตั้งแต่ปี 2557 จนถึงปัจจุบัน

อย่างไรก็ตาม ตั้งแต่ปี 2559 เป็นต้นมา คอมมิวนิตี้มอลล์ชะลอการขยายตัวลง เพราะบางโครงการไม่ประสบความสำเร็จหลังเปิดให้บริการ 2-3 ปี เนื่องจากเจ้าของหรือผู้พัฒนาโครงการไม่เข้าใจในธุรกิจค้าปลีก แต่เนื่องจากเป็นการลงทุนขนาดเล็ก ทำให้มีผู้ประกอบการรายใหม่สนใจลงทุนอย่างต่อเนื่อง แม้จะบางตาลงกว่าช่วง 4-5 ปีที่ผ่านมา

ส่วน “ศูนย์การค้า” ยังคงครองสัดส่วนมากที่สุด 59% หรือ 4,676,520 ตารางเมตร ของพื้นที่ค้าปลีกโดยรวม และเป็นเทรนด์ยาวต่อเนื่องไปถึงช่วงปี 2561-2563

คอมมิวนิตี้มอลล์ค่าเช่าแป้ก

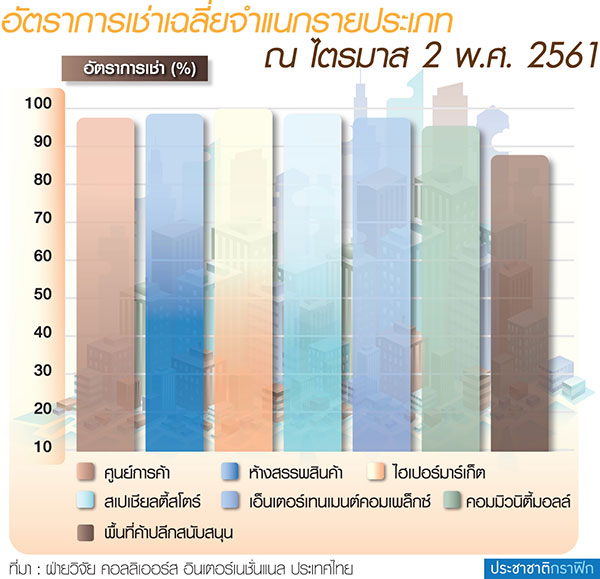

มุมมองด้านอัตราการเช่าพบว่า ค่าเฉลี่ย ณ สิ้นสุดไตรมาส 2/61 อยู่ที่ 96% โดย “ไฮเปอร์มาร์เก็ต” มีอัตราการเช่าสูงที่สุด เนื่องจากมีพื้นที่ปล่อยเช่าไม่มาก เช่นเดียวกับ “สเปเชียลตี้สโตร์-เอ็นเตอร์เทนเมนต์ คอมเพล็กซ์” รวมทั้ง “ศูนย์การค้า” ก็มีความโดดเด่นเพราะได้รับความนิยมจากแบรนด์ร้านค้าของไทยและต่างประเทศ

“สมาคมผู้ค้าปลีกไทยคาดการณ์ธุรกิจค้าปลีกในประเทศไทยช่วงครึ่งปีแรกขยายตัว 3-3.5% และจะขยายตัวในอัตราใกล้เคียงกันในช่วงที่เหลือของปีนี้”

สุดท้ายเป็นประเด็นของ “ค่าเช่า” พบว่า ช่วงครึ่งปีแรก 2561 ค่าเช่าเฉลี่ยเพิ่มขึ้น 3-5% เทียบกับปี 2560 จุดโฟกัสอยู่ที่ศูนย์การค้าขนาดใหญ่+พื้นที่ใจกลางเมือง มีค่าเช่าสูงที่สุด 3,000-4,000 บาท/ตารางเมตร/เดือน เปรียบเทียบกับค่าเช่าในตลาดรวมเขตกรุงเทพฯรอบนอก มีตั้งแต่ 800-3,000 บาท/ตารางเมตร/เดือน

ในขณะที่เรื่องเศร้าของคอมมิวนิตี้มอลล์บางโครงการพบว่า อาจตั้งค่าเช่าได้ที่ 300 บาท/ตารางเมตร/เดือนเท่านั้น สาเหตุที่ไม่สามารถปรับเพิ่มค่าเช่าได้ เนื่องจากโครงการไม่ได้รับความนิยมเหมือนช่วงที่เปิดให้บริการใหม่ ๆ นั่นเอง

พุ่งขึ้น 300 บาท รูปพรรณขายออก 41,150 บาท")

บทวิเคราะห์โดย YLG Bullion")