แบงก์ชาติปลดล็อกเกณฑ์ LTV 100% ได้ไม่ถึง 1 เดือน ดาต้าเบสอสังหาริมทรัพย์ถึงกับกระเพื่อมรุนแรง

ล่าสุด “ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (ศขอ. หรือ REIC) เปิดห้องประชุมโรงแรมเซ็นทารา แกรนด์ ลาดพร้าว เมื่อวันที่ 17 พฤศจิกายน 2564 ที่ผ่านมา นำเสนอข้อมูลรัว ๆ หัวข้อ “ตลาดที่อยู่อาศัยหลังปลดล็อกมาตรการ LTV”

- ประกาศแล้ว! พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ รับ 11,000 บาทต่อเดือน

- เปิดไทม์ไลน์ลูกค้าซิตี้แบงก์ต้องรู้! ก่อนโอนย้ายบัญชีมาเป็น “ยูโอบี” 21 เม.ย.นี้

- ออมสิน เปิดให้กู้สินเชื่อรีไฟแนนซ์ ลดดอกเบี้ย 4 กลุ่ม เช็กเลย !

สาระสำคัญระบุว่า หน่วยเหลือขายหรือซัพพลายลดลง ยอดโอนกรรมสิทธิ์เพิ่มขึ้น และเริ่มเห็นสัญญาณฟื้นตัวปี 2565

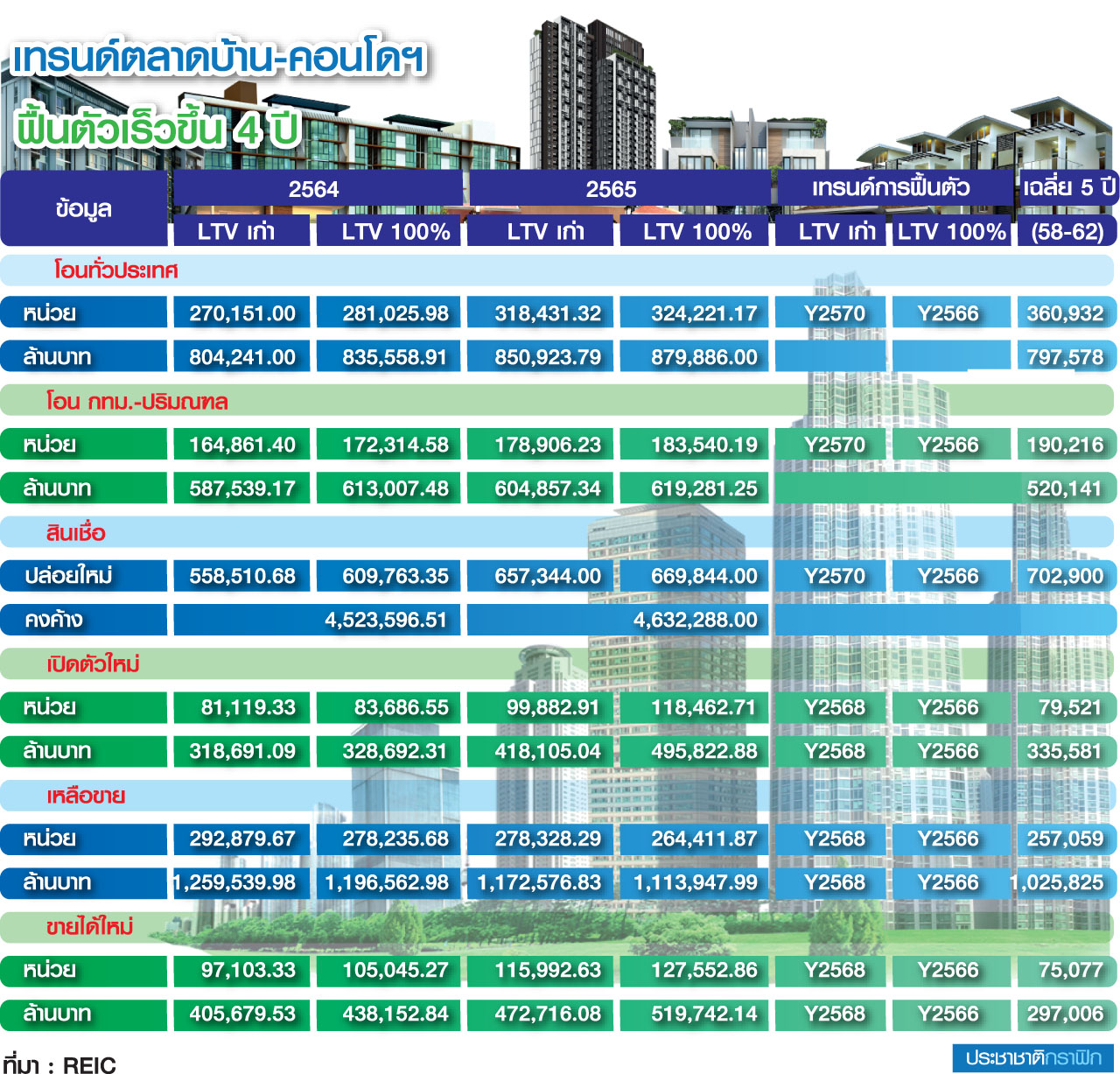

แต่สาระสำคัญยิ่งกว่า อยู่ที่การปรับเทรนด์ฟื้นตัวของตลาดบ้านและคอนโดมิเนียมใหม่ หลังจากรับผลกระทบสถานการณ์โควิด จากเดิมมองเทรนด์ฟื้นตัวไกลออกไปที่ปี 2568-2570 ล่าสุดข่าวดี เทรนด์การฟื้นตัวร่นมาเร็วขึ้นในปี 2566 แทน หรือเร็วขึ้นถึง 4 ปี

จุดเปลี่ยน “LTV 100%”

เรามาเริ่มต้นกันที่ข้อมูลไตรมาส 3/64 REIC บอกว่า เป็นไตรมาสต่ำสุดในทุกเครื่องชี้วัด

โดยมี turning point สำคัญจากประกาศแบงก์ชาติ เมื่อวันที่ 21 ตุลาคม 2564 ในการปลดล็อกมาตรการ LTV-loan to value จากเดิมมีผลปล่อยสินเชื่อซื้อบ้าน-คอนโดฯได้ 70-90% และซื้อบ้านได้ 70-95% เกณฑ์ใหม่มี LTV 100% ทุกราคา และทุกประเภทสินค้า (หมายถึงได้รับอานิสงส์ทั้งบ้านและคอนโดฯ) เกณฑ์ LTV 100% ดังกล่าว ให้แบบมีเงื่อนไข เพราะผ่อนปรนชั่วคราวตั้งแต่ 21 ตุลาคม 2564-31 ธันวาคม 2565

ทำให้แนวโน้ม golden period ลูกค้าขอสินเชื่อซื้อที่อยู่อาศัยมีโอกาสดีดกลับทันทีตั้งแต่ไตรมาส 4/64 เป็นต้นไป โดยภาพรวมตลาดที่อยู่อาศัยปี 2564 มีการปรับตัวดีขึ้นกว่าการคาดการณ์เดิม แต่ยังคงมีการขยายตัวติดลบ

โดยประเมินว่า “ซัพพลายหน่วยเหลือขาย” จะปรับลดลงมาอยู่ที่จำนวน 278,236 หน่วย ในปี 2564 และจะลดลงเหลือ 264,412 หน่วย ณ สิ้นปี 2565

ฝั่ง “ดีมานด์” ประเมินว่า แนวโน้มเพิ่มขึ้น สะท้อนผ่านประมาณการหน่วยโอนกรรมสิทธิ์ปี 2564 คาดว่ามีจำนวน 281,026 หน่วย จากเดิมคาดการณ์ไว้เพียง 270,151 หน่วย

ตัวเลขอสังหาฯดิ่งใน Q3/64

“ดร.วิชัย” กล่าวว่า Q3/46 เครื่องชี้ภาวะอสังหาริมทรัพย์ที่สำคัญมีการลดลงต่ำมาก ดังนี้

ในด้านจำนวนหน่วยที่ได้รับใบอนุญาตจัดสรรทั่วประเทศมีเพียง 16,804 หน่วย หรือลดลงร้อยละ -28.2 และจำนวนหน่วยที่อยู่อาศัยสร้างเสร็จจดทะเบียนในกรุงเทพฯ-ปริมณฑล มีจำนวน 14,601 หน่วย ลดลงร้อยละ -55.1 เมื่อเทียบกับปี 2563

สำหรับภาวการณ์เปิดขายใหม่ในกรุงเทพฯ-ปริมณฑล จำนวน 4,288 หน่วย แบ่งเป็น บ้านจัดสรร 1,976 หน่วย อาคารชุด 2,312 หน่วย ภาพรวมลดลงจากช่วงเดียวกันของปี 2563 ร้อยละ -80.5 โดยเป็นการลดลงอย่างมากทั้งในส่วนของโครงการบ้านจัดสรรและโครงการอาคารชุด

หลังจากที่ธนาคารแห่งประเทศไทย (ธปท.) มีประกาศผ่อนคลายมาตรการ LTV ชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 21 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565 เพื่อช่วยพยุงเศรษฐกิจไทยที่ได้รับผลกระทบจากสถานการณ์การระบาดของโควิด-19 ที่ยืดเยื้อมาถึงเกือบ 2 ปี ส่งผลให้เกิดผลกระทบเชิงลบอย่างมากต่อยอดการซื้อ-ขายที่อยู่อาศัยมาอย่างต่อเนื่อง

รวมถึงการที่รัฐบาลได้มีนโยบายในการเปิดประเทศ โดยคาดว่าจะส่งผลเชิงบวกต่อการขยายตัวของภาคอสังหาริมทรัพย์ ซึ่งศูนย์ข้อมูลฯได้ปรับสมมติฐานในคาดการณ์ตลาดที่อยู่อาศัยในไตรมาส 4/64 และปี 2565 ใหม่

2565 คาดเปิดใหม่พุ่ง 99.6%

REIC คาดการณ์ว่า ไตรมาส 4/64 จำนวนหน่วยได้รับใบอนุญาตจัดสรรทั่วประเทศจะเพิ่มขึ้นเป็น 21,039 หน่วย หรือเพิ่มขึ้นร้อยละ 99.6 และจำนวนหน่วยที่อยู่อาศัยสร้างเสร็จจดทะเบียนในกรุงเทพฯ-ปริมณฑล มีจำนวน 35,231หน่วย เพิ่มขึ้น 53.4 เมื่อเทียบกับปี 2563

อย่างไรก็ตาม ภาพรวมทั้งปี 2564 ตลาดรวมยังคงติดลบถึงร้อยละ -22.1 และ -12.7 ตามลำดับ

ขณะที่การเปิดตัวโครงการใหม่ในกรุงเทพฯ-ปริมณฑล คาดว่ามีการเพิ่มขึ้นอย่างเป็นรูปธรรม โดยมีการเปิดตัวที่อยู่อาศัยใหม่ในไตรมาส 4/64 จำนวน 20,050 หน่วย หรือเพิ่มขึ้นร้อยละ 39.4 เมื่อเทียบกับช่วงเดียวกันของปี 2563

Q4/64 ลุ้นโอน 9.5 หมื่นหน่วย

ในด้าน “ดีมานด์” คาดการณ์ว่า นโยบายการเปิดประเทศของรัฐบาลเป็นตัวช่วยกระตุ้นดีมานด์ตลาดที่อยู่อาศัยให้เพิ่มขึ้นได้ สะท้อนจากหน่วยการโอนกรรมสิทธิ์รวมทั่วประเทศ ไตรมาส 3/64 มีจำนวน 60,174 หน่วย มูลค่ารวม 185,756 ล้านบาท แต่เมื่อมีมาตรการผ่อนคลาย LTV 100% คาดว่าในไตรมาส 4/64 จะมีการโอนกรรมสิทธิ์เพิ่มขึ้นเป็น 95,221 หน่วย เพิ่มขึ้นร้อยละ 1.2 มูลค่ารวม 262,931 ล้านบาท เพิ่มขึ้นร้อยละ 5.1

โดยคาดการณ์ว่า ภาพรวมปี 2564 มีการโอนกรรมสิทธิ์ทั้งสิ้น 281,026 หน่วย ลดลงจากปี 2563 ร้อยละ -21.7 คิดเป็นมูลค่า 835,559 ล้านบาท ลดลงจากปี 2563 ร้อยละ -10.0 จากเดิมคาดการณ์ยอดโอนกรรมสิทธิ์ 270,151 หน่วย ลดลงจากปี 2563 ร้อยละ -24.6 มูลค่า 804,241 ล้านบาท ลดลงจากปี 2563 ร้อยละ -13.4

โดย REIC มองว่า เครื่องชี้ทั้งด้านดีมานด์-ซัพพลายของธุรกิจอสังหาริมทรัพย์จะกลับมาเป็นปกติภายในปลายปี 2566 จากเดิมที่เคยคาดการณ์ไว้ว่า เทรนด์การฟื้นตัวจะทอดยาวไปถึงปี 2568-2570หมายความว่า เทรนด์จะกลับมาฟื้นตัวได้ดีเท่ากับค่าเฉลี่ย 5 ปีก่อนยุคโควิด (2558-2562) เร็วขึ้นถึง 4 ปี

ปรับ 19 ครั้ง ขึ้น 150 บาท รูปพรรณขายออก 42,100 บาท")