เทศกาลล่าตัวเลขผลประกอบการปี 2564 ที่ผ่านมา เพื่อตรวจสุขภาพธุรกิจที่อยู่อาศัยในสถานการณ์โอมิครอน

- บังคับใช้แล้ว! หลักเกณฑ์การดำเนินงาน 30 บาทรักษาทุกที่ ด้วยบัตรประชาชนใบเดียว

- ตรวจหวย ใบตรวจหวย ผลรางวัล สลากกินแบ่งรัฐบาล งวด 16 เมษายน 2567

- อย.เปิดชื่ออาหารเสริม พบสารอันตราย ร้ายแรงจนถึงแก่ชีวิต เตรียมดำเนินการตามกฎหมาย

โดยมีสัญญาณบวก ยอดเปิดตัวบ้านและคอนโดมิเนียม ณ เดือนมกราคม 2565 เติบโตถึง 441% สะท้อนภาวะอัดอั้น 2 ปียุคโควิดเข้มข้น (2563-2564) ได้เป็นอย่างดี

ม.ค. 65 เปิดใหม่พุ่ง 400%

โดย “ประพันธ์ศักดิ์ รักษ์ไชยวรรณ” กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด ซึ่งมีอีก 2 ชื่อเรียกว่า LPN Wisdom หรือ LWS บริษัทวิจัยและที่ปรึกษาในการพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ LPN

เปิดข้อมูลผลสำรวจการเปิดตัวโครงการที่อยู่อาศัยในเขตกรุงเทพฯ-ปริมณฑล ณ มกราคม 2565 มีทั้งหมด 7,450 ยูนิต เพิ่มขึ้น 441% เมื่อเทียบกับเดือนมกราคม 2564 ด้านมูลค่ารวม 27,513 ล้านบาท เพิ่มขึ้น 247%

“การเปิดตัวโครงการเพิ่มขึ้นในเดือนมกราคม 65 เป็นผลมาจากดีเวลอปเปอร์มีการชะลอแผนลงทุนเปิดตัวโครงการใหม่ในช่วงปลายปี’64 เพราะรับผลกระทบจากสถานการณ์โอมิครอน ประกอบกับจำนวนสินค้าคงเหลือพร้อมขายหรือ inventory ในตลาดลดลง ทำให้ผู้ประกอบการจำเป็นต้องเร่งเปิดตัวโครงการใหม่เพื่อกระตุ้นยอดขายและเพิ่มสินค้าเข้ามาในตลาด”

คอนโดฯดีดกลับเท่ายุคก่อนโควิด

ทั้งนี้ ยอดรวมการเปิดตัวโครงการใหม่ในกรุงเทพฯ-ปริมณฑล ณ มกราคม 2565 ดังกล่าว แบ่งเป็นการเปิดตัวคอนโดฯใหม่ 7 โครงการ จำนวน 5,635 หน่วย เพิ่มขึ้น 1,242% เมื่อเทียบกับเดือนมกราคม 2564 คิดเป็นมูลค่ารวม 18,532 ล้านบาท เพิ่มขึ้น 435%

โดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัวโครงการอยู่ที่ 20% ซึ่งสูงกว่าอัตราการขายเฉลี่ย ณ วันเปิดตัวในเดือนมกราคม 2564 ซึ่งมีเพียง 8%

สถิติยอดเปิดตัวคอนโดฯใหม่จำนวน 5,635 หน่วยดังกล่าว ใกล้เคียงกับหน่วยเปิดตัวในเดือนมกราคม 2562 ซึ่งเป็นช่วงยุคก่อนโควิด

จุดโฟกัสยังอยู่ที่เป็นการแข่งขันในเซ็กเมนต์ราคาห้องละ 2-3 ล้านบาท คิดเป็นสัดส่วน 42.2% ของการเปิดตัวในภาพรวม

บ้านเดี่ยวโดดเด่นต่อเนื่อง

ขณะที่การเปิดตัวโครงการบ้านแนวราบในเขตกรุงเทพฯ-ปริมณฑล ณ มกราคม 2565 มีจำนวน 8 โครงการ โดย 7 โครงการมีระดับราคาต่ำกว่า 10 ล้านบาท และมี 1 โครงการที่ราคาสูงกว่า 10 ล้านบาท/หน่วย

ในภาพรวม 8 โครงการมีจำนวนหน่วยทั้งสิ้น 1,815 หน่วย เพิ่มขึ้น 89% เมื่อเทียบกับเดือนมกราคม 2564 คิดเป็นมูลค่ารวมกัน 8,981 ล้านบาท เพิ่มขึ้น 101% เมื่อเทียบกับเดือนมกราคม 2564

โดยบ้านเดี่ยวราคาไม่เกิน 10 ล้านบาทมีจำนวนหน่วยเปิดตัวและมูลค่าสูงสุด แซงหน้า “บ้านแฝด-ทาวน์เฮาส์” โดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัวโครงการอยู่ที่ 10% ใกล้เคียงกับเดือนมกราคมปี 2564

17 บิ๊กเนมจ่อลงทุน 329 โครงการ

LPN Wisdom มีการรวบรวมแผนเปิดตัวโครงการใหม่ของผู้ประกอบการอสังหาริมทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยหรือบิ๊กแบรนด์ 17 บริษัทในปี 2565 พบว่า ทั้ง 17 บริษัทใหญ่มีแผนเปิดขายบ้านและคอนโดฯใหม่ไม่น้อยกว่า 329 โครงการ คิดเป็นมูลค่ารวม 438,120 ล้านบาท

ในจำนวนนี้ สัดส่วนไม่น้อยกว่า 60% เป็นโครงการบ้านแนวราบ

“ผู้ประกอบการเริ่มมั่นใจว่าตลาดอสังหาฯจะฟื้นตัวในปี 2565 และได้ผ่านจุดต่ำสุดมาแล้วในปี 2564 ประกอบกับแนวโน้มการเติบโตของเศรษฐกิจในปี 2565 ที่ประเมินจีดีพีเติบโต 3.5-4% ตามการคาดการณ์ของแบงก์ชาติและสภาพัฒน์ ทำให้ผู้ประกอบการอสังหาฯเริ่มทยอยลงทุน และนำโครงการที่ชะลอแผนเปิดตัวโครงการในปีที่แล้วขยับมาเปิดขายในปีนี้ เพื่อเพิ่มยอดขาย และทดแทนสต๊อกเก่าที่มีแนวโน้มลดลง”

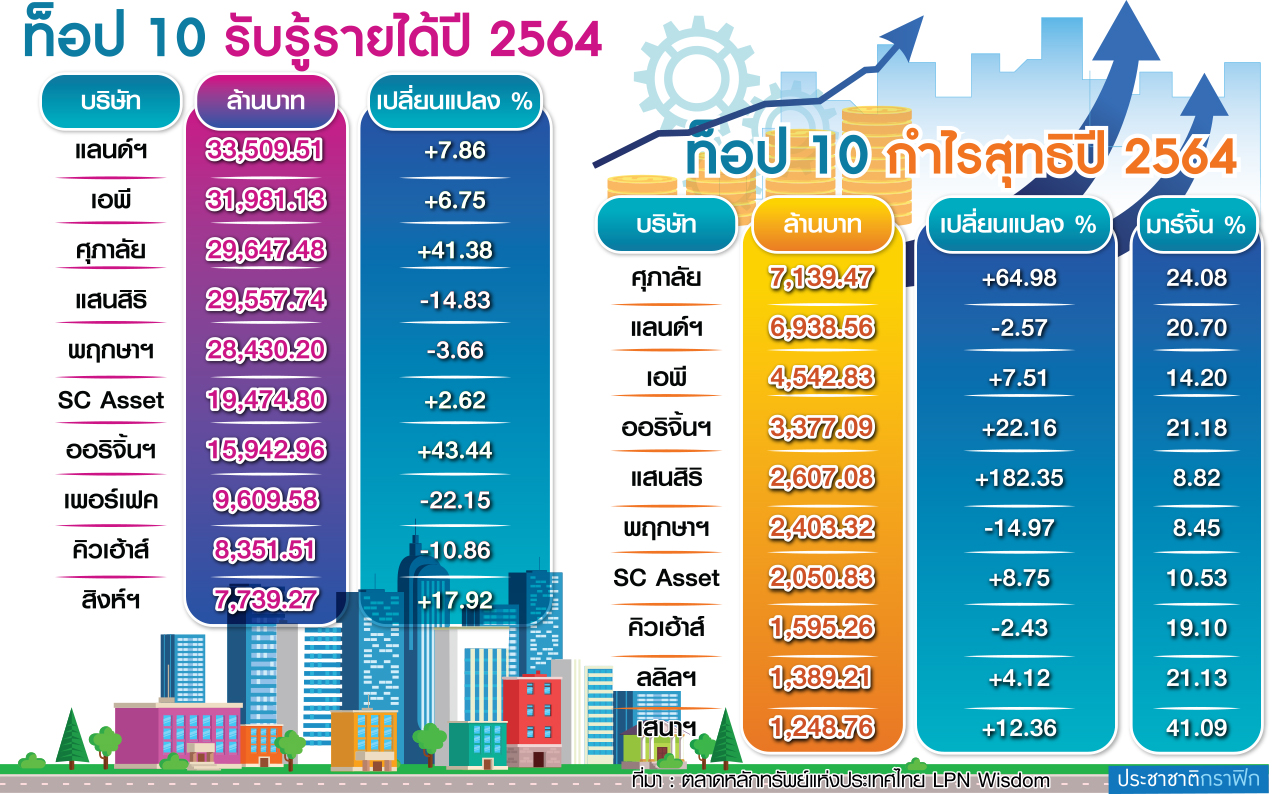

ปี’64 รายได้ลด-กำไรโตพุ่ง

ล่าสุด ณ ต้นเดือนมีนาคม 2565 ทาง LPN Wisdom สรุปชุดข้อมูลอีกชุด โดยสำรวจผลประกอบการปี 2564 ของ 36 บิ๊กแบรนด์ในตลาดหลักทรัพย์ฯ สาระสำคัญคือ “รายได้รวมลดลง-กำไรโตพุ่ง”

รายละเอียด 36 บริษัท ประกอบด้วย แลนด์ แอนด์ เฮ้าส์, เอพี ไทยแลนด์, ศุภาลัย, แสนสิริ, พฤกษา เรียลเอสเตท, เอสซี แอสเสท คอร์ปอเรชั่น, ออริจิ้น พร็อพเพอร์ตี้, พร็อพเพอร์ตี้ เพอร์เฟค, ควอลิตี้เฮ้าส์, สิงห์ เอสเตท, โนเบิล ดีเวลลอปเมนท์, ลลิล พร็อพเพอร์ตี้, LPN, เมเจอร์ ดีเวลลอปเม้นท์, อนันดา ดีเวลลอปเม้นท์, เฟรเซอร์ส พร็อพเพอร์ตี้ ประเทศไทย

มั่นคงเคหะการ, อารียา พร็อพเพอร์ตี้, เสนา ดีเวลลอปเม้นท์, เอเวอร์แลนด์, เอ็น.ซี.เฮ้าส์ซิ่ง หรือ NC, ไรมอนแลนด์, ชาญอิสสระ, ปริญสิริ, ชีวาทัย, จีแลนด์, สัมมากร, ริชี่เพลซ 2002, อีสเทอร์น สตาร์, เจเอสพี พร็อพเพอร์ตี้, ออลล์ อินสไปร์, เจ้าพระยามหานคร หรือ CMC, เอคิว เอสเตท, ธนาสิริ, ปรีชากรุ๊ป และพราว เรียลเอสเตท

พบว่า มีรายได้รวมกัน 281,004.29 ล้านบาท ลดลง -1.28% เมื่อเทียบกับปี 2563 ขณะเดียวกัน มีกำไรสุทธิรวมกัน 34,718.13 ล้านบาท เพิ่มขึ้น 30.40% เทียบกับปี 2563

จุดเน้นอยู่ที่มีความสามารถในการทำกำไรเพิ่มขึ้น เฉลี่ย 12.35% เทียบกับปี 2563 ที่มีค่าเฉลี่ยที่ 9.35%

แลนด์ฯ-เอพี-ศุภาลัยขึ้นท็อป 3

จุดผ่อนคลายที่สุดน่าจะเป็นสต๊อกสะสมในตลาด ซึ่งเป็นซัพพลายคงเหลือและซัพพลายอยู่ระหว่างก่อสร้าง ลดลง 3.9%

โดยซัพพลายคงเหลือของ 36 บิ๊กแบรนด์ บวกกับสินค้าที่อยู่ระหว่างการพัฒนามีมูลค่ารวม 544,867.65 ล้านบาท เมื่อเปรียบเทียบกับสถิติ ณ วันที่ 31 ธันวาคม 2563

สำหรับผลประกอบการระดับซูเปอร์สตาร์ คัดท็อป 3 พบว่าเป็นผลงานของ “แลนด์ แอนด์ เฮ้าส์-เอพี ไทยแลนด์-ศุภาลัย”

สินค้าที่หนุนส่งให้ 3 บิ๊กแบรนด์ขึ้นไปอยู่อันดับท็อป 3 ในด้านรับรู้รายได้และกำไรมาจากโครงการบ้านแนวราบเป็นหลัก

โดยเฉพาะเซ็กเมนต์ลูกค้าระดับกลาง-บน ที่มีราคาขายหลังละไม่เกิน 10 ล้านบาท และเป็นเทรนด์การแข่งขันสูงของปีเสือด้วย

ปรับ 10 ครั้ง ขึ้น 250 บาท รูปพรรณบาทละ 41,700 บาท")