พิพัฒน์ KKP ชี้รัฐกู้ได้แต่ต้องใช้เงินให้คุ้มค่า-มีแผนลดหนี้ชัดเจน ห่วงกันชนการคลังบางลง

พิพัฒน์ หัวหน้านักเศรษฐศาสตร์ KKP เตือนไทยยังไม่วิ

ดร.พิพัฒน์ เหลืองนฤมิตชัย หัวหน้านักเศรษฐศาสตร์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP) โพสต์เฟซบุ๊ก “Pipat Luengnaruemitchai” วันนี้ (17 เมษายน 2569) โดยระบุว่า ช่วงนี้หลายคนถกเถียงกันค่อนข้างมากว่า ด้วยปัญหาที่เราเจอเต็มไปหมด รัฐบาลจะกู้เงินเพิ่มได้หรือไม่ และเราจะโดน Downgrade หรือเปล่า แต่หลายคนยังงงว่าประเด็นที่ควรถกเถียงกันจริงๆ คืออะไร และน่ากังวลแค่ไหน

สถานการณ์ตอนนี้: กันชนที่เคยหนา กำลังบางลง

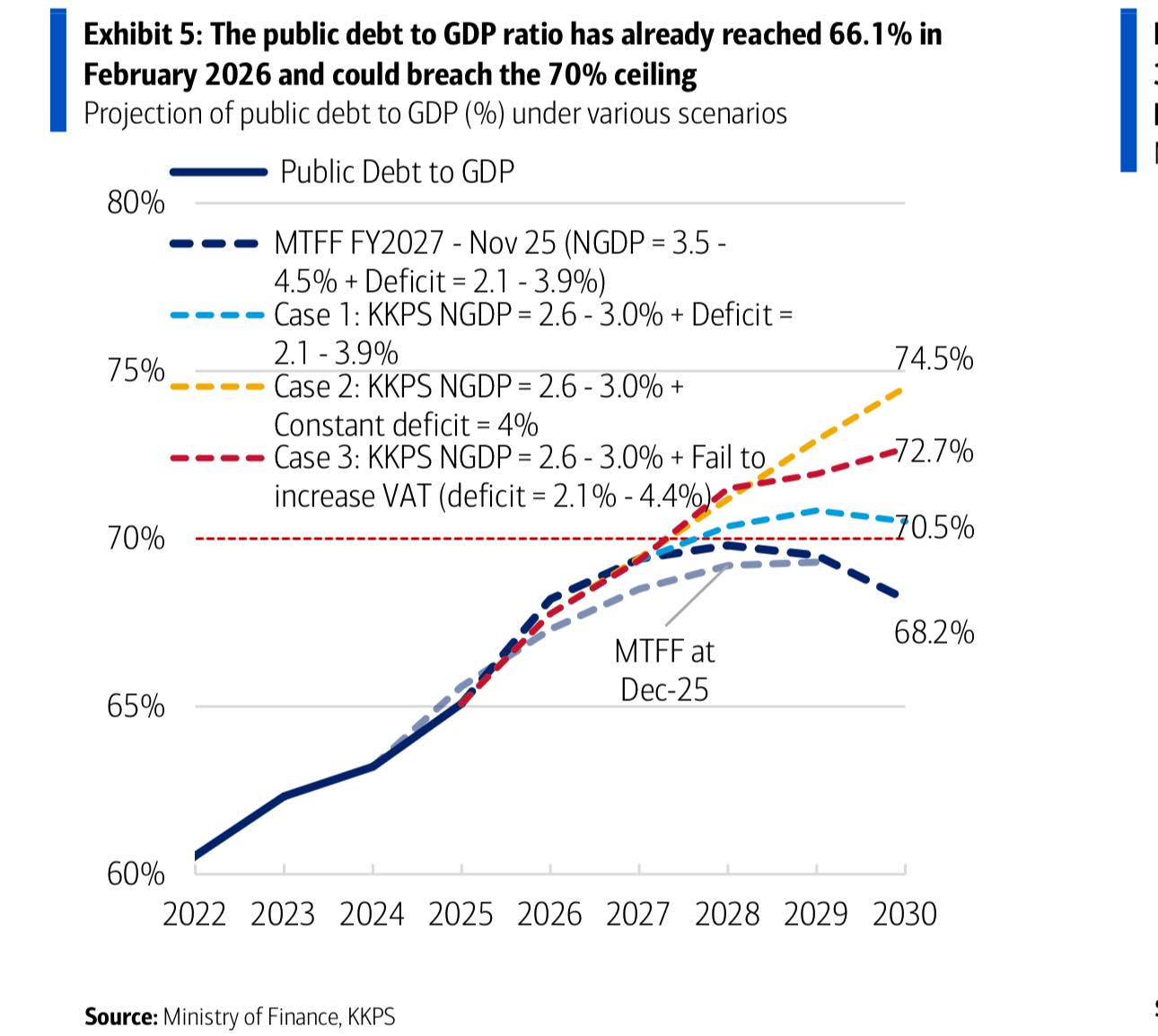

ที่ผ่านมาประเทศไทยเจอปัญหาเศรษฐกิจต่อเนื่อง ทั้งโควิด ปัญหานักท่องเที่ยว และล่าสุดคือวิกฤตราคาพลังงาน หนี้สาธารณะเราพุ่งจากแถวๆ 40% ของ GDP ก่อนโควิด มาอยู่ที่ 66% ในตอนนี้ และคาดว่าจะเข้าไปใกล้เพดาน 70% ตั้งแต่ก่อนมีภาวะสงครามในต่างประเทศเสียอีก

เมื่อเศรษฐกิจกำลังเจอ shock ขนาดใหญ่ และรัฐบาลอาจจำเป็นต้องกู้เงินเพิ่มเพื่ออุดหนุนค่าครองชีพและกระตุ้นเศรษฐกิจ คำถามคือ “เรากู้จนหนี้เกินเพดานได้หรือไม่”

ถ้าย้อนไปปีก่อน Moody’s กับ Fitch Ratings ปรับ Outlook ของไทยเป็น “Negative” ไปแล้ว จากความเปราะบางทางเศรษฐกิจ การเมือง และกันชนการคลังที่หายไป ซึ่งทำให้ความสามารถในการรับแรงกระแทกของเราลดลง

แปลง่ายๆ ว่าเขากำลัง “จดชื่อ” เราไว้ในบัญชีที่พร้อมจะถูกลดอันดับได้ทุกเมื่อหากสถานการณ์ไม่ดีขึ้น แต่เราดันมาเจอช็อคขนาดใหญ่นี่อีก

เพดานหนี้มีไว้ทำไม?

เพดานหนี้ไม่ใช่แค่ข้อจำกัดทางกฎหมาย แต่มันคือ “สัญญา” ที่รัฐบาลให้ไว้กับตลาดในฐานะเจ้าหนี้รายใหญ่ ว่าเราจะมีวินัยการคลัง ไม่ใช้เงินสุรุ่ยสุร่าย แต่ถ้าทุกครั้งที่หนี้ใกล้เพดาน เราก็แค่ “ขยับเพดานหนี” สัญญาตรงนี้ก็จะเริ่มไร้ความหมาย และนั่นคือสิ่งที่ตลาดและ Rating Agency จับตามอง เพราะมันสะท้อนว่ารัฐบาลมีความตั้งใจจริงแค่ไหน

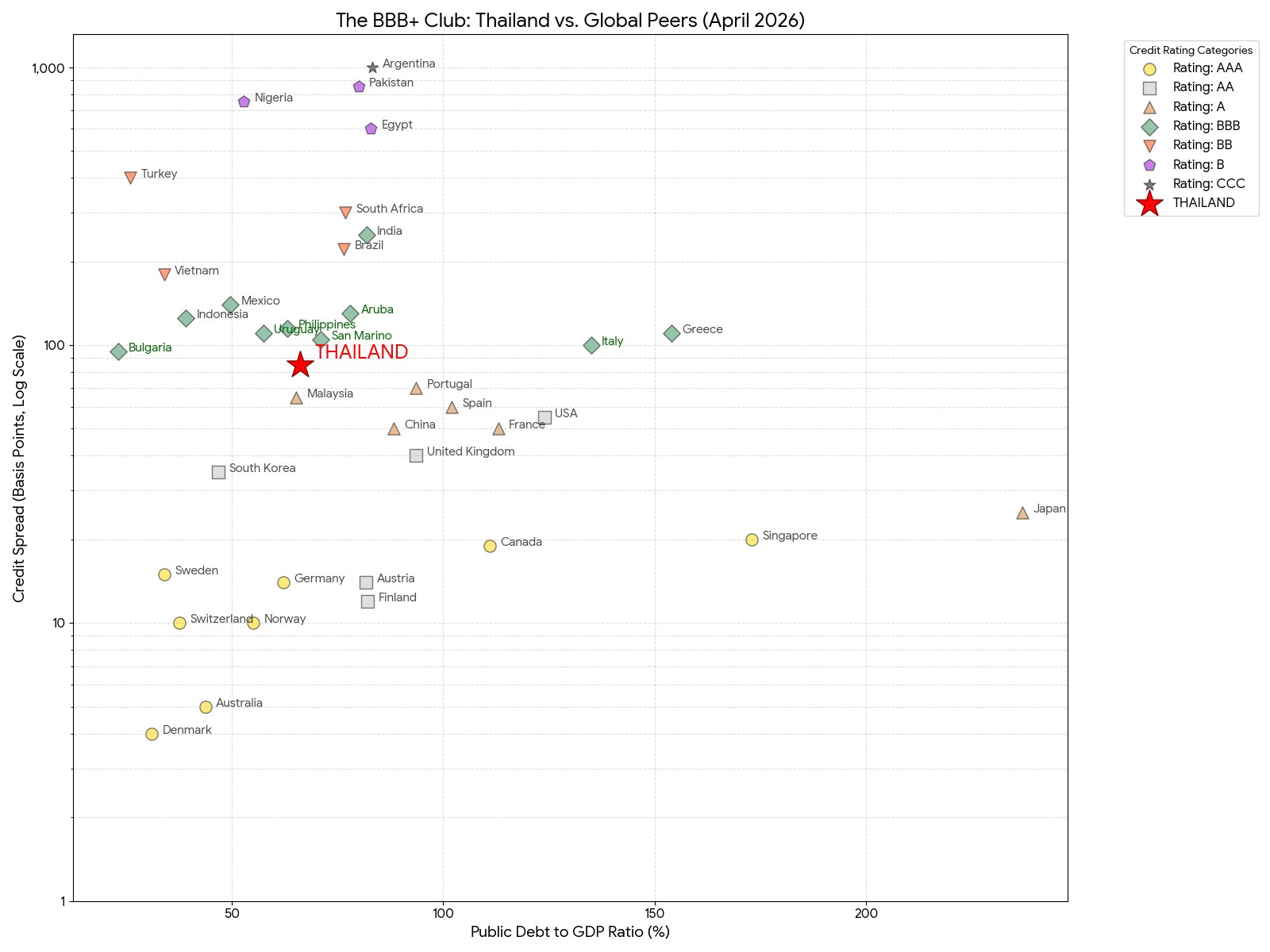

อย่างไรก็ตาม หากดูกราฟเปรียบเทียบกับกลุ่มประเทศที่มี Rating ใกล้เคียงกัน (BBB+/-) จะเห็นว่า ไทย (ดาวแดง) ยังอยู่ในจุดที่ “ไม่ได้แย่” หนี้เราไม่ได้สูงโด่ง และต้นทุนกู้ยืม (Credit Spread) ของเรายังต่ำกว่าหลายประเทศ เช่น เวียดนาม อินเดีย หรือแอฟริกาใต้

แปลว่าตลาดยังให้คะแนนเราดีอยู่ แต่ถ้าเราโดน downgrade ไปอีกจนปริ่มตกชั้น investment grade (ที่ BBB-) ผลกระทบต่อต้นทุนทางการเงินจะมีมากกว่าเยอะมากแน่ๆ

แล้วทำไมยังต้องกังวล?

เพราะ Rating Agency ไม่ได้ดูแค่ตัวเลขระดับหนี้วันนี้เพียงอย่างเดียว แต่เขาดูว่า “ข้างหน้า” หนี้จะอยู่ในภาวะยั่งยืน (Sustainable) หรือเป็น เส้นทางที่คุมไม่อยู่ (Exploding Path)

โดยมีปัจจัยสำคัญ 3 ตัว ได้แก่

- อัตราดอกเบี้ย: หนี้เดิมโตเร็วแค่ไหน

- การขาดดุล: ต้องกู้เพิ่มอีกเท่าไร

- GDP Growth: ถ้าเศรษฐกิจโตช้า สัดส่วนหนี้ต่อรายได้จะบวมขึ้นเรื่อยๆ แต่ถ้าเศรษฐกิจโตเร็ว ถึงหนี้จะเพิ่ม แต่สัดส่วนหนี้อาจจะไม่เพิ่มเร็วก็ได้

ปัญหาของไทยคือเศรษฐกิจเราโตช้ามาตั้งแต่ก่อนเกิดสงคราม รายจ่ายเพิ่มไม่หยุดตามสังคมสูงวัย แต่รายได้ไม่โตตาม เราขาดดุลเพิ่มขึ้นต่อเนื่อง “กันชน” ของเราจึงบางลงทุกปีจนน่าใจหาย ดีว่าดอกเบี้ยยังต่ำพอช่วยให้หนี้ไม่โตเร็วเกินไป

“กู้” ไม่ใช่คำต้องห้าม แต่ต้องใช้คุ้มค่า มีแผนลดหนี้และสร้างภูมิคุ้มกัน

Shock ทางเศรษฐกิจเป็นเรื่องปกติที่ทุกประเทศต้องเจอ แต่ภูมิคุ้มกันที่เรามีต่อ Shock และความสามารถในการสร้างภูมิคุ้มกันกลับมาต่างหากที่เป็นสิ่งสำคัญ

รัฐอาจจำเป็นต้องกู้เพื่อไม่ให้เศรษฐกิจพัง เพราะบางครั้งการไม่กู้เลยอาจทำให้ความเสียหายรุนแรงกว่ามาก แต่ทุกครั้งที่กู้ ต้องมาพร้อมกับแผนลดหนี้ที่ทำได้จริง ไม่ใช่แค่พูด เพื่อรักษาความเชื่อมั่นของตลาด

แผนที่ว่าต้องครอบคลุม 3 เรื่อง ดังนี้

- คุมรายจ่าย เงินที่กู้มาจะเอาไปใช้อะไร ต้องนำไปใช้ในสิ่งที่คุ้มค่าต่อเศรษฐกิจ พุ่งเป้าเพื่อบรรเทาความเดือดร้อนเฉพาะกลุ่ม ไม่ก่อให้เกิดการบิดเบือนในระยะยาว

นอกจากนี้ ก่อนตัดสินใจกู้ รัฐควรทบทวนและจัดลำดับความสำคัญของงบประมาณใหม่ งบที่ไม่ได้สร้างผลดีต่อเศรษฐกิจ (เช่น การแจกเงินแบบหว่านแห งบดูงานไม่จำเป็น งบที่เงินไหลออกนอกประเทศเยอะ) ต้องกล้าตัดทิ้ง และเพิ่มประสิทธิภาพภาครัฐให้ทุกบาทมีผลมากที่สุด

- เพิ่มรายได้รัฐ ซึ่งอาจต้องพิจารณาทั้งการขยายฐานภาษี (นำคนเข้าระบบ) และการเพิ่มอัตราภาษี เช่น VAT ของไทยที่ 7% ต่ำมากเมื่อเทียบกับภูมิภาค มีพื้นที่ปรับได้ แต่ต้องมีมาตรการช่วยเหลือคนรายได้น้อยรองรับ ไม่เช่นนั้นจะเป็นปัญหาการเมืองมากกว่าแก้ปัญหาการคลัง

- เพิ่ม GDP ระยะยาว แม้เรามีปัญหาระยะสั้นเต็มไปหมด เราก็ทิ้งปัญหาระยะยาว และการปฏิรูปเชิงโครงสร้างไปไม่ได้ เราต้องเน้นลงทุนเพื่ออนาคต ดึงการลงทุนคุณภาพ และพัฒนาคน ถ้าเศรษฐกิจโตเร็ว หนี้ก็จะดูเล็กลงเอง และนี่คือทางออกในระยะยาวที่แท้จริง

สิ่งถูกต้อง อาจไม่ใช่สิ่งที่ถูกใจ

พูดตรงๆ ว่าแผนพวกนี้ทำยากในทางปฏิบัติ เพราะรัฐบาลเปลี่ยนบ่อย และแรงกดดันจาก “นโยบายประชานิยม” สูงมาก ทำให้ความมุ่งมั่นมักจบแค่ในกระดาษ Rating Agency รู้เรื่องนี้ดี และนั่นคือสาเหตุที่ Outlook เรายังเป็น Negative อยู่

สรุป

ปัจจุบัน เราอาจจะยังไม่ได้อยู่ในภาวะวิกฤต ตัวเลขหนี้และต้นทุนกู้ยืมยังอยู่ในระดับที่ตลาดรับได้เมื่อเทียบกับเพื่อนบ้าน ที่มีระดับความน่าเชื่อถือใกล้เคียงกัน แต่ความเสี่ยงก็มีสูงขึ้นอย่างเห็นได้ชัด ยิ่งถ้าไม่มีแผนการคลังที่น่าเชื่อถือ ยังปล่อยให้กันชนบางลงเรื่อยๆ วันที่ตัวเลขจะเลวร้ายลงจริงๆ ก็ไม่ไกลเกินไป

กู้ได้ถ้าจำเป็น แต่ต้องกู้อย่างมีวินัย ต้องใช้เงินอย่างคุ้มค่า และต้องมีแผนลดหนี้ที่ชัดเจนทำได้จริง เป็นสิ่งที่สำคัญมากกว่า