“สินมั่นคงประกันภัย” ที่พึ่งคนไทยเจ้าแรกออกตัวเบรก “กรมธรรม์ประกันโควิด” ขณะที่ปีเริ่มต้นโควิด 2563 รายได้ 10,413.96 ล้าน กำไรเพิ่ม 11%

วันที่ 16 กรกฎาคม 2564 ด้วยความรุนแรงของสถานการณ์โควิด-19 “ระลอกใหม่” ที่ดันยอดผู้ป่วยติดเชื้อและเสียชีวิตเพิ่มขึ้นอย่างต่อเนื่อง จน “สินมั่นคงประกันภัย” ต้องออกมาเบรกกรมธรรม์ประกันภัยโควิด-19 เป็นเจ้าแรก และเร่งคืนเงินให้ลูกค้าภายใน 15 วัน ทำเอาหลายคนตื่นตระหนก จนเกิดเสียงวิพากษ์วิจารณ์โดยเฉพาะในโลกทวิตเตอร์ผ่านแฮชแท็ก #สินมั่นคง จนติดอันดับเทรนด์ยอดนิยมอย่างรวดเร็ว

“ประชาชาติธุรกิจ” พาทำความรู้จัก บริษัท มั่นคงประกันภัย จำกัด อีกหนึ่งบริษัทประกันภัยที่ก่อตั้งและอยู่คู่คนไทยมาร่วม 70 ปี รวมถึงรายชื่อผู้ถือหุ้น และรายได้ของบริษัทประกันภัยแห่งนี้

บริษัท สินมั่นคงประกันภัย จำกัด (มหาชน) เป็นบริษัทที่ดำเนินธุรกิจด้านการบริการรับประกันวินาศภัยเป็นหลักเริ่มดำเนินธุรกิจ ตั้งแต่วันที่ 27 มกราคม พ.ศ. 2494 ด้วยทุนจดทะเบียนเริ่มแรก 2 ล้านบาท ภายใต้ชื่อ บริษัท บ้วนฮงเซ้งประกันภัย จำกัด (ชื่อเริ่มแรก) โดยบริษัทได้เพิ่มทุนอย่างสม่ำเสมอ ทำให้ปัจจุบันมีทุนจดทะเบียนอยู่ที่ 200 ล้านบาท

โดยสินมั่นคงประกันภัย ดำเนินธุรกิจรับประกันวินาศภัย 4 ประเภทด้วยกัน ได้แก่ ประกันภัยรถยนต์ ประกันอัคคีภัย ประกันภัยทางทะเลและขนส่ง และประกันภัยเบ็ดเตล็ด มีศูนย์บริการ 4 แห่ง สาขาหลัก 63 แห่ง และสาขาย่อยอีก 102 แห่ง ทั่วประเทศ

ปัจจุบัน นายเรืองวิทย์ ดุษฎีสุรพจน์ นั่งเก้าอี้ดำรงตำแหน่งเป็นประธานกรรมการ “สินมั่นคงประกันภัย” ได้รับแต่งตั้งเป็นกรรมการเมื่อวันที่ 11 กรกฎาคม 2539 เป็นอีกหนึ่งนักธุรกิจที่มีความสามารถและประสบการณ์จากหลายองค์กร อีกทั้งยังเคยดำรงตำแหน่งรองโฆษกประจำสำนักนายกรัฐมนตรี ในรัฐบาลนายบรรหาร ศิลปอาชา แต่ดำรงตำแหน่งได้ไม่ถึง 1 เดือนก็ได้ลาออกจากตำแหน่ง

ในส่วนของผู้ถือหุ้นใหญ่สุดของสินมั่นคงประกันภัย (ข้อมูลจากตลาดหลักทรัพย์) ปรากฏชื่อ คือ บริษัท ดุษฎีสุรพจน์ โฮลดิ้ง จำกัด ซึ่งเป็นธุรกิจใหญ่ของตระกูล “ดุษฎีสุรพจน์” โดยถือหุ้นจำนวน 50,037,760 หุ้น สัดส่วน 25.02% ส่วนนายเรืองวิทย์ ถือหุ้นลำดับที่ 5 จำนวน 14,885,810 คิดเป็น 7.44 %

ผู้ถือหุ้น 10 อันดับแรก

- บริษัท ดุษฎีสุรพจน์ โฮลดิ้ง จำกัด จำนวน 50,037,760 คิดเป็น 25.02%

- MINDO ASIA INVESTMENTS LIMITED จำนวน 21,750,000 คิดเป็น 10.88%

- EUROCLEAR NOMINEES LIMITED จำนวน 21,749,990 คิดเป็น 10.88%

- นาง ศิวะพร ดุษฎีสุรพจน์ จำนวน 17,166,365 คิดเป็น 8.58%

- นาย เรืองวิทย์ ดุษฎีสุรพจน์ จำนวน 14,976,578 คิดเป็น 7.49%

- นาย เรืองเดช ดุษฎีสุรพจน์ จำนวน 14,885,810 คิดเป็น 7.44%

- นาง วิจิตรา ดุษฎีสุรพจน์ จำนวน 8,631,426 คิดเป็น 4.32%

- นาง อัญชุลี คุณวิบูลย์ จำนวน 8,621,810 คิดเป็น 4.31%

- นาง สุวิมล ชยวรประภา จำนวน 8,316,549 คิดเป็น 4.16%

- นาย ประดิษฐ รอดลอยทุกข์ จำนวน 4,205,410 คิดเป็น 2.10%

รายได้ย้อนหลัง 4 ปี

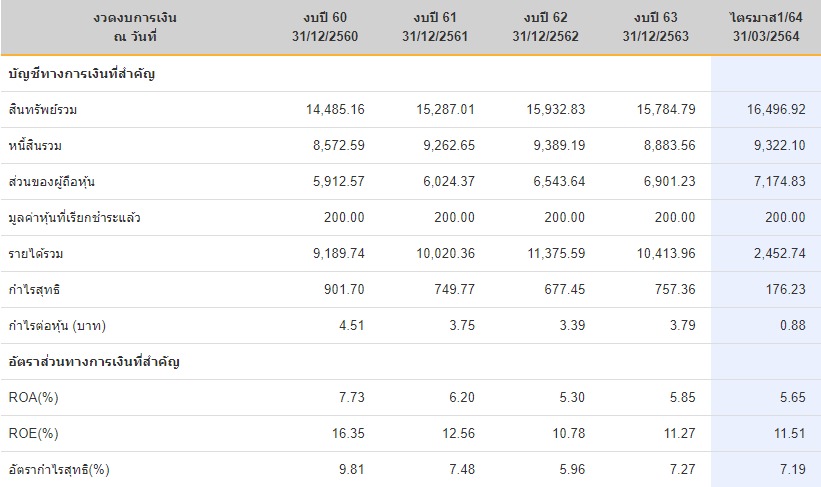

ข้อมูลทางการเงินของ สินมั่นคงประกันภัย จากการรายงานย้อนหลัง 4 ปี (ข้อมูลจากตลาดหลักทรัพย์) มีดังนี้

สินทรัพย์รวม

- ปี 2560 : 14,485.16 ล้านบาท

- ปี 2561 : 15,287.01 ล้านบาท

- ปี 2562 : 15,932.83 ล้านบาท

- ปี 2563 : 15,784.79 ล้านบาท

หนี้สินรวม

- ปี 2560 : 8,572.59 ล้านบาท

- ปี 2561 : 9,262.65 ล้านบาท

- ปี 2562 : 9,389.19 ล้านบาท

- ปี 2563 : 8,883.56 ล้านบาท

รายได้รวม

- ปี 2560 : 9,189.74 ล้านบาท

- ปี 2561 : 10,020.36 ล้านบาท

- ปี 2562 : 11,375.59 ล้านบาท

- ปี 2563 : 10,413.96 ล้านบาท

กำไรสุทธิ

ปี 2560 : 901.70 ล้านบาท

ปี 2561 : 749.77 ล้านบาท เปลี่ยนแปลง -16.87%

ปี 2562 : 677.45 ล้านบาท เปลี่ยนแปลง -9.65%

ปี 2563 : 757.36 ล้านบาท เปลี่ยนแปลง +11.8%

ข้อมูล ณ สิ้นไตรมาส 1/64 สินมั่นคงประกันภัย มีกำไรสะสม 6,098.17 ล้านบาท มีเงินสดและรายการเทียบเท่าเงินสดอยู่ที่ 1,661.78 ล้านบาท เบี้ยประค้างรับสุทธิ 776.83 ล้านบาท ที่ดินอาคารและอุปกรณ์สุทธิ 488.67 ล้านบาท หนี้สินสัญญาประกันภัย 7,228.76 ล้านบาท

รายงานประจำปี’63 ช่วงโควิด

นายเรืองวิทย์ ได้ออกสารไว้ในรายงานประจำปี 2563 ระบุว่า ปี 2563 เป็นปีของการแพร่ระบาดของไวรัสโควิด-19 ผลกระทบจากมาตรการป้องกันการระบาดของไวรัสส่งผลมายังเศรษฐกิจของประเทศไทยอย่างหลีกเลี่ยงไม่ได้ทำให้เศรษฐกิจไทยขยายตัวติดลบร้อยละ 6.1 เมื่อเทียบกับปีก่อนหน้า เนื่องจากการบริโภค การลงทุนภาคเอกชน และภาคการส่งออกหดตัว อุตสาหกรรมท่องเที่ยวและการเดินทางหยุดชะงัก สภาพคล่องของธุรกิจจำนวนมากได้รับผลกระทบ

แม้ว่าปี 2563 จะเป็นปีที่ประเทศไทยได้รับผลกระทบจากการะบาดของไวรัสในวงกว้าง แต่ธุรกิจประกันวินาศภัย นับว่าได้รับผลกระทบน้อยเมื่อเทียบกับอุตสาหกรรมอื่น นอกจากนี้ อุตสาหกรรมยังมีโอกาสทางธุรกิจใหม่ ๆ ได้แก่ กรมธรรม์ประกันโรคโควิด-19 ในปี 2563

อุตสาหกรรมประกันวินาศภัยมีอัตราการเจริญเติบโตร้อยละ 3.9 ส่วนบริษัทมีเบี้ยประกันภัยรับ 9,762.7 ล้านบาท ลดลงร้อยละ 13.2 เมื่อเทียบกับปี 2562 แต่เนื่องจากมีประสิทธิภาพการพิจารณารับประกันภัย และการบริหารต้นทุนที่ดีทำให้บริษัทมีกำไรสุทธิ 757.4 ล้านบาท ในปี 2563 เพิ่มขึ้นจากปี 2562 ร้อยละ 11.8

แม้ว่าบริษัทได้รับผลกระทบจากผลตอบแทนการลงทุนที่ลดลง เนื่องจากผลกระทบของเศรษฐกิจมหภาค ในส่วนของเงินกองทุน บริษัทฯ ยังคงมีเงินกองทุนที่แข็งแกร่งพร้อมที่จะขยายธุรกิจให้เจริญก้าวหน้าเมื่อโอกาสเอื้ออำนวย โดยมีอัตราส่วนของเงินกองทุนต่อเงินกองทุนที่ต้องดำรงตามกฎหมาย ณ วันที่ 30 กันยายน 2563 เท่ากับร้อยละ 456.6

บริษัทให้ความสำคัญในการปรับตัวให้ทันกับโลกสมัยใหม่ ที่ขับเคลื่อนด้วยเทคโนโลยีและนวัตกรรม บริษัทได้วางแผนและกำหนดทิศทางหลักทางธุรกิจ เน้นการเติบโตทางธุรกิจด้วยเทคโนโลยีและนวัตกรรม ควบคู่กับการเติบโตแบบดั้งเดิม บริษัทอยู่ระหว่างดำเนินการโครงการ Business Transformation ซึ่งจะเพิ่มความสามารถในการแข่งขัน และมี Platforms เพื่อตอบสนองความต้องการของลูกค้าและคู่ค้า ให้เข้าถึงสินค้าและบริการของบริษัทได้อย่างมีประสิทธิภาพมากขึ้น