ธปท.จี้ “แฮร์คัตหนี้” SMEs เล็งลดเงินนำส่ง FIDF จูงใจแบงก์

จากสถานการณ์โควิด-19 ที่ยังไม่คลี่คลาย ธนาคารแห่งประเทศไทย (ธปท.) ได้ทบทวนแนวนโยบายในการส่งผ่านความช่วยเหลือเพิ่มเติมให้แก่ลูกหนี้ที่ได้รับผลกระทบและกระตุ้นให้สถาบันการเงินต่าง ๆ เร่งปรับโครงสร้างหนี้

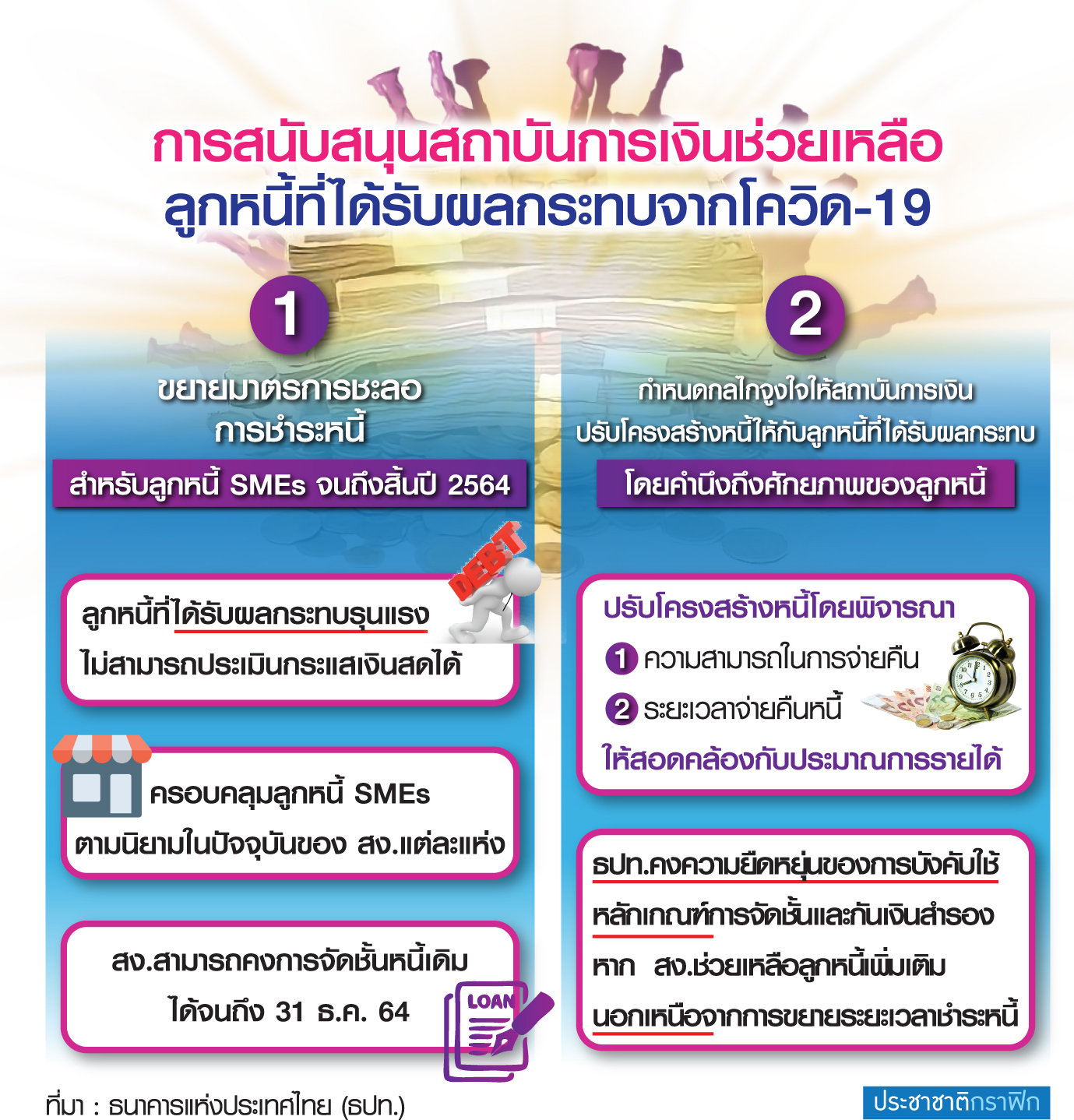

โดยล่าสุด “เศรษฐพุฒิ สุทธิวาทนฤพุฒิ” ผู้ว่าการ ธปท. ได้ประกาศ 3 มาตรการที่เกี่ยวข้องกับการช่วยเหลือธุรกิจขนาดกลางและขนาดย่อม (SMEs) ได้แก่ 1.ขยายมาตรการชะลอการชำระหนี้สำหรับลูกหนี้ SMEs ที่จะครบกำหนดวันที่ 30 มิ.ย. 2564 นี้ ออกไปจนถึงสิ้นปี ซึ่งจะครอบคลุม SMEs ที่มีวงเงินสูงกว่า 100 ล้านบาทด้วย

2.กำหนดกลไกเพื่อจูงใจให้สถาบันการเงินปรับปรุงโครงสร้างหนี้ให้กับลูกหนี้ที่ได้รับผลกระทบ โดยพิจารณา (1) ความสามารถในการชำระคืนหนี้ และ (2) ระยะเวลาการจ่ายคืนหนี้ ให้สอดคล้องกับประมาณการรายได้ที่ลูกหนี้จะได้รับในอนาคต

โดย ธปท.ยังคงความยืดหยุ่นของการบังคับใช้หลักเกณฑ์การจัดชั้นและการกันเงินสำรอง หากสถาบันการเงินให้ความช่วยเหลือลูกหนี้เพิ่มเติม นอกเหนือจากการขยายระยะเวลาการชำระหนี้เพียงอย่างเดียว เช่น การลดเงินต้น และ/หรือดอกเบี้ยค้างรับ การลดอัตราดอกเบี้ยการเปลี่ยนโครงสร้างสินเชื่อจากสินเชื่อระยะสั้นเป็นสินเชื่อระยะยาว รวมถึงการปรับโครงสร้างหนี้ที่มีการให้สินเชื่อเพิ่มเพื่อเยียวยาและฟื้นฟูกิจการลูกหนี้

3.ให้สถาบันการเงินสามารถจ่ายเงินปันผลระหว่างกาลได้ไม่เกินอัตราจ่ายเงินปันผล (dividend payout ratio)ของแต่ละสถาบันการเงินในปี 2563 และไม่เกิน 50% ของกำไรสุทธิครึ่งแรกของปี 2564 รวมถึงให้งดซื้อหุ้นคืนและห้ามไถ่ถอนหรือซื้อคืนตราสารเงินกองทุนก่อนครบกำหนด เว้นแต่มีแผนการออกทดแทน เพื่อคงมาตรการเชิงป้องกันในการดูแลความมั่นคงของระบบสถาบันการเงิน รองรับสถานการณ์ความไม่แน่นอน

“ส่วนการปรับลดอัตราเงินนำส่งเข้ากองทุน FIDF (กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน) เหลือ 0.23% จาก 0.46% ต่อปี ที่จะสิ้นสุด ณ สิ้นปี 2564 ธปท.อยู่ระหว่างการพิจารณาความจำเป็นในการขยายอายุ โดยคำนึงถึงการส่งผ่านไปช่วยเหลือลูกหนี้เป็นสำคัญ” นายเศรษฐพุฒิกล่าว

ด้าน “รณดล นุ่มนนท์” รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธปท. กล่าวว่า โควิด-19 ระลอกใหม่ ส่งผลกระทบต่อผู้ประกอบการธุรกิจ SMEs หนักขึ้นแม้ว่าบางกลุ่มฟื้นตัวได้แล้ว เช่น กลุ่มส่งออกที่ฟื้นตัวตามเศรษฐกิจคู่ค้า แต่ในกลุ่มเกี่ยวข้องท่องเที่ยวโรงแรม ร้านอาหาร และขนส่งได้รับผลกระทบหนัก โดยการขยายมาตรการชะลอการชำระหนี้สำหรับลูกหนี้ SMEs ออกไปอีก 6 เดือนนั้น เพื่อช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิดอย่าง “รุนแรง” และยังไม่สามารถปรับปรุงโครงสร้างหนี้ได้ เนื่องจากธุรกิจยังไม่มี “กระแสเงินสดรับ” เข้ามา

ขณะเดียวกัน ธปท.ก็เพิ่มมาตรการจูงใจให้มีการปรับปรุงโครงสร้างหนี้อย่างมีคุณภาพมากขึ้น สอดรับกับ “รายได้”ในอนาคต โดยให้สถาบันการเงินพิจารณาถึง“กระแสเงินสด” ของลูกหนี้ด้วย ซึ่ง ธปท.มองว่าการขยายพักเงินต้นและดอกเบี้ยเป็นการประวิงเวลาเท่านั้น จึงอยากเห็นการปรับปรุงโครงสร้างหนี้ โดยอาจจะ “แฮร์คัตหนี้” ก็ได้ เพราะมีลูกหนี้ที่ได้รับผลกระทบรุนแรงยังชำระหนี้ไม่ได้

“ขอย้ำว่าปัจจุบันสถาบันการเงินมีความแข็งแกร่ง แต่ประเด็นสำคัญคือ จะทำอย่างไรให้สถาบันการเงินผ่านความช่วยเหลือให้กับลูกหนี้อย่างมีคุณภาพ โดยการช่วยเหลือต้องทำให้ลูกหนี้อยู่รอดภายหลังโควิด-19

ดังนั้น การแค่พักต้นพักดอก หรือขยายเวลาชำระ เป็นเพียงแค่การช่วยเหลือชั่วคราว ซึ่งไม่เพียงพอ ดังนั้น มาตรการที่ ธปท.อยากเห็น และกระตุ้นให้สถาบันการเงินทำ คือ ช่วยให้ลูกหนี้อยู่รอดอย่างยั่งยืนด้วย ซึ่งมาตรการที่ออกมานี้จะไปเสริมมาตรการที่ออกมาแล้ว ทั้งสินเชื่อฟื้นฟู 2.5 แสนล้านบาท และพักทรัพย์พักหนี้ ตลอดจนมาตรการช่วยเหลือลูกหนี้รายย่อย ระยะที่ 3 และมหกรรมไกล่เกลี่ยหนี้” นายรณดลกล่าว

“รณดล” กล่าวด้วยว่า ปัจจุบัน ธปท.อยู่ระหว่างการพิจารณาเรื่องการปรับลดเงินนำส่ง FIDF โดยให้ความสำคัญเรื่องการส่งผ่านความช่วยเหลือไปยังลูกหนี้เป็นสำคัญ แต่การจะปรับลดเหลือ0% คงเป็นไปไม่ได้ เนื่องจากมีภาระดอกเบี้ยที่ต้องจ่ายอยู่

ฟาก “กรกช เสวตร์ครุตมัต” ผู้อำนวยการฝ่ายวิเคราะห์ บริษัทหลักทรัพย์ (บล.) กสิกรไทย กล่าวว่า มาตรการ ธปท.ที่ออกมาคงเป็นบรรยากาศเชิงบวกช่วงสั้น ๆ กับหุ้นแบงก์

อย่างไรก็ดี แบงก์ส่วนใหญ่จ่ายปันผลไม่ถึง 50% ของกำไรสุทธิครึ่งแรกของปีนี้กันอยู่แล้ว ดังนั้น จะโดนจำกัดไว้ที่การจ่ายปันผลเมื่อปีที่แล้วโดยคาดว่า 2 แบงก์ที่จะได้ประโยชน์สุด คือ ธนาคารเกียรตินาคินภัทร (KKP) และธนาคารทีเอ็มบีธนชาต (ttb)ซึ่งประเมินอัตราผลตอบแทนเงินปันผลระหว่างกาล จะอยู่ที่ 2.3% และ 2.0% (ตามลำดับ) เหตุผลเพราะมีอัตราส่วนการจ่ายเงินปันผลสูงกว่าระดับ 40%

ส่วนการลดเงินนำส่ง FIDF เหลือ 0.23% ที่จะสิ้นสุดปีนี้ คาดว่าจะยืนอยู่ที่ระดับดังกล่าวไปอีก 1 ปี เพื่อที่จะเป็นกลไกส่งผ่านประโยชน์ให้ลูกหนี้ เพราะมาตรการนี้เป็นการช่วยลดต้นทุนให้สถาบันการเงิน อย่างไรก็ดี หาก ธปท.จะมีการพิจารณาปรับลดอัตราส่วนเงินนำส่ง FIDF เพิ่มเติม ก็ประเมินว่า คงไม่เกิน 0.15%

หลังจากนี้ คงต้องติดตามการดำเนินงานของสถาบันการเงิน ในการส่งผ่านความช่วยเหลือไปสู่ลูกหนี้ที่ได้รับผลกระทบหนักต่อไป