กรุงไทย

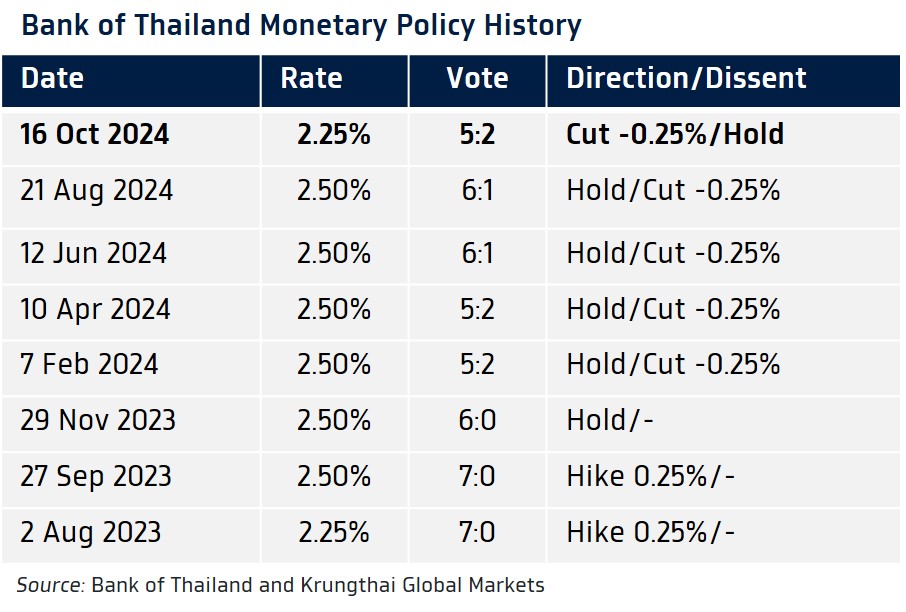

ธนาคารกรุงไทย ปรับมุมมองคาด กนง.ทยอยลดดอกเบี้ยต่อได้สู่ระดับ 2.00% ในปีนี้ และอาจถึง 1.50%-1.75% ในปี’68 ขึ้นกับผลการเลือกตั้งสหรัฐ-แนวโน้มเศรษฐกิจคู่ค้า หลังมีมติ “ไม่เป็นเอกฉันท์” ให้ “ลด” ดอกเบี้ยนโยบาย สู่ระดับ 2.25% สอดคล้องแนวโน้มเศรษฐกิจ-เสถียรภาพเศรษฐกิจการเงิน-รักษา policy space หวังลดภาระหนี้

วันที่ 16 ตุลาคม 2567 นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า กนง. มีมติ “ไม่เป็นเอกฉันท์” ให้ “ลด” ดอกเบี้ยนโยบาย สู่ระดับ 2.25% โดยมีกรรมการ 2 ท่าน เห็นควรให้คงดอกเบี้ยนโยบาย เพื่อให้สอดคล้องกับแนวโน้มเศรษฐกิจ รักษาเสถียรภาพเศรษฐกิจการเงินในระยะยาว และรักษา policy space

โดย กนง. มองว่า เศรษฐกิจไทยยังมีแนวโน้มขยายตัว 2.7% และ 2.9% ในปีนี้ และปีหน้า ใกล้เคียงกับที่ กนง. เคยประเมินไว้ ตามการขยายตัวต่อเนื่องของการบริโภคภาคเอกชนและการท่องเที่ยว โดยการบริโภคก็ได้แรงส่งเพิ่มเติมจากมาตรการกระตุ้นเศรษฐกิจ ส่วนการส่งออกสินค้าก็ทยอยฟื้นตัว ตามความต้องการสินค้าอิเล็กทรอนิกส์ ทว่า การฟื้นตัวของเศรษฐกิจยังคงมีความแตกต่างกันในแต่ละภาคส่วนอยู่

ส่วนอัตราเงินเฟ้อทั่วไปจะอยู่ที่ระดับ 0.5% และ 1.2% ตามลำดับ ในปี 2024 และ 2025 แม้ว่าอัตราเงินเฟ้อจะอยู่ในระดับต่ำ แต่ก็เป็นผลจากปัจจัยเชิงโครงสร้าง อนึ่ง อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในระดับที่สอดคล้องกับกรอบเป้าหมาย

ทั้งนี้ ภาวะการเงินโดยรวมตึงตัวขึ้นบ้าง ตามการแข็งค่าขึ้นของเงินบาท ส่วนต้นทุนการกู้ยืมเงินของภาคเอกชนโดยรวมทรงตัว ขณะที่สินเชื่อโดยรวมชะลอลง โดยเฉพาะสินเชื่อธุรกิจ SMEs อย่างไรก็ดี กนง. จะติดตามพัฒนาการของเศรษฐกิจ โดยเฉพาะผลกระทบของคุณภาพสินเชื่อที่ด้อยลงต่อกิจกรรมทางเศรษฐกิจ รวมถึงความเสี่ยงด้านต่ำจากการลงทุนและการบริโภคภาคเอกชน

จากแนวโน้มเศรษฐกิจดังกล่าวและพัฒนาการของกระบวนการปรับลดหนี้ครัวเรือน กนง. ส่วนใหญ่เห็นสมควรให้ปรับลดดอกเบี้ยลง ซึ่งจะช่วยบรรเทาภาระหนี้ได้บ้าง โดยไม่เป็นอุปสรรคต่อกระบวนการปรับลดหนี้ครัวเรือน

ดังนั้น กรุงไทยปรับมุมมองใหม่ว่า กนง. อาจทยอยลดดอกเบี้ยต่อได้สู่ระดับ 2.00% ในปีนี้ และอาจถึง 1.50%-1.75% ในปีหน้า ขึ้นกับผลการเลือกตั้งสหรัฐ และแนวโน้มเศรษฐกิจคู่ค้า

มติ 5 : 2 ของ กนง. ให้ลดอัตราดอกเบี้ย ในการประชุมครั้งนี้ เซอร์ไพรส์พอสมควร เนื่องจากคาดการณ์แนวโน้มเศรษฐกิจของ กนง. ไม่ได้ต่างไปจากเดิมอย่างมีนัยสำคัญ แต่เป็นไปได้ว่า กนง. ได้ให้ความสำคัญมากขึ้นกับความเสี่ยงของคุณภาพสินเชื่อที่ด้อยลง ทำให้ กนง. ตัดสินใจลดดอกเบี้ยลง เพื่อบรรเทาภาระหนี้ หลัง กนง. มั่นใจว่ากระบวนการปรับลดหนี้ครัวเรือนจะไม่ได้รับผลกระทบจากการลดดอกเบี้ย

แม้ในการประชุมครั้งนี้ กนง. จะไม่ได้ส่งสัญญาณที่ชัดเจน ต่อแนวโน้มการปรับดอกเบี้ยในการประชุมครั้งถัด ๆ ไป ทว่า เรามองว่า มีโอกาสที่ กนง. จะเดินหน้าลดดอกเบี้ยสู่ระดับ 2.00% ในการประชุมเดือนธันวาคม หากโดนัลด์ ทรัมป์ คว้าชัยชนะในการเลือกตั้งสหรัฐ ซึ่งจะเพิ่มความเสี่ยงของการเกิดสงครามการค้าในปีหน้า จนกระทบต่อการค้าโลกและภาคการส่งออกของไทยได้อย่างมีนัยสำคัญ

นอกจากนี้ เราไม่ปิดโอกาสที่ กนง. อาจพิจารณาปรับลดดอกเบี้ยเพิ่มเติมในปีหน้า สู่ระดับ 1.50%-1.75% ได้ แม้ว่า กนง. จะย้ำว่า อัตราดอกเบี้ยนโยบายควรอยู่ในระดับที่เป็นกลางและสอดคล้องกับศักยภาพเศรษฐกิจ โดยต้องไม่ต่ำเกินไป จนสร้างปัญหาในระยะยาว ซึ่งเราประเมินว่า หาก Real Neutral Rate ของไทยลดลงสู่ระดับ 0.25% จากแถว 0.50% ตามศักยภาพเศรษฐกิจที่ลดลง นั่นอาจสะท้อนว่า อัตราดอกเบี้ยนโยบายที่เหมาะสมและเป็นกลางของไทยอาจอยู่แถว 2.00%-2.25% บนคาดการณ์แนวโน้มอัตราเงินเฟ้อแถว 2%

ดังนั้น หากแนวโน้มเศรษฐกิจคู่ค้าสำคัญชะลอตัวลงหนัก เช่น เศรษฐกิจจีนแทบไม่ได้ฟื้นตัวดีขึ้นชัดเจน หลังทางการจีนออกมาตรการกระตุ้นเศรษฐกิจขนานใหญ่ล่าสุด กนง. ก็สามารถลดดอกเบี้ยเพิ่มเติมได้จากระดับที่เป็นกลางดังกล่าว เพื่อช่วยพยุงเศรษฐกิจ

อนึ่ง เราจะจับตาการส่งสัญญาณเกี่ยวกับแนวโน้มดอกเบี้ยนโยบายอย่างใกล้ชิด ในงานสัมมนา Monetary Policy Forum วันที่ 30 ตุลาคม รวมถึง ผลการเลือกตั้งสหรัฐ ในวันที่ 5 พฤศจิกายน และแนวโน้มเศรษฐกิจหลักรวมถึงทิศทางนโยบายการเงินของบรรดาธนาคารกลางหลัก โดยเฉพาะ เฟด เพื่อประเมินแนวโน้มการปรับดอกเบี้ยนโยบายของ กนง.

สำหรับการเคลื่อนไหวของตลาดการเงิน หลังตลาดทยอยรับรู้ผลการประชุม กนง. ดูจะสอดคล้องกับสิ่งที่เราคาดการณ์ไว้ โดยเฉพาะ การอ่อนค่าลงบ้างของเงินบาท ทว่า เงินบาทกลับไม่ได้อ่อนค่าลงต่อเนื่อง และเริ่มกลับมาแข็งค่าขึ้น เมื่อเทียบกับช่วงก่อนรับรู้ผลการประชุม กนง. หลังราคาทองคำทยอยปรับตัวสูงขึ้น เข้าใกล้จุดสูงสุดก่อนหน้า ทำให้ผู้เล่นในตลาดบางส่วนทยอยขายทำกำไรการปรับตัวขึ้นของราคาทองคำ แม้ว่าโดยรวมเงินดอลลาร์ จะมีทิศทางแข็งค่าขึ้นบ้างก็ตาม

อย่างไรก็ดี เราจะคงมุมมองเดิมว่า เงินบาทยังมีแนวโน้มอ่อนค่าลงได้ ตราบใดที่เงินบาทไม่ได้แข็งค่าขึ้นชัดเจน จนทะลุโซน 33.00 บาทต่อดอลลาร์ โดยเรามองว่า เงินบาทยังมีความเสี่ยงที่จะอ่อนค่าลงได้บ้าง ในช่วงเข้าใกล้การเลือกตั้งสหรัฐ และเงินบาทอาจอ่อนค่าลงไม่เกิน 3% (หรือราว 1 บาทต่อดอลลาร์)

ในกรณีที่ โดนัลด์ ทรัมป์ ชนะการเลือกตั้ง แต่เงินบาทอาจแข็งค่าขึ้นบ้าง หรือ แกว่งตัว sideways ในกรณีที่ คามาลา แฮร์ริส สามารถคว้าชัยชนะการเลือกตั้งสหรัฐ ได้ นอกจากนี้ เงินบาทยังเสี่ยงเผชิญความผันผวน Two-Way Volatility ตามการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟด รวมถึงการเคลื่อนไหวของราคาทองคำ ซึ่งต้องติดตามพัฒนาการความขัดแย้งในตะวันออกกลาง