แบงก์ซมพิษ “โควิด” กำไรดิ่ง วิกฤตนี้ “เจ็บหนัก-ซึมลึก-ฟื้นช้า”

ท่ามกลางสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ธุรกิจส่วนใหญ่ต่างต้องเผชิญความยากลำบากในการสร้างผลกำไร โดยเฉพาะธุรกิจธนาคารพาณิชย์ที่ต้องประคับประคองลูกค้าให้รอดพ้นวิกฤตนี้ไปให้ได้ด้วย แน่นอนว่าผลกำไรย่อมตกลงไป ล่าสุดธนาคารพาณิชย์ 10 แห่ง ได้ประกาศผลประกอบการไตรมาส 1 ปี 2563 กันออกมาแล้ว ส่วนใหญ่ก็เป็นไปตามคาด

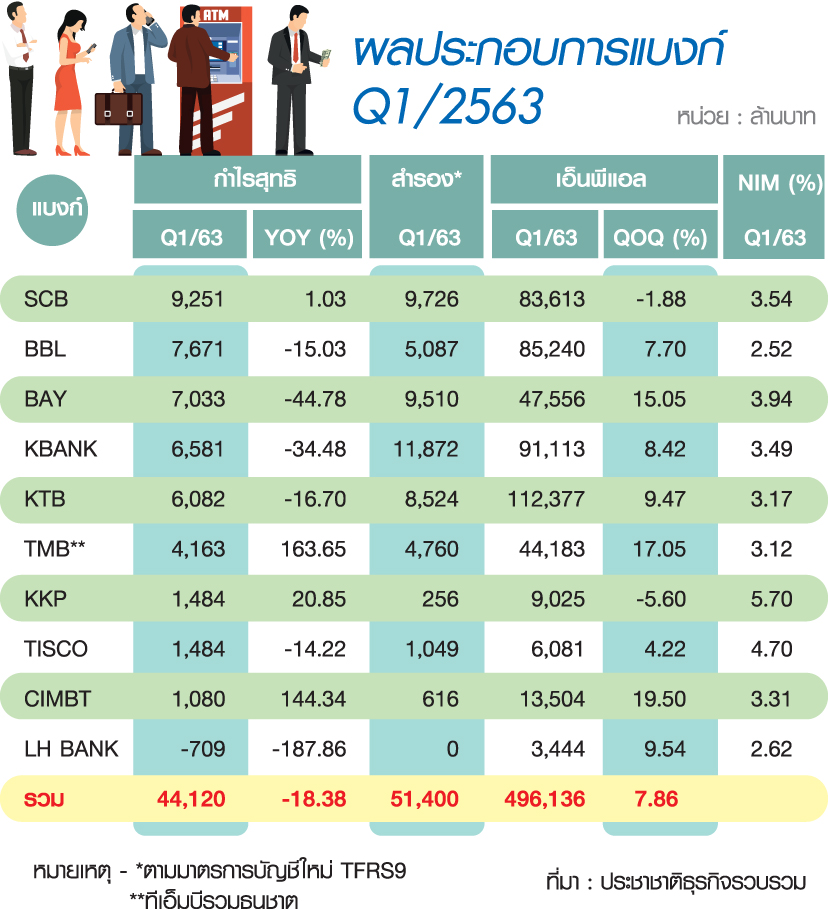

ภาพรวม 10 แบงก์กำไรวูบ 18%

โดยภาพรวม 10 แบงก์ มีกำไรสุทธิรวมกันอยู่ที่ 44,120 ล้านบาท ลดลงไป 18.38% จากช่วงเดียวกันปีก่อน ซึ่งในกลุ่ม 4 แบงก์ใหญ่ พบว่า ธนาคารกสิกรไทย (KBANK) กำไรลดลงมากสุดถึง 34.48% ธนาคารกรุงไทย (KTB) ลดลง 16.70% ธนาคารกรุงเทพ (BBL) ลดลง 15.03% มีเพียงธนาคารไทยพาณิชย์ (SCB) ที่กำไรเพิ่มขึ้น 1.03% ส่วนแบงก์อันดับ 5 อย่างธนาคารกรุงศรีอยุธยา (BAY) ก็กำไรลดลงมากถึง 44.78% เลยทีเดียว

แบงก์เล็ก NIM ขยับขึ้นยกแผง

ทั้งนี้ หากพิจารณาในเรื่องอัตราส่วนต่างดอกเบี้ย (NIM) ที่สะท้อนถึงความสามารถในการหารายได้ของแต่ละแบงก์ ในไตรมาสแรกปีนี้เทียบกับช่วงเดียวกันปีก่อนจะพบว่า แบงก์ส่วนใหญ่ NIM เพิ่มขึ้น อันดับแรก ธนาคารเกียรตินาคิน (KKP) เพิ่มมากสุด จาก 4.90% เป็น 5.70% ธนาคารทิสโก้ (TISCO) เพิ่มจาก 4.10% เป็น 4.70% ไทยพาณิชย์เพิ่มจาก 3.20% มาอยู่ที่ 3.54% ธนาคารแลนด์ แอนด์ เฮ้าส์ (LH BANK) เพิ่มจาก 2.35% เป็น 2.62% และธนาคารทหารไทย (TMB) ที่เพิ่มจาก 2.89% เป็น 3.12% อย่างไรก็ดี มีแบงก์ใหญ่แค่ไทยพาณิชย์รายเดียวที่ติดโผ 5 อันดับแรก ส่วนกรุงไทย NIM ลดลง จาก 3.71% เป็น 3.17%

เร่งตั้งสำรองรับมือ NPL ขาขึ้น

โดยในภาวะเศรษฐกิจชะลอตัว ยิ่งเจอวิกฤตโควิด-19 เข้าไปอีก แนวโน้มหนี้ไม่ก่อให้เกิดรายได้ (NPL) ย่อมเพิ่มขึ้นเป็นเงาตามตัว และแม้ล่าสุด คณะกรรมการกำกับดูแลการประกอบวิชาชีพบัญชี (กกบ.) ได้มีมาตรการผ่อนปรนมาตรฐานบัญชี TFRS9 ชั่วคราว แต่ในไตรมาสแรกที่ผ่านมา แบงก์ส่วนใหญ่ก็ตั้งสำรองตาม TFRS9 กันไปแล้ว

ขณะที่สถานการณ์ NPL ในไตรมาสแรก ภาพรวมอยู่ที่ 496,136 ล้านบาท เพิ่มขึ้น 36,159 ล้านบาท หรือเพิ่มขึ้น 7.86% จากสิ้นปี 2562 โดยถ้าไม่นับทีเอ็มบีที่ NPL เพิ่มขึ้นค่อนข้างมาก จากการรวมพอร์ตกับธนาคารธนชาต ก็มีกรุงศรีฯที่ NPL เพิ่ม 6,222 ล้านบาท หรือเพิ่มขึ้น 15.05% เมื่อเทียบกับไตรมาสก่อนหน้า และตั้งสำรองไป 9,510 ล้านบาท และธนาคารซีไอเอ็มบี ไทย (CIMBT) ที่ NPL เพิ่มขึ้นถึง 19.50% แต่คิดเป็นมูลค่าอยู่ที่ 2,204 ล้านบาท ไม่ได้สูงมากนัก และตั้งสำรองไป 616 ล้านบาท

ส่วนแบงก์ใหญ่อย่างกรุงไทย NPL เพิ่มขึ้นถึง 9,718 ล้านบาท จากสิ้นปี 2562 มาอยู่ที่ 112,377 ล้านบาท หรือเพิ่ม 9.47% และตั้งสำรองไป 8,524 ล้านบาท ขณะที่กสิกรไทยก็มี NPL เพิ่มขึ้น 7,075 ล้านบาท มาอยู่ที่ 91,113 ล้านบาท หรือเพิ่ม 8.42% และตั้งสำรองสูงถึง 11,827 ล้านบาท ฟากแบงก์กรุงเทพ NPL ก็เพิ่มขึ้น 6,091 ล้านบาท หรือเพิ่มขึ้น 7.7% จากสิ้นปีก่อน และตั้งสำรองที่ 5,087 ล้านบาท ส่วนไทยพาณิชย์ NPL ลดลง 1.88% เมื่อเทียบกับไตรมาสก่อน แต่ก็ตั้งสำรองไปถึง 9,726 ล้านบาท

อีก 3 ไตรมาส กำไรดิ่งต่อเนื่อง

“ธัญญลักษณ์ วัชระชัยสุรพล” รองกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทย ชี้ว่า ไตรมาสแรก ผลประกอบการแบงก์ยังเห็นผลกระทบจากไวรัสโควิด-19 ไม่ชัด แต่กำไรน่าจะไปลดลงชัดเจนในไตรมาส 2 หรือลดลงมากกว่า 50% เนื่องจากรายได้ค่าธรรมเนียมหายไปหลายรายการ รายได้ดอกเบี้ยจากสินเชื่อลดลง และมีเรื่องการพักชำระหนี้เข้ามา ทั้งนี้ ปีนี้ศูนย์วิจัยกสิกรไทย ประมาณการกำไรของระบบธนาคารพาณิชย์แค่หลักหมื่นล้านบาท จากปี 2562 อยู่ที่ราว 2.5 แสนล้านบาท หรือปรับลดลงไปมากกว่า 50%

“ยังไม่สามารถบอกได้ว่า ไตรมาส 2 จะมีผลกระทบแรงสุด ลงลึกที่สุดหรือไม่ เนื่องจากสถานการณ์โควิด-19 ยังไม่นิ่ง รวมถึง NPL ก็ยังไม่นิ่ง และคิดว่าไตรมาส 3-4 ตัวเลขยังคงปรับขึ้นอยู่ ส่งผลให้การตั้งสำรองยังอยู่ในระดับสูง ทั้งนี้ 3 ตัวแปรสำคัญ ได้แก่ ไวรัสโควิด-19, หนี้ NPL และการตั้งสำรอง ยังคงกดดันการฟื้นตัวของกำไรและผลประกอบการของธนาคาร และสามารถเห็นตัวเลขไตรมาส 3-4 ลงลึกได้อีก ซึ่งการฟื้นตัวไม่น่าจะเกิดขึ้นได้ภายในปีนี้” นางสาวธัญญลักษณ์กล่าว

ทั้งนี้ ศูนย์วิจัยกสิกรไทยมองว่า โจทย์ใหญ่ของแบงก์ยังคงอยู่กับการช่วยเหลือลูกค้า และปัญหา NPL ที่ยังไม่จบ โดย NPL ยังขึ้น การตั้งสำรองก็ยังสูง ซึ่งที่ผ่านมาก็ถือว่าธนาคารแห่งประเทศไทย (ธปท.) เข้ามาช่วยค่อนข้างมาก ไม่เช่นนั้นจะเห็น NPL และการตั้งสำรองที่สูงกว่านี้มาก

แบงก์อ่วม “เจ็บลึก-ฟื้นช้า”

ฟาก “เจษฎา เตชะหัสดิน” นักวิเคราะห์หลักทรัพย์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) วิเคราะห์ว่า ผลประกอบการแบงก์ออกมา “ดูดีเกินจริง” เมื่อเทียบกับพื้นฐาน โดยเฉพาะดอกเบี้ยรับสูงเกินจริง ส่วนหนึ่งเป็นผลมาจาก TFRS9 เช่น ดอกเบี้ยบ้าน ดอกเบี้ยเก็บจาก NPL และการลดเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ลง 0.23% ทำให้ต้นทุนเงินฝากลดลง 0.23%

“การปรับลดอัตราดอกเบี้ยเงินกู้ลง 0.40% ของธนาคาร ซึ่งจะมีผลในไตรมาส 2 แต่การลด FIDF อยู่ในช่วงปลายเดือน 3 ทำให้ผลกระทบในไตรมาส 1 ไม่สะท้อนมาก” นายเจษฎากล่าว

ส่วนแนวโน้มในไตรมาส 2 “เจษฎา” มองว่า ตัวเลข NPL และการตั้งสำรองจะเพิ่มขึ้นอย่างมีนัยสำคัญ ขณะที่ความต้องการสินเชื่อและการเติบโตสินเชื่อจะดีขึ้น ส่วนหนึ่งเป็นผลมาจากตลาดตราสารหนี้มีปัญหา ทำให้มีการหันมากู้แบงก์มากขึ้น ประกอบกับแบงก์มีสินเชื่อดอกเบี้ยต่ำ (ซอฟต์โลน) ที่จะมาช่วยลูกค้า ทำให้ภาพสินเชื่อไตรมาส 2 จะขยายตัว เมื่อเทียบกับไตรมาส 1 แต่รายได้ดอกเบี้ยจะปรับลดลง จากการปรับลดดอกเบี้ย 0.40%

“ไวรัสรอบนี้บาดแผลของกลุ่มแบงก์ลึกกว่ากลุ่มอื่น ๆ แม้ว่าเหตุการณ์จะกลับมาเป็นปกติ แต่เชื่อว่าต้องใช้เวลา โดยธุรกิจส่วนใหญ่จะกลับมา run normal ได้อย่างน้อย 6-9 เดือน จึงสามารถจ่ายเงินให้ซัพพลายเออร์ และคนงานได้ก่อน แล้วถึงจะมาจ่ายแบงก์ได้ ทำให้รอบนี้ แบงก์น่าจะฟื้นตัวช้ากว่ากลุ่มอื่น” นายเจษฎากล่าว

นับว่ายังดีที่วันนี้ธุรกิจแบงก์ยังมีความแข็งแกร่ง พอรองรับวิกฤตที่เกิดขึ้นได้ แต่ระยะข้างหน้า ยิ่งสถานการณ์ไวรัสโควิด-19 ลากยาวออกไปมากเท่าใด ความเสี่ยงก็เพิ่มขึ้นเป็นเงาตามตัว