ส่องตลาดหุ้นสัปดาห์หน้า(1-5 ก.พ.) จับตาผลประชุม กนง.-ดัชนี PMI ทั่วโลก

“บล.เอเซียพลัส” เผยทิศทางตลาดหุ้นเดือน ก.พ. จับตาผลประชุม กนง. ดัชนี PMI ทั่วโลก ช่วงระหว่าง 1-5 ก.พ.64

บริษัทหลักทรัพย์(บล.) เอซียพลัส จำกัด รายงานว่า ช่วงท้ายของเดือน ม.ค.64 พบว่าเงินทุนต่างชาติ(Fund Flow) ที่เคยไหลเข้าตลาดหุ้นไทยต่อเนื่อง ชะลอลงในช่วงสั้น โดยขายสุทธิ 5 วันติดต่อกันเป็นมูลค่ารวม 1.09 หมื่นล้านบาท จากความกังวล QE Tapering การถูกองทุนการเงินระหว่างประเทศ(IMF) ลดจีดีพีปี 2564 ลง และการขายปรับพอร์ตเตรียมจองซื้อหุ้น OR ในช่วงโค้งสุดท้าย ส่งผลให้ดัชนีหลักทรัพย์(SET Index) ปรับตัวลงเกือบ 3% ในช่วงเวลาเดียวกัน แต่ตลาดน่าจะซึมซับปัจจัยลบไปในระดับหนึ่งแล้ว()

ส่วนภาพในเดือน ก.พ.64 น่าจะดูดีขึ้นตามธีมที่ฝ่ายวิจัยมองคือ “วัคซีนกำลังโอ ฟันด์โฟลว์กำลังมา” ดังนั้นภาพรวมระยะถัดไปจะค่อยๆ ดูดีขึ้นจากทิศทางเศรษฐกิจไทยที่ดูดีขึ้น หนุนให้ฟันด์โฟลว์ยังมีโอกาสไหลเข้าตลาดหุ้นไทยในเดือน ก.พ. 64 สำหรับหุ้นเด่นแบ่งออกเป็น 3 ไทม์ไลน์คือ 1.หุ้นได้ประโยชน์จากการทยอยเปิดเมือง อย่าง AAV, BAM 2.หุ้นพื้นฐานแข็งแกร่งคาดได้แรงหนุนจากฟันด์โฟลว์ทั้งในและนอกประเทศ อย่าง PTT, BDMS, SCC, CPF, INSET และ 3.หุ้นปันผลสูงกว่า 7% ถือเป็นเกาะป้องกันในยามตลาดหุ้นผันผวน อย่าง TISCO, MCS

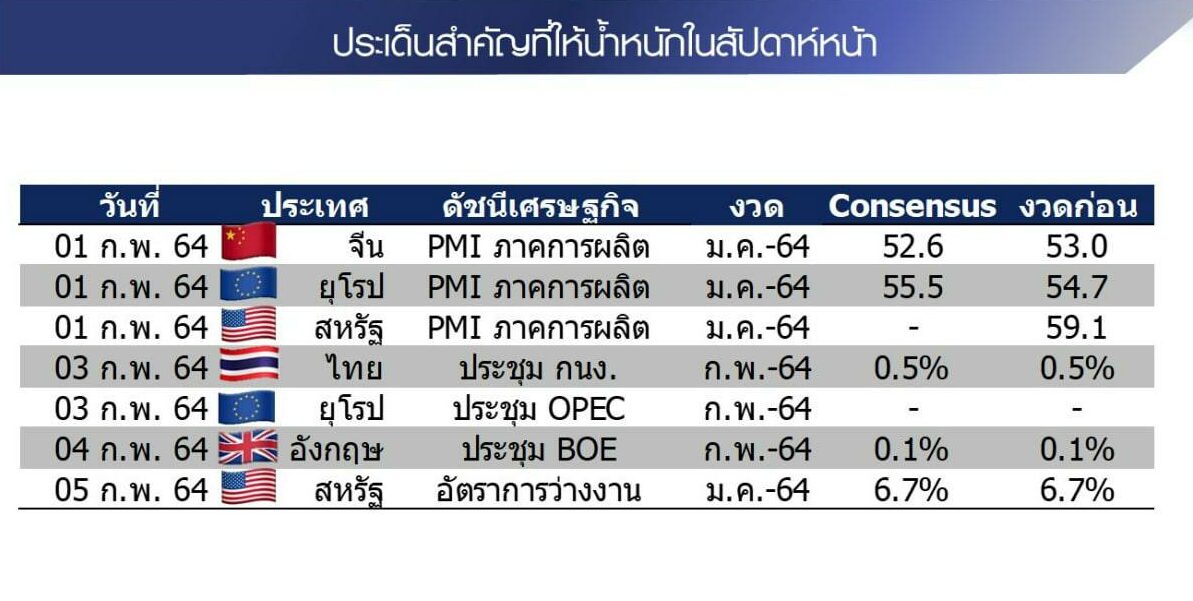

ทั้งนี้ในช่วงสัปดาห์หน้า(1-5 ก.พ.2564) ติดตามการประชุมคณะกรรมการนโยบายการเงิน(กนง.) และดัชนีผู้จัดการฝ่ายจัดซื้อ(PMI) ภาคการผลิตทั่วโลก(ดูตาราง)

สัปดาห์หน้า 4 ประเด็นที่มีน้ำหนักการลงทุน

สัปดาห์หน้า 4 ประเด็นที่มีน้ำหนักการลงทุน

• ตลอดสัปดาห์จะมีรายงานดัชนีผู้จัดการฝ่ายจัดซื้อ(PMI) ภาคการผลิต เดือน ม.ค.64 ในหลายประเทศทั่วโลก (จีน, สหรัฐ, ยุโรป, อังกฤษ ฯลฯ (ซึ่งเป็น Indicator บ่งชี้ภาวะเศรษฐกิจ หากยืนเหนือ 50 จุด และปรับเพิ่มขึ้นต่อบ่งชี้ว่าแนวโน้มเศรษฐกิจดี) โดย Consensus คาดชะลอลงเล็กน้อยจากเดือน ธ.ค.63 เกือบทุกประเทศ จากการที่หลายประเทศกลับมาล็อกดาวน์(Lockdown) แต่ส่วนใหญ่ยังอยู่เหนือ 50 จุด

• วันพุธ 3 ก.พ.64 การประชุมประเทศผู้ผลิตน้ำมัน (OPEC) ประจำเดือน ให้น้ำหนักความเห็นประเทศผู้ผลิตน้ำมันขนาดใหญ่ อาทิ ซาอุดิอาระเบีย ฯลฯ จะมีความเห็นผ่อนคลาย ตัดลดการผลิตน้ำมันเพิ่มจากการประชุม รอบ ม.ค.64

• 3 ก.พ.64 ในประเทศไทย การประชุมคณะกรรมการนโยบายการเงิน(กนง.) ในรอบนี้ Consensus จาก Bloomberg 100% คาดว่า กนง.จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตามเดิม มุมมองฝ่ายวิจัยเอเซียพลัสประเมินว่าในช่วงครึ่งแรกของปี 64 คาด กนง.มีโอกาสพิจารณาลดอัตราดอกเบี้ยลงราว 0.25% เหลือ 0.25% จากเดิมอยู่ที่ 0.5% (ซึ่งต่ำสุดในประวัติศาสตร์) จากการฟื้นตัวของเศรษฐกิจที่มีความท้าทาย, อัตราเงินเฟ้อยังต่ำ และค่าเงินบาทมีทิศแข็งค่า

• 5 ก.พ.64 รายงานอัตราการว่างงานในสหรัฐ เดือน ม.ค. Consensus ทรงตัวจากเดือนก่อนหน้า 6.7% (อัตราการว่างงานเป็น Indicator ที่ธนาคารกลางสหรัฐ(เฟด) ให้น้ำหนัก หากแนวโน้มดีขึ้นจะมีผลต่อการตัดสินใจการขึ้น/ลดดอัตราดอกเบี้ย หรือ เพิ่ม/ลดวงเงินในการซื้อพันธบัตร QE)