KKP ลดบทบาทอสังหาฯรายกลาง-เล็ก เพิ่มพอร์ตสินเชื่อรายใหญ่

ตลาดที่อยู่อาศัยยังไม่ฟื้น ยอดโอนต่ำสุดรอบ 7 ปี สินเชื่อเข้มกดดีมานด์ KKP แนะผู้ประกอบการหันลดไซซ์-เลี่ยงเก็งกำไร รับยืดระยะเวลาปิดโครงการขายยาวขึ้น บ้านมือสองแรงต่อเนื่องสัดส่วนโอน 56% สะท้อนพฤติกรรมซื้อเปลี่ยน โฟกัสทำเล ราคาเข้าถึงได้

นายวิศรุต ปัญญาภิญโญผล Real Estate Lending Head ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) เปิดเผยว่า ตลาดที่อยู่อาศัยชะลอตัว ไม่สามารถสร้างยอดขายได้ตามที่เคยเป็นในอดีต คาดว่าภาวะนี้จะต่อเนื่องไปอีก 2-3 ปีข้างหน้า แนวโน้มความต้องการที่อยู่อาศัยยังคงได้รับแรงกดดันจากปัจจัยทางเศรษฐกิจที่สำคัญหลายประการ โดยเฉพาะภาระหนี้ครัวเรือนและค่าใช้จ่ายที่ยังคงอยู่ในระดับสูงที่มีปัจจัยสำคัญ คือ สถาบันการเงินปล่อยสินเชื่อเข้มงวดมากขึ้น

ในปี 2568 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลง 6% เมื่อเทียบกับช่วงเดียวกันของปี 2567 ซึ่งเป็นการลดลงต่อเนื่องจากปี 2566 ที่ลดลง 15% พร้อมทั้งจะอยู่ในระดับต่ำสุดในรอบ 7 ปี อันเนื่องมาจากภาวะเศรษฐกิจที่ยังคงชะลอตัวและภัยธรรมชาติที่เกิดขึ้นในหลายพื้นที่

ขณะที่ตลาดบ้านมือสองมีแนวโน้มการเติบโต และได้รับความสนใจเพิ่มขึ้น โดยเฉพาะในกลุ่มราคาที่ไม่เกิน 3 ล้านบาท และกลุ่มราคาต่ำกว่า 7 ล้านบาท ซึ่งมีข้อได้เปรียบในด้านราคาและทำเลที่สามารถเข้าถึงได้ง่ายกว่า ในปี 2568 สัดส่วนยอดโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองเทียบกับมือหนึ่ง อยู่ที่ 56% ซึ่งสูงกว่าช่วงก่อนการระบาดของโควิดที่มีสัดส่วนเพียง 38%

แนะอสังหาฯทำธุรกิจแบบไม่ต้องเก็ง

การทำธุรกิจในปีนี้จึงต้องระมัดระวังมากขึ้น ย้อนกลับไปหลังการระบาดของโควิด-19 ที่อสังหาฯได้รับผลตอบรับอย่างดี จึงเกิดการคาดเดาตลาด และมีสต็อกเพิ่มมากขึ้น การเดินตามภาวะของตลาดโดยไม่จำเป็นต้องคาดการณ์ล่วงหน้าอาจตอบโจทย์ทางรอดภาคอสังหาฯในปี 2569 มากกว่า

โดยภาพรวมความต้องการซื้อจริง (Real Demand) ของผู้บริโภคอยู่ที่อสังหาฯราคา 3-5 ล้านบาท แต่ข้อควรระวัง คือ ระยะเวลาในการปิดโครงการที่จะยาวนานขึ้น สำหรับโครงการแนวราบที่เคยใช้เวลาปิดโครงการ 3-4 ปี อาจใช้เวลาถึง 5-7 ปีในปี 2569 หากเจรจาการปล่อยสินเชื่อกับธนาคาร และมีแนวทางในการยอมรับเงื่อนไขนี้ หรือลดขนาดโครงการลงเพื่อให้ปิดโครงการได้เร็ว

ขณะเดียวกัน สถานการณ์ตลาดอสังหาฯหดตัว นอกจากการเลือกทำเล การที่บางโครงการขายดี มาจากดีมานด์เฉพาะกลุ่ม โดยเฉพาะโครงการที่ติดกับสถานที่ที่เป็นจุดขายหลัก อย่างโรงเรียน โรงพยาบาล และมหาวิทยาลัย หากผู้ประกอบการสามารถทำโครงการมาตอบคำถามว่า ผู้บริโภคจะมาซื้อเพราะอะไร ก็จะเป็นทางรอดของผู้ประกอบการ

สำหรับเกียรนาคินที่มีพอร์ตสินเชื่ออสังหาฯของผู้ประกอบการรายกลาง-เล็ก 70% ตอนนี้ถูกเกลี่ยเหลือสัดส่วน 50% โดยมีรายใหญ่เข้ามาอยู่ในพอร์ตด้วย เนื่องจากรายใหญ่มีการเติบโต และแผนงานในอนาคตซึ่งแตกต่างจากผู้ประกอบการรายเล็กที่สามารถชะลอการเปิดโครงการใหม่ หรือไม่จำเป็นต้องทำตามแผนงานที่ประกาศไปแล้ว โดยสัดส่วนการปล่อยสินเชื่อให้กับผู้ประกอบการรายใหญ่ แบ่งเป็นโครงการแนวราบ 70% และโครงการแนวสูง 30%

ยอดโอนบ้านมือสองพุ่ง 56%

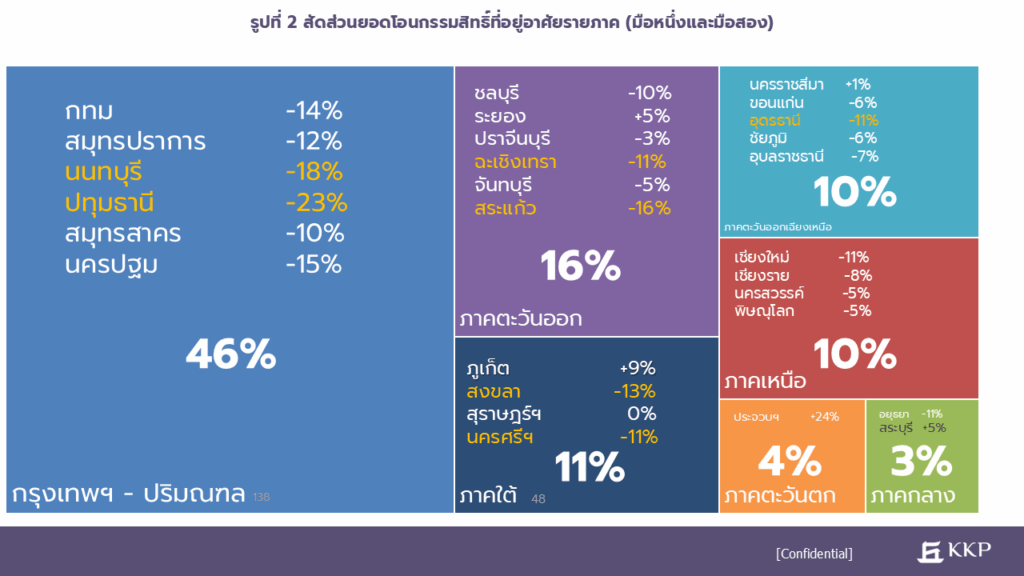

นายกรทิพย์ พฤกษ์ประเสริฐดี นักวิจัยข้อมูลอุตสาหกรรมอสังหาริมทรัพย์ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) เปิดเผยตัวเลขว่า สัดส่วนยอดการโอนกรรมสิทธิ์ในกรุงเทพฯ และปริมณฑลมีสัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยที่มากที่สุด คิดเป็น 46% จากสัดส่วนเดิม50% โดยการพัฒนาอสังหาฯมีการกระจายตัวไปยังภูมิภาคอื่นมากขึ้นในหลายผู้ประกอบการ

โดยเฉพาะภาคตะวันออก EEC (Eastern Economic Corridor) มี 4 โครงการขนาดใหญ่ที่จะเปลี่ยนศักยภาพพื้นที่คือ รถไฟความเร็วสูงเชื่อม 3 สนามบิน, ทางหลวงหมายเลข 7(M7), สนามบินอู่ตะเภา+เมืองการบินภาคตะวันออก, ท่าเรือแหลมฉบัง ระยะที่ 3

และการขยายพื้นที่เมืองการบินภาคตะวันออก (EECa) แต่การพัฒนาแต่ละโครงการใช้เวลาค่อนข้างใช้เวลานาน ประกอบกับโรงงานอุตสาหกรรมหลายแห่งลดกำลังการผลิต ลดค่าแรงล่วงเวลา พร้อมกับการเปลี่ยนผ่านสู่ยุคอุตสาหกรรมใหม่

การเข้ามาของผู้ประกอบการจากประเทศจีนที่มีบทบาทเพิ่มขึ้นในด้านการผลิตและส่งออก ล้วนส่งผลให้เกิดการชะลอตัวของกำลังซื้อในพื้นที่นี้มากยิ่งขึ้น การพัฒนาจำเป็นต้องขยายไปในภูมิภาคอื่นเพื่อลดความเสี่ยงในการพัฒนาโครงการ

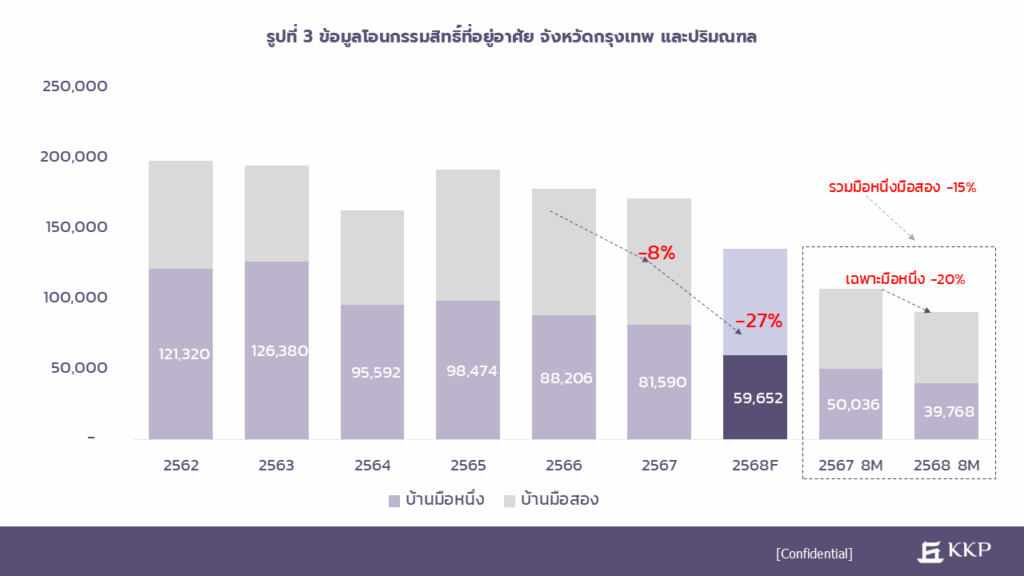

ภาพรวมยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในช่วง 8 เดือนแรกของปี 2568 ในพื้นที่กรุงเทพมหานครและปริมณฑลลดลงอย่างชัดเจนเมื่อเปรียบเทียบกับช่วง 8 เดือนแรกของปี 2567 (YoY)

โดยยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งบ้านมือหนึ่งและบ้านมือสองลดลงจาก 107,130 ยูนิตเหลือ 90,837 ยูนิต คิดเป็นสัดส่วน -15% แยกเป็นบ้านมือหนึ่งที่จำหน่ายโดยผู้ประกอบการนิติบุคคล ประมาณการยอดโอนกรรมสิทธิ์จะลดลงถึง -20% อยู่ในระดับต่ำสุดในรอบ 7 ปี ถือเป็นสัดส่วนที่ลดลงสูงและเควรเฝ้าระวัง

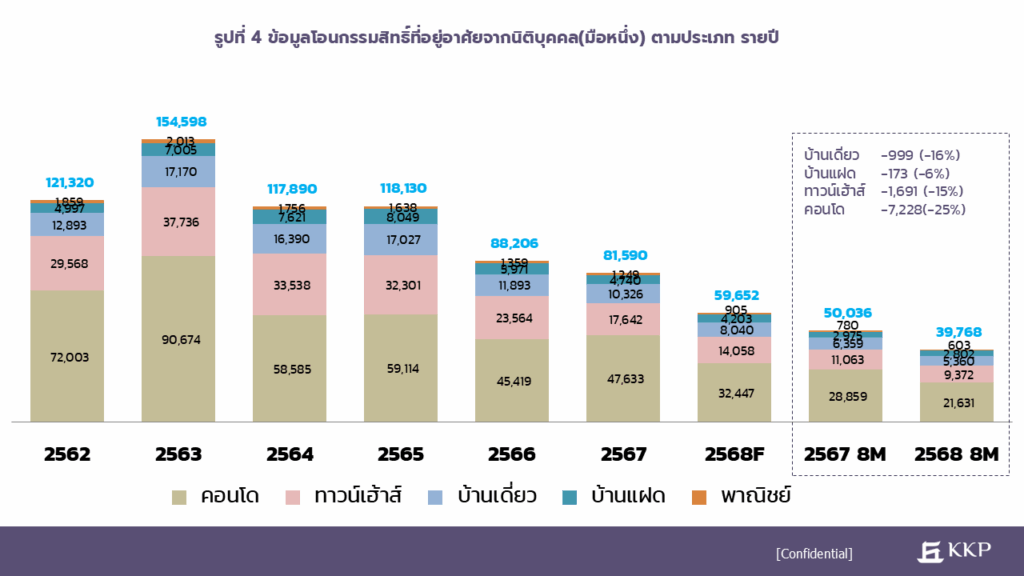

สิ่งที่น่าสนใจ คือ ปีนี้บ้านมือสองในพื้นที่กรุงเทพฯ และปริมณฑล มีแนวโน้มการเติบโตสูงขึ้นประมาณ 76,000 ยูนิตต่อปี คิดเป็นสัดส่วน 56% สะท้อนช่องว่าง ผู้ประกอบการรายใหญ่เริ่มหันมาลงทุนในธุรกิจบ้านมือสอง โดยมุ่งเน้นการซื้อ-รีโนเวท (Renovate) และขายต่อ เพื่อตอบโจทย์กำลังซื้อที่ต้องการทำเลดีในราคาที่จับต้องได้ โดยมักเลือกทำเลที่สะดวกในการอยู่อาศัยและการเดินทางในเมือง เช่น ทำเลตามแนวรถไฟฟ้าสายหลัก หรือพื้นที่ในเขต/ย่านธุรกิจในเมือง โดยเฉพาะกลุ่มตลาดคอนโดในพื้นที่ที่มีราคาที่ดินสูง

ทาวเฮาส์กระทบหนัก คาดยอดโอนลด 3,000 ยูนิต

ก่อนเกิดสถานการณ์โควิด-19 ในปี 2563 สัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยในประเทศไทยมีแนวโน้มเอนเอียงไปทางคอนโดคิดเป็นสัดส่วน 60% ของยอดโอนทั้งหมด ขณะที่ปี 2568 สัดส่วนมีแนวโน้มลดลงเหลือเพียง 55% สาเหตุหลักมาจากการปรับตัวสูงขึ้นของระดับราคา รวมถึงค่าใช้จ่ายในการเดินทางด้วยระบบขนส่งสาธารณะ และเหตุการณ์แผ่นดินไหวที่ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภค และความต้องการซื้อจากชาวต่างชาติยังไม่ฟื้นตัวเต็มที่

ด้านตลาดบ้านแนวราบ โดยเฉพาะทาวน์เฮ้าส์ อสังหาฯที่ตอบสนองความต้องการแท้จริงของผู้ซื้อ (Real Demand) กลับได้รับผลกระทบอย่างรุนแรงจากภาระหนี้สินและการปฏิเสธสินเชื่อ ส่งผลให้คาดว่า ทั้งปี 2568 ยอดโอนกรรมสิทธิ์ทาวน์เฮ้าส์จะลดลงเหลือ 14,058 ยูนิต จากปี 2567 ที่มียอดโอน 17,642 ยูนิต

ซึ่งคาดว่า ตลาดคอนโดในปี 2569 จะมีการปรับตัวขึ้นเล็กน้อย โดยโดยผู้ประกอบการเริ่มเน้นการพัฒนาคอนโดราคาต่ำกว่า 1.5 ล้านบาท โครงการ BOI รวมถึงการเร่งระบายคอนโดมิเนียมที่สร้างเสร็จแล้วในเขตปริมณฑล

นอกจากนี้ การพัฒนาโครงการรถไฟฟ้าสายอนาคต เช่น สายสีส้มตะวันตกและสายสีน้ำตาล ซึ่งมีความชัดเจนมากขึ้น รวมถึงผังเมืองรวมกรุงเทพมหานครที่จะช่วยเพิ่มศักยภาพของที่ดิน ถือเป็นปัจจัยสำคัญที่สนับสนุนการเติบโตของตลาดคอนโดมิเนียม

ในส่วนของบ้านแนวราบในระดับกลาง-ล่าง คาดว่าจะยังคงฟื้นตัวได้ช้าและไม่น่าจะปรับตัวดีขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปี 2567 ขณะที่บ้านในระดับราคาสูงอาจเห็นการลดลงของยอดโอนกรรมสิทธิ์จากผลกระทบจากภาษีการค้ากับต่างประเทศ แรงงานจากประเทศเพื่อนบ้านที่ลดลงจะเริ่มมีผลชัดเจนในปีหน้า

ชลบุรีเนื้อไม่หอม ต่างชาติเมินลงทุน

การลงทุนคอนโดจากต่างชาติยังคงมีแนวโน้มเติบโตในบางภูมิภาค โดยเฉพาะในพื้นที่ที่เป็นศูนย์กลางการท่องเที่ยวและการลงทุน อาทิ กรุงเทพฯ ภูเก็ต และประจวบคีรีขันธ์ ซึ่งได้รับอานิสงส์จากนโยบายดึงดูดการลงทุนต่างชาติและแนวโน้มเศรษฐกิจโลก

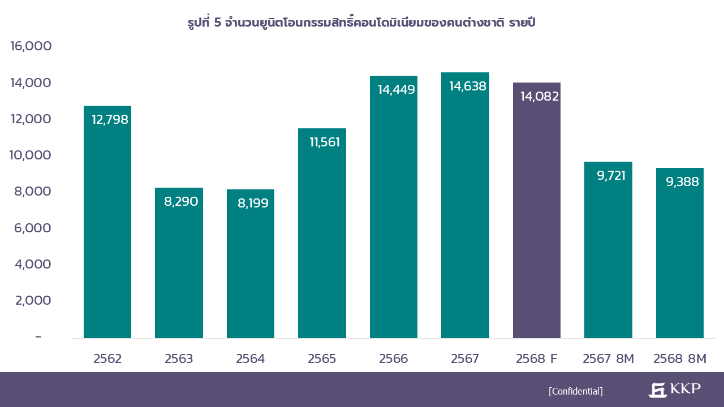

ปี 2567 ทั้งประเทศมีจำนวนยอดโอนกรรมสิทธิ์คอนโดเนียมจากชาวต่างชาติอยู่ที่ 14,638 ยูนิต และคาดว่า ปี 2568 จะมีจำนวนลดลงประมาณ 550 ยูนิต หรือลดลง 4%

จังหวัดที่มียอดโอนลดลงมากที่สุด ได้แก่ ชลบุรี ที่ลดลงประมาณ 800 ยูนิต หรือลดลง 15%, เชียงใหม่ ลดลงประมาณ 250 ยูนิต หรือลดลง 28%, และสมุทรปราการ ลดลงประมาณ 240 ยูนิต หรือลดลง 34% เมื่อเปรียบเทียบกับปี 2567 ซึ่งข้อมูลที่แสดงถึงความต้องการที่ลดลง ในทางตรงกันข้ามพื้นที่ที่มียอดโอนเพิ่มขึ้นมากที่สุด ได้แก่ กรุงเทพฯ ซึ่งยอดโอนเพิ่มขึ้น 520 ยูนิต หรือเพิ่มขึ้น 9%, ประจวบคีรีขันธ์ เพิ่ม 200 ยูนิต หรือเพิ่มขึ้น 66%, และสุราษฎร์ธานี เพิ่ม 150 ยูนิต หรือเพิ่มขึ้น 220% ซึ่งแสดงให้เห็นถึงความต้องการที่ยังคงมีอยู่ แต่ศักยภาพของแต่ละพื้นที่มีการเปลี่ยนแปลงอย่างรวดเร็ว

ซัพพลายยังล้นตลาด ผู้ประกอบการเปลี่ยนจุดโฟกัส

ปีนี้ตลาดอสังหาฯในกรุงเทพฯและปริมณฑลมีการปรับตัวที่ชัดเจน โครงการเปิดใหม่หดตัวลงอย่างมีนัยสำคัญ เนื่องจากผู้ประกอบการเผชิญการเปลี่ยนแปลงในพฤติกรรมของผู้บริโภค และการใช้จ่ายเกินตัว ซึ่งทำให้ความต้องการซื้อบ้านลดลงอย่างมาก จากปัญหาการปฏิเสธสินเชื่อที่เพิ่มขึ้น ส่งผลให้มีการนำบ้านกลับมาขายใหม่แทนยอดเดิมที่ไม่ผ่านการอนุมัติสินเชื่อ

โครงการคอนโด High Rise ยังคงมีการเปิดตัวลดลงเล็กน้อยในช่วง 3 ไตรมาสแรกของปี 2568 เมื่อเปรียบเทียบกับช่วงเดียวกันในปี 2567 (QoQ) ขณะที่โครงการบ้านแนวราบแสดงสัญญาณชะลอตัวที่ชัดเจน จากการเข้าถึงสินเชื่อและซัพพลายเหลือขายสูง คาดการณ์ว่า ในปี 2568 โครงการเปิดใหม่จะอยู่ที่ 41,160 ยูนิต ลดลง 20,000 ยูนิต คิดเป็นสัดสวน 33%

มูลค่าโครงการ 2.4 แสนล้านบาท ลดลง 1.78 แสนล้านบาท (จาก 4.18 แสนล้านบาทในปี 2567 ซึ่งจะส่งผลกระทบต่อธุรกิจที่เกี่ยวเนื่องหลายประเภท ไม่ว่าจะเป็นธุรกิจเฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า การก่อสร้าง และการจ้างงาน

คาดว่า ปีหน้าการเปิดโครงการใหม่อาจลดลงต่อเนื่อง จากซัพพลายเหลือขายที่ยังอยู่ในระดับสูงสุด บ่งชี้ว่า ซัพพลายล้นตลาด และการปรับเปลี่ยนกลยุทธ์ของผู้ประกอบการที่หันมาให้ความสำคัญกับมูลค่าโครงการมากกว่า เพื่อตอบสนองตลาดและความต้องการของผู้บริโภค

สินเชื่อใจแข็ง ทำบ้านหลุดดาวน์ 5 รอบ

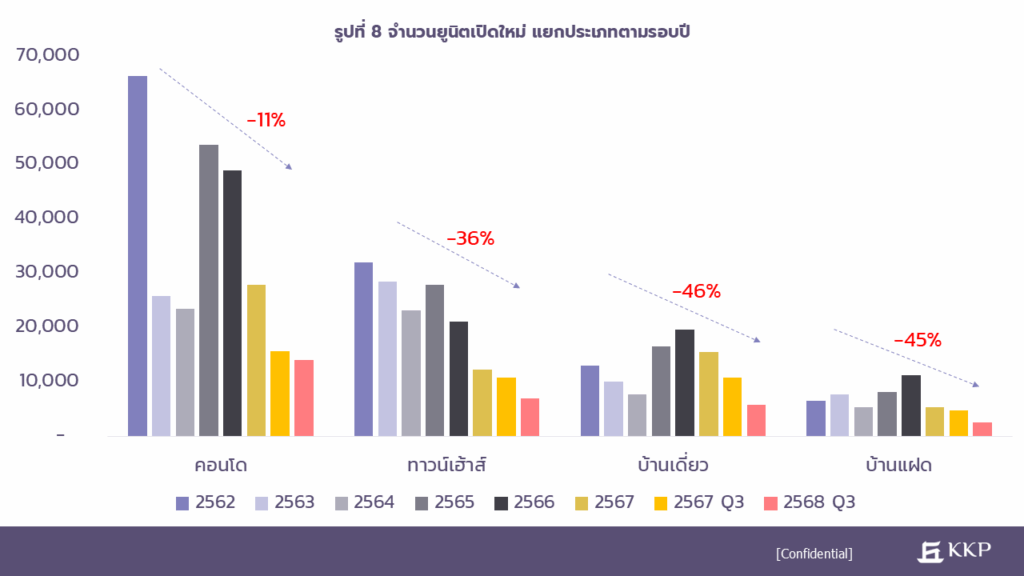

ในช่วงสามไตรมาสแรกของปี 2568 มีการเปิดโครงการใหม่จำนวน 181 โครงการ โครงการสะสมประมาณ 29,600 ยูนิต (ไม่รวมโครงการที่ดินจัดสรรและอาคารพาณิชย์ขนาดเล็ก) มูลค่า 195,000 ล้านบาท ซึ่งสามารถแบ่งตามประเภทของบ้านได้ ดังนี้ บ้านเดี่ยว 5,866 ยูนิต (ลดลง 46%), บ้านแฝด 2,650 ยูนิต (ลดลง 45%), ทาวน์เฮ้าส์ 6,950 ยูนิต (ลดลง 36%), และคอนโดมิเนียม 14,095 ยูนิต (ลดลง 11%) เมื่อเปรียบเทียบกับยอดการเปิดโครงการใหม่ในช่วงเดียวกันของไตรมาส 3 ปี 2567

พื้นที่ที่มีจำนวนโครงการเปิดตัวใหม่มากที่สุด 3 อันดับ ได้แก่ โซนบางนา-สมุทรปราการ จำนวน 6,319 ยูนิต 33 โครงการ, รังสิต 3,800 ยูนิต 19 โครงการ, และรัชดา-ลาดพร้าว 3,390 ยูนิต 17 โครงการ

รูปแบบการเปิดตัวโครงการใหม่ในปี 2568 แตกต่างจากอดีตอย่างมาก โดยในปี 2566-2567 ผู้ประกอบการหลายรายปรับแผนการโดยการเปิดโครงการแนวราบ ทั้งบ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ เนื่องจากเป็นกลุ่มที่มีความต้องการซื้อจริง (Real Demand) ด้วยปัญหาเศรษฐกิจของประเทศที่เริ่มขยายวงกว้างไปสู่กลุ่มผู้บริโภคระดับล่างและระดับกลางที่มีความมั่นคงในการทำงาน เริ่มได้รับผลกระทบจากการปรับโครงสร้างองค์กร การลดพนักงาน และการลดค่าใช้จ่ายต่าง ๆ ส่งผลต่อกำลังซื้อที่ชะลอตัวลง

ขณะเดียวกัน ปริมาณสินค้าคงเหลือในตลาดที่เพิ่มขึ้นในหลายพื้นที่ และความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ ก็ทำให้เกิดปรากฏการณ์การขายบ้านหลายรอบ หรือท “ขายบ้านหลุดดาวน์” คือ ผู้ซื้อจะซื้อบ้านแล้วขอสินเชื่อไม่ผ่าน ต้องนำบ้านหลังเดิมกลับมาขายใหม่ แล้วขอสินเชื่อไม่ผ่านอีก จึงต้องนำกลับมาขายใหม่อีกครั้ง

บางโครงการต้องขายบ้านหนึ่งหลัง 3-5 รอบ ส่งผลให้หลายบริษัทเลือกชะลอการเปิดโครงการใหม่ หรือหันไปพัฒนาคอนโดมิเนียมในทำเลที่เน้นกลุ่มนักลงทุน หรือคอนโดมที่เน้นขายให้กับชาวต่างชาติแทน