ทำกำไรคอนโดฯ เป็นล้าน (ตอนจบ)

คอลัมน์ พินิจ พิเคราะห์

โดย กิติชัย เตชะงามเลิศ www.facebook.com/VI.Kittichai

โดยทั่วไป เวลาคนส่วนใหญ่ ที่นำเงินไปซื้อสินทรัพย์ต่างๆ หลายครั้งที่จะลืมต้นทุนตัวหนึ่ง นั่นคือต้นทุนค่าเสียโอกาส อย่าลืมนะครับว่า ถ้าท่านไม่นำเงินจำนวนนั้น ไปซื้อสินทรัพย์นั้นๆ แล้ว แต่นำเงินไปลงทุนสินทรัพย์อื่น ซึ่งสามารถสร้างผลตอบแทนได้ในระดับหนึ่ง ผมถึงย้ำเสมอว่า คนที่กำลังจะรวย คือคนที่ใช้จ่ายต่ำกว่าฐานะของตัวเอง ส่วนคนที่กำลังจะจน ก็คือคนที่ชอบใช้จ่ายเกินฐานะของตัวเอง และถ้าอยากจะรวย ก็ไม่ควรซื้อสินทรัพย์ที่เสื่อมมูลค่า โดยเฉพาะอย่างยิ่งถ้าสินทรัพย์นั้นมีราคาสูงเช่น รถยนต์ เป็นต้น แต่ควรจะซื้อสินทรัพย์ที่ทวีมูลค่า เช่น อสังหาริมทรัพย์ต่างๆ เป็นต้น

ผลตอบแทนจากการลงทุนและต้นทุนค่าเสียโอกาส เป็นสองปัจจัยที่ เป็น 2 ปัจจัยที่ควรจะนำมาคำนึงถึงเวลาจะซื้อสินทรัพย์อะไรก็ตาม เรื่องความสามารถในการลงทุน รวมทั้งการหาช่องทางในการลงทุนในสินทรัพย์ต่างๆของแต่ละบุคคล ย่อมมีความแตกต่างกัน ขึ้นอยู่กับความรู้และประสบการณ์ของคนนั้นๆ บางคนรู้จักแต่เพียงฝากธนาคารเท่านั้น ซึ่งหลายปีที่ผ่านมานี้อัตราดอกเบี้ยเงินฝากอยู่ในระดับต่ำติดดิน ผมเคยพูดแบบไม่สุภาพว่าคนเหล่านี้เป็น “คนสิ้นคิด” คือไม่คิดที่จะเรียนรู้ หรือหาช่องทางในการลงทุน เพื่อสร้างผลตอบแทนให้ดีไปกว่านี้ ถึงเวลาแล้วที่ควรจะเปลี่ยนเป็น “คนได้คิด” คือฉวยโอกาสในช่วงที่อัตราดอกเบี้ยต่ำๆแบบนี้ เอาเงินต้นทุนถูกๆจากสถาบันการเงิน มาใช้ในการซื้อสินทรัพย์ที่จะทวีมูลค่า อย่างเช่นอสังหาเป็นต้น

กลับมาที่เรื่องของการผ่อนคอนโดจาก 2 บทความที่แล้วซึ่งผมกล่าวถึง 2 แนวทางในการผ่อนค่างวดโดย

แนวทางที่ 1 ผ่อนค่างวดเท่าเดิม แต่ระยะเวลาการผ่อนสั้นขึ้น

แนวทางที่ 2 ผ่อนค่างวดลดลง แต่ระยะเวลาการผ่อนเท่าเดิม

บทความนี้จะมาเปรียบเทียบ ระหว่าง 2 แนวทางว่า สุดท้ายแล้วแนวทางไหนน่าจะเป็นแนวทางที่ดีที่สุด สำหรับผู้ที่มีภาระต้องผ่อนค่างวดกับสถาบันการเงิน เพื่อจะได้เป็นข้อคิดในการพิจารณาว่า แนวทางใดจะเหมาะสมกับตัวท่านเอง เพราะว่าแต่ละท่านล้วนแล้วแต่มีปัจจัยที่แตกต่างกัน ซึ่งไม่สามารถที่จะฟันธงลงไปเลยทีเดียว ว่าแนวทางไหนเป็นแนวทางที่ดีที่สุด แต่เมื่อท่านอ่านจบหมดแล้ว ผมมีความมั่นใจว่า ท่านจะสามารถเลือกแนวทางใดแนวทางหนึ่ง ที่สอดคล้องกับปัจจัยของตัวท่านเองได้ วิธีที่ง่ายที่สุดก็คือ นำอัตราผลตอบแทนจากการลงทุน ที่ท่านสามารถจะทำได้ มาเปรียบเทียบกับอัตราดอกเบี้ยเงินกู้ผ่อนบ้าน ถ้าอัตราผลตอบแทนดังกล่าว ต่ำกว่าอัตราดอกเบี้ยเงินกู้ ท่านควรจะเลือกแนวทางที่ 1 แต่ถ้าอัตราผลตอบแทนดังกล่าวสูงกว่าอัตราดอกเบี้ยเงินกู้ท่านควรจะเลือกแนวทางที่ 2 แล้วนำเงินส่วนต่างค่าผ่อนงวดที่แตกต่างกัน นำไปลงทุนเพื่อหาผลตอบแทน จะเป็นวิธีที่เพิ่มความมั่งคั่งให้กับท่านได้ดีกว่าแนวทางที่ 1

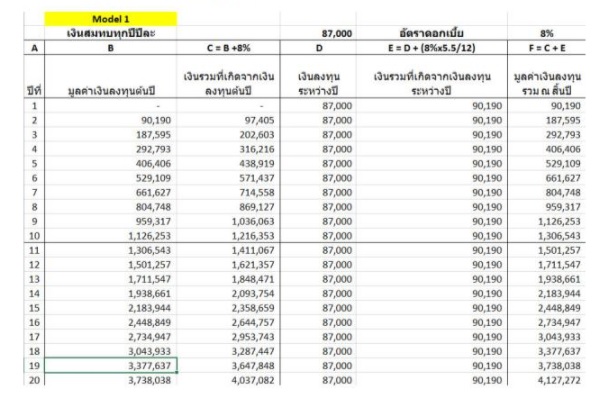

เพื่อทำให้มีความเข้าใจเพิ่มขึ้นลองดูจากรูปข้างล่างนี้นะครับ

1.ผลตอบแทนจากเงินลงทุนในระหว่างปี โดยทุกสิ้นเดือน จัดสรรเงินลงทุนจำนวน 7,250 บาท(เงินส่วนต่างค่าผ่อนงวดระหว่างแนวทางที่ 1 กับแนวทางที่ 2) แล้วนำไปลงทุนทันที ตั้งแต่วันที่ 31 มกราคม ถึงวันที่ 31 ธันวาคม ของทุกปี ดังนั้น

ณ สิ้นเดือนมกราคม ระยะเวลาการลงทุนจนถึงสิ้นปี = 11 เดือน

ณ สิ้นเดือนกุมภาพันธ์ ระยะเวลาการฝากธนาคารหรือลงทุนจนถึงสิ้นปี = 10 เดือน

ไล่เรียงไปทุกๆเดือนต่อเนื่องจนกระทั่งถึง ณ สิ้นเดือนธันวาคม ระยะเวลาการลงทุนจนถึงสิ้นปี = 0 เดือน

หากเฉลี่ยระยะเวลาในการลงทุนจะเท่ากับ 5.5 เดือน (หรือ 5.5/12 = 0.45833 ปี) เมื่อคำนวณผลตอบแทน ของแต่ละงวดรวม 1 ปี สมมุติว่าสร้างผลตอบแทนการลงทุนได้ปีละ 8 เปอร์เซ็นต์ ณ สิ้นปีจะได้รับผลตอบแทน คิดเป็น 87,000 x 8/100 x 0.45833 = 3,190 บาท

2.ผลตอบแทนของเงินลงทุนต้นปีเมื่อลงทุนครบปี คำนวณจากมูลค่าเงินลงทุนต้นปี x อัตราผลตอบแทนการลงทุน

จะเห็นได้ว่าเพียงแค่เงินส่วนต่างของค่าผ่อนดาวน์ระหว่าง แนวทางที่ 1 กับแนวทางที่ 2 ถ้าไปลงทุนแล้วได้ผลตอบแทน 8% ต่อปี เมื่อเวลาผ่านไป 20 ปี จะก่อให้เกิดเม็ดเงินถึง 4,127,272 บาท ซึ่งเมื่อนำมาหักลบกับดอกเบี้ยที่ประหยัดได้ใน ของแนวทางที่ 2 ซึ่งน้อยกว่าแนวทางที่ 1 อยู่ 655,548.44 บาท ยังมีเม็ดเงินเหลืออีก 3,471,723.56 บาท หรือถ้าคิดในอีกแง่หนึ่งคือสามารถนำเงินค่าส่วนต่างดังกล่าว ซึ่งคิดเป็นเงินลงทุนรวม 1,740,000 บาท(7,250 บาท x 12 เดือนx 20 ปี) ไปลงทุน แล้วสร้างผลตอบแทนจนกลายเป็นกำไร 2,387,272 บาท

เมื่อเทียบกับค่าใช้จ่ายดอกเบี้ยรวม 1,955,127.17 บาท บวกกับค่าใช้จ่ายรีไฟแนนซ์ 315,000 บาท รวมเป็นค่าใช้จ่ายทั้งสิ้น 2,270,127.17 บาท จะเห็นได้ว่าเมื่อเลือกแนวทางที่ 2 แล้วทำตามแบบข้างต้น ยังมีเงินเหลืออีก 2,387,272 – 2,270,127.17 = 117,144.83 บาท อ่านมาถึงตอนนี้แล้ว คงตัดสินใจกันได้แล้วนะครับ ว่าจะเลือกแนวทางไหน แต่ข้อสำคัญก็คือ “ยังจะรออะไรกันอยู่อีก รีไฟแนนซ์สิครับ”