1 เดือน พรีเมียร์ลีก ฤดูกาลใหม่ ยอดสมาชิกต่ำเป้า 2 ล้านก่อนเปิดซีซั่น MONO ยังคงเป้าปีแรก 2-3 ล้านราย คาดกลางซีซั่น เห็นแนวโน้มชัดเจนขึ้น เร่งเพิ่มฐานสมาชิก-ปราบเว็บเถื่อน

เปิดฤดูกาลใหม่ผ่านไป 1 เดือนแล้ว สำหรับการแข่งขันฟุตบอลพรีเมียร์ลีก ฤดูกาล 2025/26 ที่ประเทศไทย มีผู้ถือครองลิขสิทธิ์รายใหม่ คือ บริษัท จัสมิน อินเตอร์เนชั่นแนล จำกัด (มหาชน) ซึ่งเป็นผู้ถือลิขสิทธิ์การถ่ายทอดสดในประเทศไทย กัมพูชา และลาว เป็นระยะเวลาสูงสุดถึง 6 ปี

แต่ปัญหาหนึ่งที่จะเห็นได้ชัด คือ การรับชมผ่านแพลตฟอร์ม MONOMAX ที่ยังมีปัญหาความขัดข้องอยู่เป็นระยะ ขณะเดียวกันยังต้องเผชิญกับการแก้ปัญหาเว็บเถื่อน รวมถึงจำนวนสมาชิกที่จะเป็นตัวแปรสำคัญเรื่องจุดคุ้มทุนค่าลิขสิทธิ์กว่า 1.9 หมื่นล้านบาท

นักวิเคราะห์ บล.กรุงศรี เปิดเผยข้อมูลภาพรวมสมาชิกแพ็กเกจพรีเมียร์ลีก ณ เดือน ก.ย. 2568 อยู่ที่ 1 ล้านราย (ต่ำกว่าเป้าหมาย 2 ล้านราย ก่อนเปิดฤดูกาล) แบ่งเป็น

- สมาชิกผ่าน AIS (199 บาท/เดือนรือ 1,999 บาท/ปี) ราว 6 แสนราย

- สมาชิกผ่าน MONOMAX (299 บาท/เดือน หรือ 2,999 บาท/ปี) ราว 4 แสนราย

MONO และ JAS ยังคงตั้งเป้ายอดสมาชิกที่ 2-3 ล้านรายในปีแรก โดยคาดว่ากลางฤดูกาลแข่งขัน (ราวเดือน ม.ค.26) จะเห็นภาพแนวโน้มสมาชิกชัดเจนขึ้น พร้อมทั้งเร่งขยายฐานสมาชิก จากปัจจุบันส่วนใหญ่อยู่ในกลุ่มอายุ 18-35 ปี และใน กทม. เป็นหลัก โดย MONO และ JAS มีแผนสร้างความสะดวกในการเข้าถึงบริการมากขึ้น (รองรับสมาชิกกลุ่มสูงอายุ) เตรียมออก EPL stick ลดความยุ่งยากในการรับชม และจัดกิจกรรมเจาะตลาดต่างจังหวัดมากขึ้น

รวมถึงปราบปรามการละเมิดลิขสิทธิ์ต่อเนื่อง โดยร่วมมือกับกระทรวงดิจิทัลและสำนักงานตำรวจแห่งชาติดำเนินงานปิด Website/Social media ละเมิดลิขสิทธิ์ และกลุ่มให้บริการการรับชม Content ละเมิดลิขสิทธิ์

ขณะเดียวกัน ค่าใช้จ่ายกดดันงบ 3Q25F โดยผู้บริหาร MONO เผยช่วงแรกมีค่าใช้จ่ายประชาสัมพันธ์สูง รายได้ค่าบริการยังไม่ครอบคลุม ทั้งนี้ MONO มีรายได้ค่าบริการ 50 บาท/สมาชิก/เดือน และมีต้นทุนผันแปร (ค่าออกอากาศ) ราว 5-8 บาท/สมาชิก/เดือน

นักวิเคราะห์ บล.กรุงศรี มีมุมมอง Negative ต่อการเปิดยอดสมาชิก English Premier League เดือน ก.ย. 2568 ที่ 1 ล้านราย ต่ำกว่าเป้าหมายมียอดสมาชิก 2 ล้านรายก่อนเปิดฤดูกาล และแนวโน้มผลประกอบการ 3Q25F จะถูกกดดันจากค่าใช้จ่ายในการทำการตลาด EPL เรามองเป็น Negative sentiment ต่อราคาหุ้น MONO ที่ตลาดมีคาดหวังยอดสมาชิก EPL สูงกว่านี้

อย่างไรก็ดี ยังต้องติดตามต่อไป เราคาดยอดสมาชิกมี่แนวโน้มเพิ่มตามความเข้มข้นของการแข่งขัน ขณะที่ค่าใช้จ่ายการตลาดมีแนวโน้มลดลง

เรามอง MONO มีความเสี่ยงจากบริการ EPL ไม่มาก เพราะมีเพียงต้นทุนผันแปร (5-8 บาท/สมาชิก/เดือน) และค่าใช้จ่ายการตลาดเท่านั้น

นักวิเคราะห์ระบุต่อไปว่า เราอยู่ระหว่างจัดทำบทวิเคราะห์หุ้น MONO ยังไม่มีคำแนะนำและราคาเป้าหมาย และมอง EPL เป็นโอกาสสำคัญของ MONO แต่เบื้องต้นหุ้น MONO จะยังถูกกดดันจากยอดสมาชิกที่ต่ำกว่าเป้า และฐานะทางการเงินยังไม่แข็งแรง (ณ 2Q25 มีเงินสด 54 ล้านบาท กระแสเงินสดสุทธิงวด 1H25 ที่ -14 ล้านบาท และอัตราส่วนหนี้สินต่อทุนกว่า 5X)

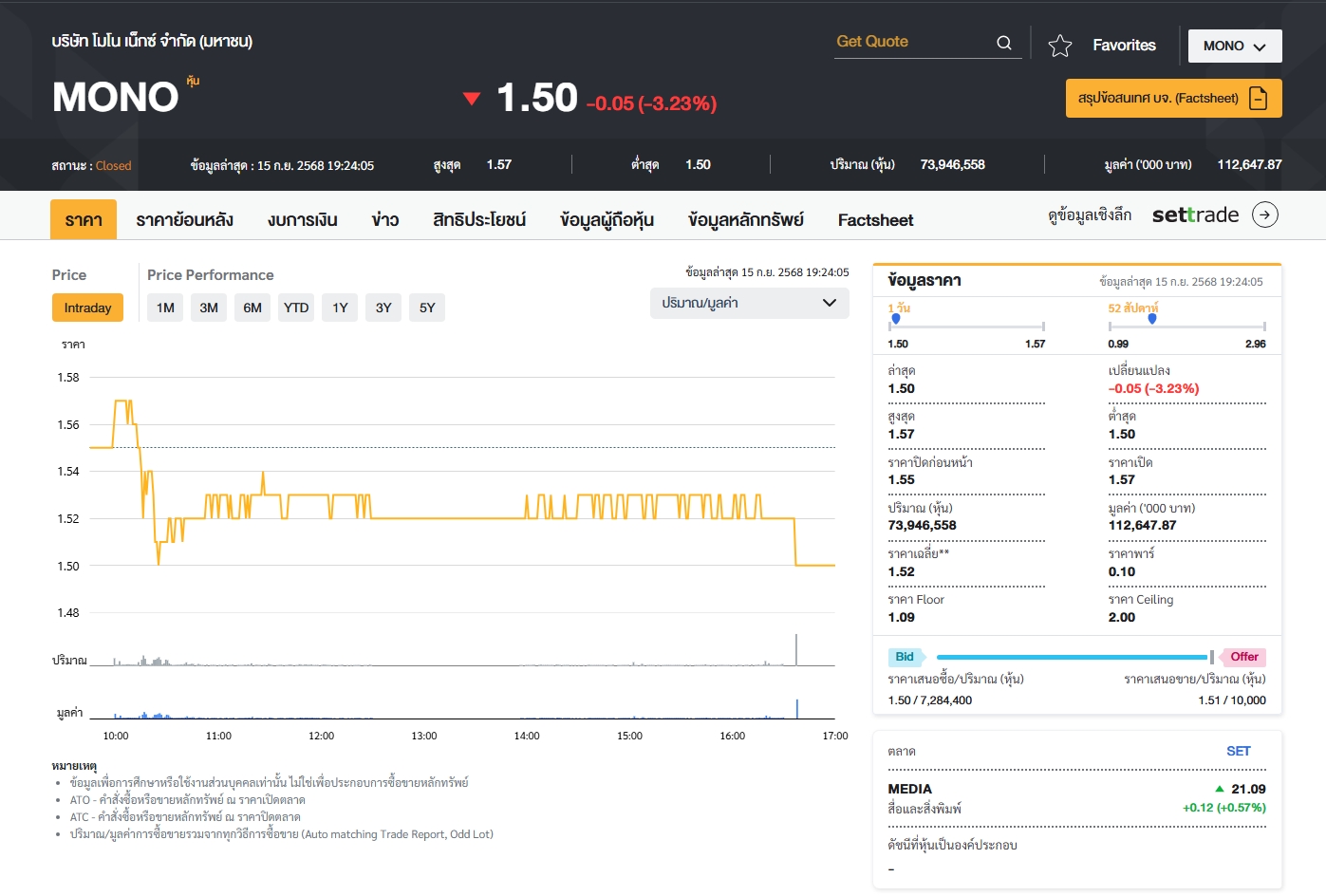

สำหรับความเคลื่อนไหวหุ้น MONO เมื่อวันที่ 15 กันยายน 2568 ปิดตลาดที่ 1.50 บาท ลดลง 0.05 บาท (-3.23%) จากราคาปิดตลาดเมื่อวันที่ 12 กันยายน 2568 ที่ 1.55 บาท มีปริมาณการซื้อขาย 73,946,558 หุ้น มูลค่าการซื้อขาย 112.65 ล้านบาท