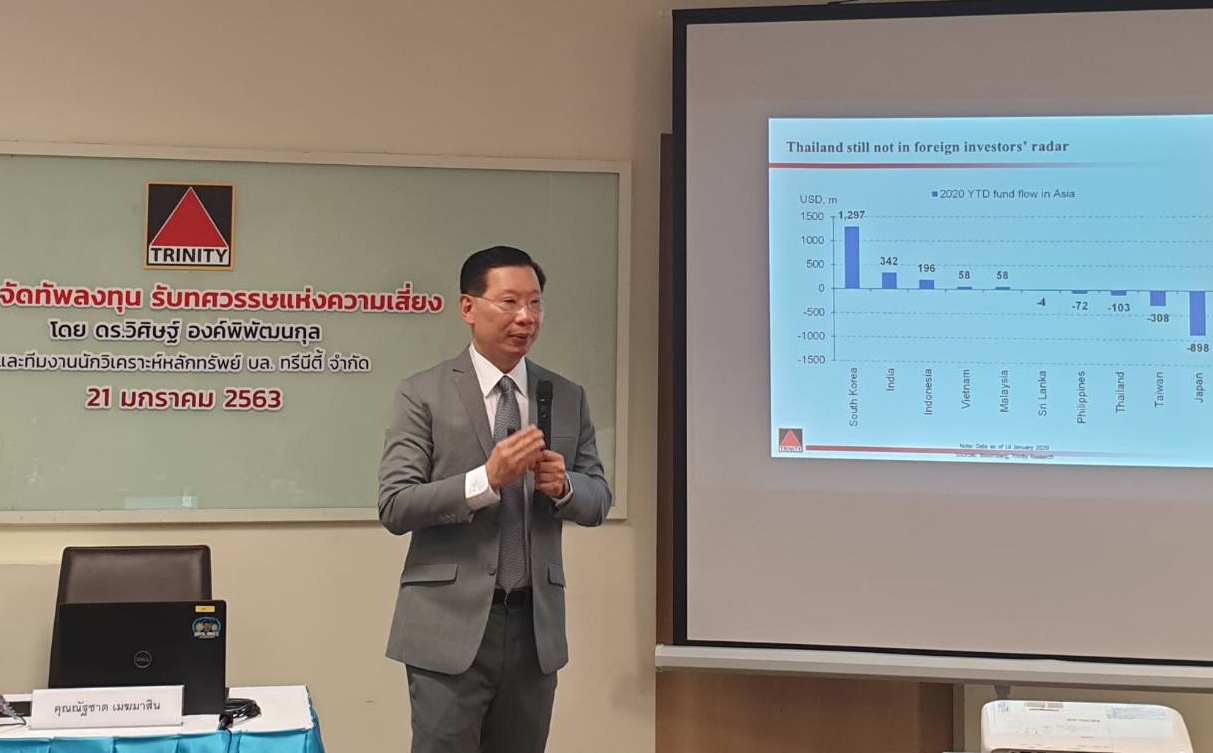

ต่างชาติเทขายหุ้นไทยช่วง 10 ปี กว่า 5 แสนล้าน สัดส่วนถือครองเหลือ 28.2% ต่ำสุดรอบ 15 ปี

“บล.ทรีนีตี้” ชี้เศรษฐกิจโลก-ไทยอยู่ในภาวะชะลอตัว มองจีดีพีไทยปีนี้ขยายตัว 2.8-2.9% ขณะที่ภาระหนี้ท่วมโลกผลพวงจากการใช้มาตรการ QE ช่วง 10 ปีที่ผ่านมา คาดหุ้นไทยผันผวนมองกรอบ 1,480-1,700 จุด แนะจัดพอร์ตถือหุ้น 30% ตราสารหนี้ 30% ทองคำ 10% เงินสด 20% รอซื้อช่วงปรับลดลงมา ส่วนฟันด์โฟลว์ยังไม่ไหลเข้า เปิดต้นปีต่างชาติเทขายแล้ว 3 พันล้านบาท และขายสุทธิ 10 ปี ย้อนหลังกว่า 5 แสนล้านบาท ระบุสัดส่วนต่างชาติถือครองเกือบต่ำสุดในรอบ 15 ปี เหลือแค่ 28.2% ของมาร์เก็ตแคป

ดร.วิศิษฐ์ องค์พิพัฒนกุล กรรมการผู้จัดการ บริษัทหลักทรัพย์ ทรีนีตี้ จำกัด เปิดเผยในงาน “2020 จัดทัพลงทุน รับทศวรรษแห่งความเสี่ยง” ว่า กระแสเงินทุนต่างชาติ(ฟันด์โฟลว์) จะยังไม่ไหลเข้าตลาดหุ้นไทย โดยนักลงทุนต่างชาติเป็นฝ่ายขายสุทธิกว่า 3,000 ล้านบาท นับตั้งแต่ต้นปี 2563 และเป็นขายสุทธิกว่า 5 แสนล้านบาทในช่วงเวลา 10 ปีที่ผ่านมา สัดส่วนการถือครองของต่างชาติในตลาดหุ้นไทยถือว่าลดลงเกือบต่ำสุดในรอบ 15 ปี โดยมีสัดส่วนการถือครองหุ้นไทยอยู่ที่ 28.2%ของมูลค่าหลักทรัพย์ตามราคาตลาดรวม (มาร์เก็ตแคป)

ขณะที่นักลงทุนสถาบันในประเทศมียอดซื้อสุทธิกว่า 5 แสนล้านบาทในช่วง 10 ปีที่ผ่านมา แต่เชื่อว่าหลังจากนี้ จะชะลอตัวลง หลังสิทธิพิเศษภาษีกองทุน LTF หมดลง และผันไปเป็นกองทุน SSF ซึ่งทำให้เม็ดเงินลงทุนลดลงอย่างมีนัยสำคัญ โดยปัจจุบันเม็ดเงิน LTF ในระบบมีอยู่ 3.8 แสนล้านบาท จะทยอยหมดอายุภายในปี 2568 ถ้าไม่มีกองทุนอื่นมาทดแทน

ปีนี้ทิศทางเศรษฐกิจโลกและเศรษฐกิจไทยยังคงอยู่ในภาวะเติบโตต่ำ (Low growth) และเงินเฟ้อต่ำ (Low inflation) โดยอัตราการเติบโตของเศรษฐกิจโลกที่ถึงแม้จะทรงตัวได้มากขึ้น และอาจฟื้นตัว เนื่องจากสงครามการค้าระหว่างสหรัฐกับจีนสงบลงชั่วคราว แต่มีปัจจัยที่จำกัดการเติบโตทางเศรษฐกิจในเชิงสภาพคล่อง ได้แก่ นโยบายทางการเงินเริ่มจำกัดลง เนื่องจากอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำมากและระดับหนี้สาธารณะในหลายประเทศที่สูงขึ้น ดังนั้นคาดว่ารัฐบาลหรือธนาคารกลางประเทศต่างๆ อาจจะออกมาตรการเพื่อช่วยผู้บริโภคเฉพาะกลุ่มโดยตรงมากขึ้น

บล.ทรีนีตี้ ประเมินตัวเลขเศรษฐกิจไทย (จีดีพี) จะขยายตัวที่ 2.8-2.9% ขณะที่คาดการณ์ทิศทางดัชนีหุ้นไทยปี 2563 จะแกว่งตัวเป็นไซด์เวย์ขนาดใหญ่ในกรอบ 1,480-1,700 จากประมาณการกำไรหรือ EPS ที่ยังคงไม่มีสัญญาณการถูกปรับขึ้น แต่ตลาดหุ้นไทยจะมีแรงจูงใจเรื่องเงินปันผล (Yield-Driven Market) ที่ดี โดยคาดการณ์ว่าดัชนีหุ้นไทยจะปรับตัวดีขึ้นในช่วง 4 เดือนแรกตามปัจจัยฤดูกาลของหุ้นปันผลสูงก่อนที่จะปรับย่อตัวลงหลังจากนั้น

ส่วนช่วงที่เหลือของปีนี้ทิศทางตลาดหุ้นไทยจะแกว่งตัวไปตามพัฒนาการของประมาณการกำไรบริษัทจดทะเบียน (บจ.) ซึ่งอิงกับปัจจัยสำคัญที่เข้ามากระทบทั้งความตึงเครียดในตะวันออกกลาง ทิศทางของสงครามการค้า ราคาน้ำมันดิบ ค่าเงินบาท มาตรฐานบัญชีใหม่ มาตรการกำกับดูเแลสถาบันการเงิน สถานการณ์การเมืองภายในประเทศ และการเบิกจ่ายงบประมาณต่างๆ ขณะที่มองว่าภัยแล้งมีผลเสียหายทางเศรษฐกิจไม่มากนัก แต่จะกระทบการบริโภคภาคครัวเรือน

“เราประเมินดัชนีเป้าหมายปี 63 จะขึ้นไปได้สูงสุดที่ระดับ 1,700 จุด อิง Forward PE ที่ระดับ 15.4 เท่า และประมาณการ EPS ปี 2564 ที่ระดับ 110.9 บาท โดยประเมินว่า ประมาณการ EPS ในตลาดหุ้นไทยจะเริ่มแกว่งแรงอีกครั้งในช่วงใกล้ประกาศกำไร บจ.งวดไตรมาส 4/62 ซึ่งเริ่มตั้งแต่การประกาศกำไรกลุ่มธนาคารพาณิชย์(แบงก์) แต่ถ้าธนาคารแห่งประเทศไทย (ธปท.) ปรับลดดอกเบี้ยนโบายลงอีก 0.25% เป้าหมายของ PE จะถูกปรับเพิ่มขึ้นจาก 15.4 เท่าเป็น 15.8 เท่า ทำให้เป้าหมายดัชนีหุ้นเพิ่มขึ้นได้อีก 40 จุด มาสู่ระดับ 1,740 จุด” ดร.วิศิษฐ์กล่าว

ดร.วิศิษฐ์ กล่าวว่า สำหรับปัจจัยบวกต่อตลาดหุ้นคือ สงครามการค้าที่ผ่านพ้นความตึงเครียดสูงสุดไปแล้ว ทำให้ผู้ผลิตและผู้จัดซื้อมีความเชื่อมั่นที่สูงขึ้น ทำให้เศรษฐกิจโลกมีโอกาสขยายตัวเพิ่มขึ้นเล็กน้อย จากสงครามการค้าที่รุนแรงลดลง ขณะที่สภาพคล่องในระบบการเงินโลกยังคงสูงอยู่ สะท้อนผ่านขนาดงบดุลของธนาคารกลางสำคัญที่จะยังคงอยู่ในระดับสูงต่อไป

ขณะที่ประเทศไทยความคาดหวังสำคัญอยู่ที่การใช้จ่ายลงทุนของภาครัฐ หลังพ.ร.บ.งบประมาณปี 2563 ได้รับความเห็นชอบจากสภาฯในไตรมาส 1/63 นี้ บริษัทจดทะเบียนในตลาดหลักทรัพย์มีความแข็งแกร่งทางด้านการเงินมาก ส่วนปัจจัยที่เป็นลบคือ ค่าเงินบาทในเชิงเปรียบเทียบกับการแข่งขัน บ่งบอกถึงไทยกำลังสูญเสียศักยภาพในการแข่งขัน โครงสร้างประชากรที่สูงวัยมากขึ้น การเกิด Technology Disruption การจ้างงานที่ลดลงทำให้ความเชื่อมั่นของผู้บริโภคลดลง การผลิตในประเทศลดลง

“ตลาดหุ้นทั่วโลกยังมีความเสี่ยงที่เป็น Tail Risks (ความเสี่ยงที่มีโอกาสเกิดขึ้นน้อย แต่ทำให้การลงทุนเสียหายมาก) คือการที่ Bond Yield ของสหรัฐมีโอกาสปรับตัวขึ้นอย่างรวดเร็ว ทำให้ราคาพันธบัตรลดลงอย่างรวดเร็ว และจะส่งผลเสียหายต่อตลาดทุน แนะนำให้ใช้ทองคำหรือเงินสดเป็นตัวเฮดจิ้ง (Hedging)”

สำหรับภาพรวมการลงทุนในปี 63 อาจเข้าสู่ช่วงทศวรรษแห่งความเสี่ยง (ปี 2020-2030) ว่าจะเป็นยุคที่นักลงทุนหาผลตอบแทนได้ยากขึ้นจากภาวะหนี้สินที่เพิ่มขึ้นในทุกประเทศทั่วโลก ซึ่งเป็นผลพวงจากการอัดฉีดเม็ดเงินผ่านกระบวนการใช้นโยบายการเงินแบบผ่อนคลายหรือ QE ของธนาคารกลางประเทศต่าง ๆ กว่า 15 ล้านล้านเหรียญสหรัฐในช่วง 10 ปี ที่ผ่านมา

การทำ QE ของธนาคารกลางต่าง ๆ ทำให้สภาพคล่องในระบบสูงขึ้น ผลักดันให้ตลาดหุ้นสหรัฐปรับตัวขึ้นกว่า 174% ตลาดหุ้นไทยปรับขึ้นกว่า 115% นอกจากนี้ราคาสินทรัพย์เกือบทุกประเภทเพิ่มขึ้น เช่น ทองคำในรูปดอลลาร์ปรับตัวขึ้นกว่า 38% ราคาที่ดินในกรุงเทพและปริมณฑลปรับตัวเพิ่มขึ้นกว่า 118% และผลตอบแทนพันธบัตรไทย โดยเฉลี่ยเพิ่มขึ้นกว่า 69% แต่หนี้ครัวเรือนไทยเพิ่มขึ้นจาก 58% ของจีดีพีมาสู่ 80% ของจีดีพี หนี้สินทั้งหมดของจีนเพิ่มขึ้นจาก 161% ของจีดีพีมาสู่ 258% ของจีดีพี ในช่วงระยะเวลา10ปี ที่ผ่านมา ซึ่งเป็นผลข้างเคียงของการใช้นโยบายการเงินแบบผ่อนคลาย

อย่างไรก็ดี บล.ทรีนีตี้ แนะนำการจัด Portfolio โดยให้ลงทุนในหุ้น 30% (แบ่งเป็นหุ้นไทย 10% และหุ้นต่างประเทศ 20% โดยเฉพาะหุ้นในเอเชีย เช่น หุ้นจีนและหุ้นเวียดนาม โดยเน้นกองทุนที่สามารถลงทุน โดยไม่มี Foreign Premium) ลงทุนในตราสารหนี้ 30% (ตราสารหนี้ไทย 10% และตราสารหนี้ต่างประเทศ 20%) ลงทุนทองคำ 10% (ลงทุนในกองทุนทองคำที่ Fully hedged ค่าเงิน) ลงทุนกองทุนอสังหาริมทรัพย์ 10% (กองทุนในประเทศ 5% และกองทุนต่างประเทศ 5%) ที่เหลือให้ถือเป็นเงินสด 20% เพื่อใช้เป็นจังหวะในการซื้อสินทรัพย์ ในช่วงที่ราคาปรับตัวลงมา

นอกจากนี้ยังได้ให้คำแนะนำลงทุนในกลุ่มหุ้นปันผลสูง High Dividend Stock ซึ่งประเมินว่าจะให้ผลตอบแทนที่ดี โดยจากงานวิจัยพบว่าสถิติ 9 ปีย้อนหลังที่ผ่านมา การลงทุนในหุ้นปันผลสูงจะมีค่าเฉลี่ยผลตอบแทนประมาณ 9.6% (ด้วยความเชื่อมั่น 90%) ในช่วงระยะเวลาการลงทุนเพียง 4 เดือนของการถือครองหุ้น (ม.ค.-เม.ย.)