ประสานเสียงหนุนรัฐ กู้ชีพ “NPL” สภาเอสเอ็มอีชี้ยืดพักหนี้ช่วยรายย่อยได้แค่ 10% ราว 3.1 แสนราย กลุ่มท่องเที่ยว organizer ผู้ผลิตส่งออก ค้าชายแดนทยอยตาย เตรียมชงรัฐออก พ.ร.ก.ยืดพักหนี้ยาว 1 ปี พร้อมดึงเงินกองทุนประกันสังคม 1 ล้านล้านบาทช่วยแก้วิกฤต เข้าใจแบงก์พาณิชย์ไม่กล้ารับเสี่ยงมาก ด้วยหวั่นเครดิตเรตติ้งร่วง ด้าน “สมาพันธ์ SME” หนุนตั้งกองทุน NPL ให้ได้ ห่วงกลุ่มค้างชำระ 1-3 เดือน หนี้ 750,000 ล้านบาท ยังไม่มีทางออก

นายไชยวัฒน์ หาญสมวงศ์ ประธานสภาวิสาหกิจขนาดกลางและขนาดย่อมไทย (สภาเอสเอ็มอี) เปิดเผย “ประชาชาติธุรกิจ” ว่า จากการที่สถาบันการเงินเอกชนได้ขยายเวลาพักชำระหนี้ให้ผู้ประกอบการจากเดิมสิ้นสุดในเดือนตุลาคม ไปสิ้นสุดในเดือนมิถุนายน2564 และสถาบันการเงินภาครัฐได้ขยายออกไปถึงสิ้นปี 2563 ถือเป็นเรื่องที่ดีแต่ไม่ควรจำกัดแค่บางรายหรือแค่บางกลุ่ม ควรขยายเวลาพักชำระหนี้ให้ผู้ประกอบการทุกราย เพื่อให้ทุกรายสามารถผ่านพ้นวิกฤตไปได้

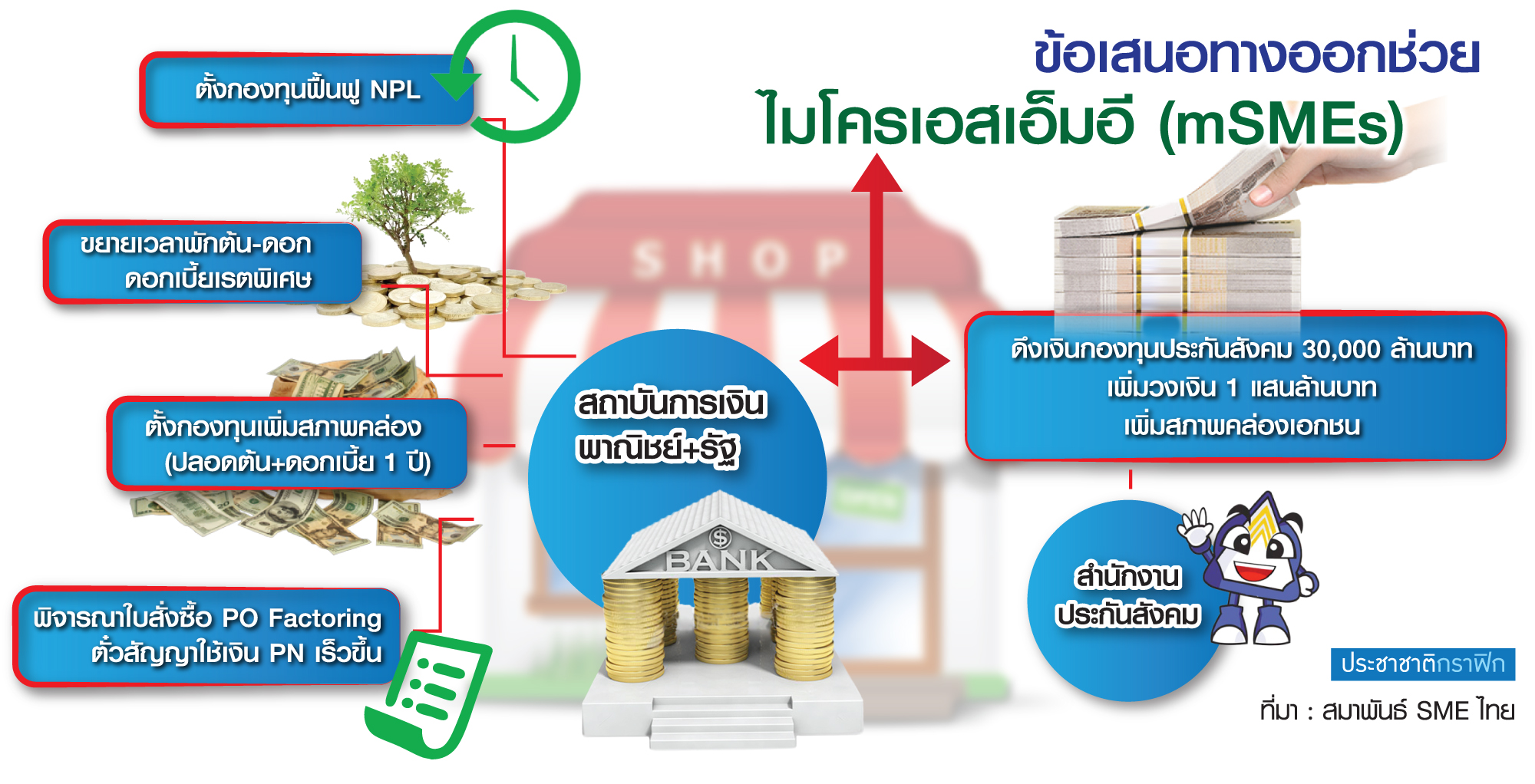

ทั้งนี้ คาดว่ามาตรการขยายเวลาพักชำระหนี้ล่าสุดจะสามารถช่วยSMEs ได้เพียง 10% จากจำนวน SMEs ทั้งหมด 3.1 ล้านราย หรือ 3.1 แสนรายเท่านั้น โดยรัฐควรออกเป็นพระราชกำหนด (พ.ร.ก.) เพิ่มเติมให้พักชำระหนี้ไปเลยจาก พ.ร.ก.เงินกู้ต่าง ๆ ที่ออกมาก่อนหน้านี้โดยเฉพาะกลุ่มที่เป็นหนี้เสีย (NPL) ควรพักหนี้ให้เป็นกรณีพิเศษเพื่อให้ เขาเดินต่อไปได้

“ก่อนหน้านี้ทางสภาได้เสนอให้ภาครัฐใช้มาตรการพักชำระหนี้ยาว 1 ปี ซึ่งจะสิ้นสุดปลายปี 2564 เพราะสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 ไม่อาจประเมินได้ว่าจะสิ้นสุดเมื่อใดจนที่เหล่า SMEs จะสามารถกลับมาดำเนินกิจการได้ตามปกติ”

อย่างไรก็ตาม ยอมรับว่าการที่ธนาคารพาณิชย์เข้ามาช่วยเหลือลูกค้าก่อน เพราะเขามีฐานลูกค้าในมือจำนวนมากแต่ก็เข้าใจว่าจะให้ช่วยทุกรายก็หวั่นที่จะเกิดหนี้ NPL ซึ่งแน่นอนว่าจะมีผลต่อเงินสำรองตามกฎหมายที่แบงก์จะต้องปฏิบัติ และอาจยังมีผลต่อเครดิตเรตติ้งที่จะถูกปรับลดลง ซึ่งคือตัวการันตีสถานะของเขาเอง

ส่วนทางธนาคารแห่งประเทศไทย (ธปท.) ยังไม่สามารถขยายเวลาการพักชำระหนี้ได้ไปถึงปี 2564 โดยให้เหตุผลที่ว่าต้องใช้เวลาในการแก้ไขเพิ่มเติม พ.ร.ก.ที่ออกมาช่วย 3 ฉบับก่อนหน้านี้ คือ พ.ร.ก.เงินกู้ 1.1 ล้านล้านบาท ที่ออกมากระตุ้นเศรษฐกิจภาพรวม, พ.ร.ก.สินเชื่อ Soft Loanวงเงิน 500,000 ล้านบาท และ พ.ร.ก.ฟื้นฟูเศรษฐกิจและสังคม 400,000ล้านบาท ซึ่งมีข้อจำกัดในเรื่องหลักเกณฑ์

นอกจากนี้ สภายังเสนอให้ภาครัฐดึงเงินจากเงินที่ภาคเอกชนส่งเข้าประกันสังคม 1 ล้านล้านบาท จากที่ปัจจุบันมีอยู่ 2.12 ล้านล้านบาท ออกมาช่วยเหลือ SMEs ซึ่งถือเป็นเจ้าของเงิน เพราะทุกอุตสาหกรรมขณะนี้ได้รับผลกระทบทั้งหมด โดยเฉพาะกลุ่มผู้ประกอบการอุตสาหกรรมท่องเที่ยวเพราะถึงต่อให้จะมีการยืดพักชำระหนี้แต่การช่วยเหลือที่ต้องเข้ามาตรการกู้เงินจากสินเชื่อต่าง ๆ ก็ยังไม่สามารถบรรเทาความเดือดร้อนได้

“ผมได้เป็นส่วนหนึ่งในการช่วยกันทำภูเก็ตโมเดลกับทางภาคเอกชน และผู้ประกอบการ SMEs ด้วยกัน แต่ก็ยังไม่ผ่าน แล้วธุรกิจท่องเที่ยวจะอยู่รอดไปต่อได้อย่างไร มันมีอีกหลายโมเดลที่เราช่วยกันคิด และต้องพยายามช่วยเหลือกันเอง อย่างที่พูดมาตลอดคือการเอาสินค้าเด่นของวิสาหกิจชุมชนของแต่ละจังหวัดดึงออกมาชูจุดขาย ขายข้ามจังหวัดกันได้ ล่าสุดเราคุยกับผู้ว่าฯ จ.พระนครศรีอยุธยา จะจัดงานนำสินค้าเด่นมาขายกระตุ้นท่องเที่ยวและกำลังซื้อ ในวันที่ 7 พ.ย. 2563 นี้ เรารอรัฐอย่างเดียวไม่ได้ เอกชนก็ต้องช่วยกันเองด้วย นอกจากนี้วันที่ 28 ต.ค. หากสถานการณ์ปกติ เรามีแผนจะจัดสัมมนาถึงแนวทางช่วย SMEs อีกด้วย”

นายแสงชัย ธีรกุลวาณิช เลขาธิการสมาพันธ์ SME ไทย และประธานสมาพันธ์ SME ไทยส่วนภูมิภาค เปิดเผยว่า การยืดเวลาพักชำระหนี้ให้ SMEs เป็นไปตามที่สมาพันธ์ SME ไทยได้เคยเสนอให้กับทางนายกรัฐมนตรีไปแล้วก่อนหน้านี้ แม้จะยืดไม่นานแต่ดีกว่าไม่ยืดแน่นอน และได้พบปัญหาที่ยังซ่อนอยู่อย่าง 1.กลุ่มที่เป็น NPL ไปแล้ว รวมทั้งคนว่างงานที่เป็น NPL ไปแล้วจะทำอย่างไร จึงเสนอให้ออกมาตรการช่วยเหลือ โดยตั้งกองทุนฟื้นฟู NPL เพื่อไม่ให้หลักประกันผู้กู้ถูกยึด 2.กลุ่มที่เดินต่อได้แต่เข้าไม่ถึงแหล่งทุน เติมเงินไม่ได้จะทำอย่างไร ควรมีกองทุนเพิ่มสภาพคล่อง SMEs แยกต่างหากจากระบบธนาคารทั่วไป เพื่อให้การเข้าถึงเป็นไปได้โดยง่าย และมีกระบวนการตรวจสอบติดตามอย่างเป็นระบบ

3.กองทุน 30,000 ล้านบาท ของสำนักงานประกันสังคม ต้องปรับเปลี่ยนมาช่วยผู้ประกอบการที่ยังอยู่ในระบบและต้องการรักษาการจ้างงาน แบบให้วงเงินตามประวัติการส่งเงินสมทบ ไม่ใช่แค่ออกใบรับรองสถานะและไปขอกับธนาคารเอง ซึ่งยากมาก รวมทั้งควรนำเงินไปดูแลผู้ตกงานที่สามารถประกอบอาชีพอิสระ หรือธุรกิจเริ่มต้นให้มีการบ่มเพาะอย่างเป็นระบบบูรณาการ ไม่ใช่ให้เงินดำรงชีพ แต่ให้ทุนความรู้ ทุนทรัพย์ในการประกอบอาชีพ เป็นต้น

และปัญหาที่ควรต้องรีบทำคือภาครัฐต้องมีการประชาสัมพันธ์ความช่วยเหลือให้ได้รับทราบอย่างกว้างขวางถึงนโยบาย เกณฑ์ ขณะที่ภาคธนาคารต้องให้ความช่วยเหลือผู้ประสบภัยลูกค้าอย่างจริงจัง และยืดหยุ่นให้มากที่สุดตามสถานการณ์ที่เกิดขึ้น

สำหรับผู้ประกอบการที่น่าเป็นห่วงอย่างมากอย่างกลุ่มท่องเที่ยว ทัวร์ โรงแรม, กลุ่มร้านอาหาร ภัตตาคารที่ไม่สามารถกลับมาดำเนินการได้ตามปกติ เนื่องจากสภาพตลาดทรุด กำลังซื้อหด แรงงานนำเข้าไม่ได้, กลุ่มผู้ผลิต ผู้ค้าที่พึ่งพาการส่งออก และการค้าชายแดน, กลุ่มผู้ประกอบการ organizer และกลุ่มอสังหาริมทรัพย์

ทั้งนี้ จากข้อมูลยังพบว่าลูกหนี้พักชำระหนี้ทั้งหมด ประมาณ 7.2ล้านล้านบาท 12.5 ล้านบัญชี หรือประมาณ 30% ของหนี้ทั้งหมด มีความคาดหวังน่าจะช่วยบรรเทาปัญหาได้กว่าครึ่งและที่น่าจับตาคือกลุ่ม SMEs หนี้เสียที่ค้างชำระเกิน 3 เดือน มีมูลค่ากว่า 370,000 ล้านบาท รวมถึงกลุ่มค้างชำระ 1-3 เดือน มีมูลค้าถึง 750,000 ล้านบาทจะทำอย่างไรถ้าไม่มีระบบ รูปแบบการบริหารจัดการวิกฤตนี้