โควิดยืดเยื้อ หนี้ครัวเรือนเพิ่ม ดันยอดคงค้างแตะ 14.35 ล้านล้าน

ลูกหนี้-NPL-SMEs-หนี้เสีย

ศูนย์วิจัยกสิกรไทย ประเมินหนี้ครัวเรือนไทยปี 65 อยู่ในกรอบ 90-92% ต่อจีดีพี หลังไตรมาสที่ 3/64 ยอดหนี้คงค้างเพิ่มขึ้น 6.71 หมื่นล้านบาท ส่งผลยอดคงค้างแตะ 14.35 ล้านล้านบาท ขยับขึ้น 4.2% ระบุเห็นสัญญาณครัวเรือนก่อหนี้เสริมสภาพคล่อง-ใช้จ่ายในชีวิตมากขึ้นรับเหตุการณ์โควิด-19 ยืดเยื้อ สอดคล้องกับพอร์ตสินเชื่อบุคคลธนาคาร-น็อนแบงก์เร่งตัวขึ้น

วันที่ 30 ธันวาคม 2564 ศูนย์วิจัยกสิกรไทย ระบุว่า จากข้อมูลเงินให้กู้ยืมแก่ภาคครัวเรือนที่ธนาคารแห่งประเทศไทย (ธปท.) รายงานออกมาล่าสุด สะท้อนว่า แม้ครัวเรือนไทยจะยังคงก่อหนี้เพิ่มขึ้น แต่ก็มีสัญญาณระมัดระวังมากขึ้นสอดคล้องกับสถานการณ์เศรษฐกิจที่ยังคงได้รับผลกระทบจากการระบาดของโควิด-19

โดยยอดคงค้างหนี้ครัวเรือนไทยในไตรมาส 3/2564 อยู่ที่ระดับ 14.35 ล้านล้านบาท ขยับขึ้นประมาณ 4.2% YoY เมื่อเทียบกับช่วงเดียวกันปีก่อน อย่างไรก็ดี เป็นที่น่าสังเกตว่า การเติบโตของเงินกู้ยืมภาคครัวเรือนดังกล่าว นอกจากจะเป็นอัตราที่ชะลอลงเมื่อเทียบกับที่เติบโต 5.1% YoY ในไตรมาส 2/2564 แล้ว

ระดับหนี้สินของครัวเรือนที่ขยับขึ้นนั้นยังใกล้เคียงกับการเพิ่มขึ้นของมูลค่ากิจกรรมทางเศรษฐกิจด้วยเช่นกัน ซึ่งภาพดังกล่าวส่งผลทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีในช่วงไตรมาส 3/2564 ยังคงทรงตัวอยู่ที่ระดับประมาณ 89.3% เท่ากับในไตรมาสที่ 2/2564 ที่ผ่านมา

แม้หนี้สินของภาคครัวเรือนส่วนใหญ่จะยังคงเป็นหนี้บ้าน อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยพบว่า ลักษณะการก่อหนี้ของครัวเรือนในไตรมาส 3/2564 มีส่วนที่แตกต่างไปจากช่วงไตรมาสก่อนๆ ตรงที่มีสัญญาณของการก่อหนี้เพิ่มเพื่อเสริมสภาพคล่อง และ/หรือรองรับรายจ่ายในชีวิตประจำวันมากขึ้น สอดคล้องกับการเร่งตัวขึ้นของพอร์ตสินเชื่อส่วนบุคคล ทั้งในส่วนของธนาคารพาณิชย์และผู้ประกอบการในฝั่งนอนแบงก์

และคงต้องยอมรับว่า การแพร่ระบาดของโควิด-19 ระลอกที่สาม ซึ่งครอบคลุมช่วงเวลาในไตรมาสที่ 3/2564 นั้น น่าจะมีผลกระทบต่อเนื่องไปยังสถานะทางการเงินของครัวเรือนหลายกลุ่มมากขึ้น เพราะยิ่งโควิด-19 ยืดเยื้อ สถานการณ์รายได้ยังฝืดเคือง ครัวเรือนก็อาจต้องทยอยนำสภาพคล่องเงินออมที่เคยสะสมไว้ก่อนหน้านี้มาใช้ หรือในกลุ่มที่มีฐานะทางการเงินตึงตัวเปราะบางมาก ก็อาจจำเป็นต้องก่อหนี้เพิ่มเพื่อเสริมสภาพคล่องในระยะสั้นรองรับรายจ่ายด้านการอุปโภคบริโภค

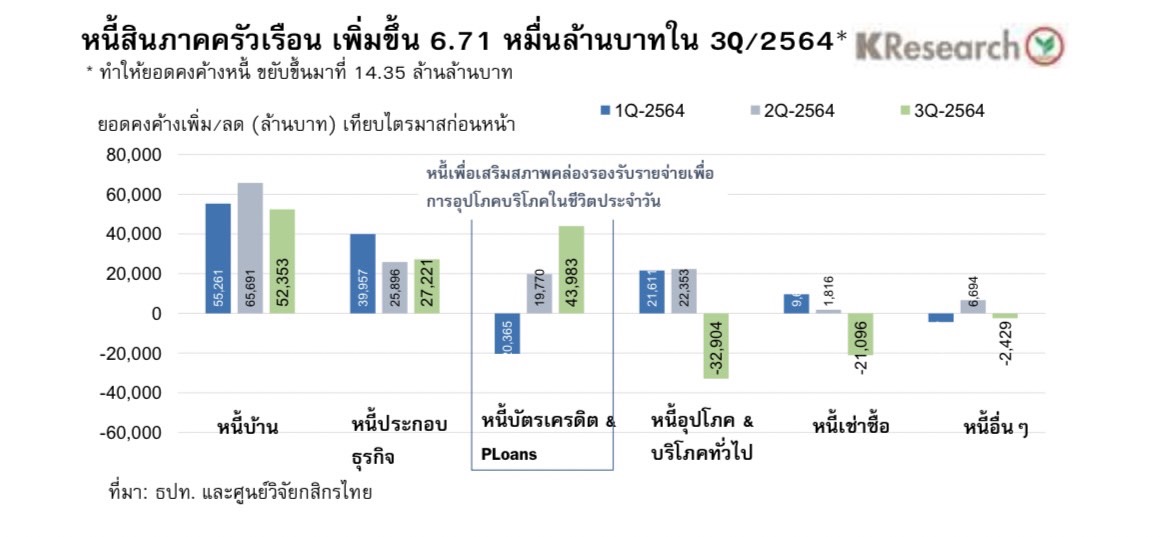

ทั้งนี้หากดูในรายละเอียดของหนี้สินครัวเรือนในไตรมาสที่ 3/2564 จะพบว่า ยอดคงค้างหนี้ครัวเรือนเพิ่มขึ้นจากไตรมาสก่อนหน้า (Quarter on Quarter: QoQ) ประมาณ 6.71 หมื่นล้านบาท ในจำนวนนี้เป็นผลมาจากการขยับขึ้นของ 1. หนี้เพื่อที่อยู่อาศัย (เพิ่มขึ้น 5.24 หมื่นล้านบาท QoQ) 2. หนี้บัตรเครดิตและสินเชื่อส่วนบุคคล (เพิ่มขึ้น 4.40 หมื่นล้านบาท QoQ) และ 3. หนี้เพื่อการประกอบอาชีพ (เพิ่มขึ้น 2.72 หมื่นล้านบาท QoQ) ตามลำดับ

โดยภาพดังกล่าวสะท้อนลักษณะและวัตถุประสงค์ของการก่อหนี้ในไตรมาสที่ 3/2564 ที่มีความแตกต่างไปจากช่วงไตรมาสที่ 1/2564 และไตรมาสที่ 2/2564 ซึ่งในช่วงเวลานั้น สาเหตุอันดับที่สองของหนี้สินในภาคครัวเรือนที่ขยับขึ้นจะเป็นการก่อหนี้ไปเพื่อใช้ในการประกอบอาชีพ มากกว่าการเป็นหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล ซึ่งน่าจะมีวัตถุประสงค์เพื่อเน้นการใช้จ่ายเพื่อการอุปโภคบริโภคทั่วไปมากกว่า

สำหรับแนวโน้มหนี้ครัวเรือนไทยนั้น ศูนย์วิจัยกสิกรไทยมองว่า สถานการณ์การระบาดของโควิด-19 ที่ยืดเยื้อต่อเนื่อง อาจทำให้ประชาชนรายย่อยและภาคครัวเรือนใช้ความระมัดระวังมากขึ้นในการก่อหนี้เพิ่มเติม เนื่องจากสถานะการทำงานและรายได้ยังมีความไม่แน่นอนสูง ซึ่งทำให้ศูนย์วิจัยกสิกรไทยคาดว่า แม้ในปี 2565 จะยังคงเห็นยอดคงค้างหนี้ครัวเรือนเติบโตต่อเนื่อง แต่ก็น่าจะเป็นอัตราการเติบโตในระดับที่ใกล้เคียงกับเศรษฐกิจมากขึ้น (ภายใต้สมมติฐานที่ความเสี่ยงจากโควิดจะถูกจำกัดวงไว้ได้อย่างทันท่วงที และกิจกรรมทางเศรษฐกิจสามารถประคองทิศทางการฟื้นตัวได้)

ดังนั้นจึงยังคงตัวเลขประมาณการสัดส่วนหนี้ครัวเรือนต่อจีดีพีในปี 2565 ที่กรอบ 90-92% ต่อจีดีพี โดยสัดส่วนหนี้ต่อจีดีพีมีโอกาสขยับขึ้นเล็กน้อยจากตัวเลขคาดการณ์ในปี 2564 ที่ 90.5%

อย่างไรก็ตาม ยังคงต้องเฝ้าระวังสถานการณ์โควิด-19 อย่างใกล้ชิด เนื่องจากหากใช้เวลาในการดูแล/ควบคุมมากกว่าที่คาด ก็อาจทำให้มีโอกาสที่สัดส่วนหนี้ครัวเรือนต่อจีดีพีจะขยับขึ้นสูงกว่ากรอบประมาณการปี 2565 ได้

ขณะที่โจทย์เฉพาะหน้าของครัวเรือนไทยที่มีภาระหนี้ยังคงเป็นการดูแลรายจ่ายอย่างระมัดระวังและสมดุลกับสถานการณ์รายได้ที่ไม่แน่นอนเพื่อให้ยังคงมีความสามารถในการชำระหนี้ได้อยู่ แต่หากประสบปัญหาก็คงต้องเร่งติดต่อสถาบันการเงิน เพื่อหามาตรการที่เหมาะสม เช่น การปรับโครงสร้างหนี้ หรือรวมหนี้สินเชื่อรายย่อยกับสินเชื่อบ้านเพื่อช่วยลดภาระดอกเบี้ยและการผ่อนค่างวดลง เพื่อให้ประคองตัวผ่านช่วงเวลาที่ยากลำบากนี้ไปได้