โอกาสและความท้าทายจากการเข้าสู่ยุค digital economy

โอกาสและความท้าทายจากการเข้าสู่ยุค digital economy และความพร้อมของคนไทยในการใช้ digital banking

ผู้ช่วยศาสตราจารย์ ดร.รุ่งเกียรติ รัตนบานชื่น อาจารย์ประจำภาควิชาการเงินและการธนาคาร คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย ได้มีการศึกษาวิจัยเกี่ยวกับพลวัตที่เกิดขึ้นจากการเปลี่ยนผ่านของระบบเศรษฐกิจไปสู่โลกยุคดิจิทัล โดยพบว่าระบบเศรษฐกิจดิจิทัลได้สร้างโอกาสให้กับคนไทยในหลายมิติได้แก่

- โอกาสในการประกอบอาชีพผ่านการค้าขายด้วยตนเองในลักษณะ micro enterprise ผ่าน e-commerce platform ต่าง ๆ ซึ่งทำให้คนไทยในพื้นที่ห่างไกล หรือขาดทุนทรัพย์ในการเริ่มต้นธุรกิจ สามารถเริ่มต้นธุรกิจได้ง่าย และสามารถค้าขายสินค้ากับผู้บริโภคที่อยู่ห่างไกลจากพื้นที่ของตนเองได้ โดยข้อมูลจาก ETDA ชี้ให้เห็นว่าธุรกรรมผ่าน e-commerce platform ในประเทศไทยส่วนใหญ่กลายเป็นธุรกรรมที่เกิดจากการค้าขายของ SMEs โดยสถานการณ์การแพร่ระบาดของโลก COVID-19 ได้เร่งตัวให้คนไทยมีความคุ้นชินกับการซื้อสินค้าผ่านโลกดิจิทัลมากยิ่งขึ้น จนสัดส่วนการซื้อขายในรูปแบบ e-payment เติบโตขึ้นมากกว่า 60 เท่าเมื่อเทียบกับสถานการณ์เมื่อ 10 ปีที่ผ่านมา

- โอกาสในการสร้างความทั่วถึงของบริการทางการเงิน ซึ่งในอดีตครัวเรือนไทยบางส่วนที่อยู่ในพื้นที่ห่างไกล และยากจนมักจะไม่มีบัญชีเงินฝากที่ธนาคารพาณิชย์ หรือไม่มีการใช้บริการทางการเงินอื่นจากสถาบันการเงินจนทำให้เกิดปัญหาหนี้นอกระบบ แต่ในปัจจุบันการเกิดขึ้นของ digital banking ได้ทำให้สัดส่วนประชากรไทยที่เป็น unbanked ลดน้อยลงอย่างมาก โดยในปัจจุบันจำนวนบัญชี mobile banking มีมากกว่า 80 ล้านบัญชี ไปแล้ว และทำให้ปัญหาหนี้นอกระบบลดลงไปอย่างมาก และครัวเรือนไทยได้หันมากู้ยืมผ่านสถาบันการเงินที่อยู่ภายใต้การกำกับดูแลมากยิ่งขึ้น

อย่างไรก็ตาม ผู้ช่วยศาสตราจารย์ ดร.รุ่งเกียรติ รัตนบานชื่น กล่าวว่า ภาครัฐและผู้วางนโยบายไม่สามารถที่จะชะล่าใจได้ เพราะการเปลี่ยนผ่านไปสู่ digital economy ก็ได้สร้างความท้าทายใหม่ให้กับระบบเศรษฐกิจ โดย ผู้ช่วยศาสตราจารย์ ดร.รุ่งเกียรติ รัตนบานชื่น ได้ทำการศึกษาวิจัยครัวเรือนไทยเกี่ยวกับพฤติกรรมการใช้บริการ digital banking และความสำเร็จในการประกอบธุรกิจผ่าน e-commerce platform พบว่าปัจจัยสำคัญที่จะทำให้คนไทยสามารถอยู่ดีมีสุขและร่ำรวยในโลกดิจิทัลได้นั้น ภาครัฐและหน่วยงานที่เกี่ยวข้องจะต้องส่งเสริมให้คนไทยมี digital literacy และ financial literacy ที่เพียงพอด้วย

จากการวิจัยที่ได้รับทุนสนับสนุนจากสำนักงานการวิจัยแห่งชาติ (วช.) ที่ผู้ช่วยศาสตราจารย์ ดร. รุ่งเกียรติ รัตนบานชื่น ได้สำรวจครัวเรือนไทยทั่วประเทศไทยมากกว่า 2,000 ตัวอย่าง พบว่าครัวเรือนไทยที่มีระดับ digital literacy สูง จะมีการใช้บริการ digital banking ที่เข้มข้นมากยิ่งขึ้น มีการเปิดบัญชี mobile banking หลายบัญชี มีการใช้บริการ e-wallet และมีการทดลองค้าขายผ่านช่องทาง e-commerce

โดยคุณลักษณะของประชากรไทยที่จะมีระดับ digital literacy สูงจะเป็นเด็กรุ่นใหม่ที่อยู่ในเจเนอเรชั่น millennials และ Gen-Z มีระดับการศึกษาตั้งแต่ปริญญาตรีเป็นต้นไป และประกอบอาชีพเป็นพนักงานบริษัทเอกชน รับราชการ หรือประกอบธุรกิจส่วนตัว

นอกจากนี้เมื่อศึกษาระดับ financial literacy โดยการใช้แบบทดสอบของ OECD ผู้ช่วยศาสตราจารย์ ดร. รุ่งเกียรติ รัตนบานชื่น ยังพบอีกว่าคนไทยส่วนใหญ่ขาดทัศนคติด้านบริหารการเงินค่อนข้างมาก ทำให้คนไทยส่วนใหญ่ไม่สามารถมีพฤติกรรมด้านการออมและการกู้ยืมที่เหมาะสม ถึงแม้จะมีความรู้ด้านการเงินเกี่ยวกับอัตราเงินเฟ้อ หรืออัตราดอกเบี้ยก็ตาม

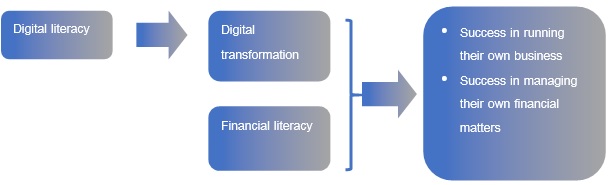

ผลการวิจัยของ ผู้ช่วยศาสตราจารย์ ดร. รุ่งเกียรติ รัตนบานชื่น แสดงหลักฐานเชิงประจักษ์ที่ยืนยันว่าคนไทยที่มีระดับ digital literacy สูงจะมีพฤติกรรมที่ชอบแสวงหาการลงทุนและการออมจากการหาข้อมูลผ่านอินเทอร์เน็ตมากยิ่งขึ้น มีการใช้เครื่องมือดิจิทัลอย่างมั่นใจในการลงทุนและการออม มีการใช้ mobile banking เพื่อบริหารบัญชีเงินฝาก โดยการแยกเงินฝากตามวัตถุประสงค์การใช้เงินอย่างมีระบบมากยิ่งขึ้น นอกจากนี้ financial literacy ที่สูงจะช่วยให้คนไทยมีระดับการออมและการลงทุนที่สูงขึ้นด้วย

นอกจากนี้ digital literacy สูงยังช่วยให้เกิด digital transformation ในการค้าขายผ่าน e-commerce platform มากยิ่งขึ้นไม่ว่าจะเป็นการใช้ระบบอัตโนมัติ การวิเคราะห์ฐานข้อมูลขนาดใหญ่ หรือการทำการตลาดดิจิทัล จึงทำให้ครัวเรือนไทยที่เป็น micro-enterprise จะมีผลการดำเนินงานที่มีการเติบโตของยอดขายอย่างโดดเด่น มีอัตราการทำกำไรที่สูง และมีช่องทางขายที่หลากหลาย