คอลัมน์ : คุยฟุ้งเรื่องการเงิน ผู้เขียน : อาจารย์ทอมมี่ (พิเชฐ เจียรมณีทวีสิน) แอคชัวเรียล บิสซิเนส โซลูชั่น (ABS)

สิ่งที่ต้องทราบเป็นลำดับถัดมาเพื่อเข้าใจถึงความหมายของ Value of New Business (VoNB) ก็คือการคำนวณมูลค่าของ VoNB ให้ออกมาเป็นรูปเป็นร่าง โดยการคำนวณมูลค่า VoNB เพื่อเพิ่มความเข้าใจในการประยุกต์ใช้ VoNB ในภายหลัง

วิธีการคำนวณมูลค่า Value of New Business (VoNB)

การคำนวณมูลค่าของ VoNB นั้นค่อนข้างจะซับซ้อนและขึ้นอยู่กับวัตถุประสงค์ที่จะนำไปใช้ ซึ่งการคำนวณเบื้องต้นนั้นสามารถแบ่งออกได้เป็น 2 แบบหลัก ๆ คือ

- Projection of Distributable Earning คือการคำนวณมูลค่าของ VoNB รายกรมธรรม์และวิเคราะห์ผลประกอบการอย่างละเอียด เนื่องจากคำนวณออกมาในรูปแบบของกระแสเงินสด (เช่น รายได้ ค่าใช้จ่าย และ ภาษี เป็นต้น) อีกทั้งมีการตั้งเงินสำรองและเงินทุนออกมาเพื่อใช้คำนวณกำไรสำหรับผู้ถือหุ้น (distributable earning) ในแต่ละปี

- Margin calculation คือการบริหารจัดการมูลค่า VoNB เนื่องจากการแยกวิเคราะห์ส่วนประกอบต่าง ๆ ให้ออกมาในรูปของอัตราส่วน (margin)

วิธีการคำนวณทั้ง 2 แบบจะต้องได้ผลลัพธ์ออกมาเหมือนกัน แต่วัตถุประสงค์ของการใช้งานและมุมมองในการวิเคราะห์ที่ได้ถูกจำแนกออกมาในแง่มุมที่แตกต่างกัน

1.Projection of Distributable Earning

วิธีการคำนวณนี้จะเป็นการคำนวณโดยตรงจากการประเมินผลกำไรสำหรับผู้ถือหุ้น (distributable earning) ในแต่ละปีออกไปในอนาคต แล้วคำนวณผลรวมของผลกำไรนั้นออกมาเป็นมูลค่าปัจจุบัน

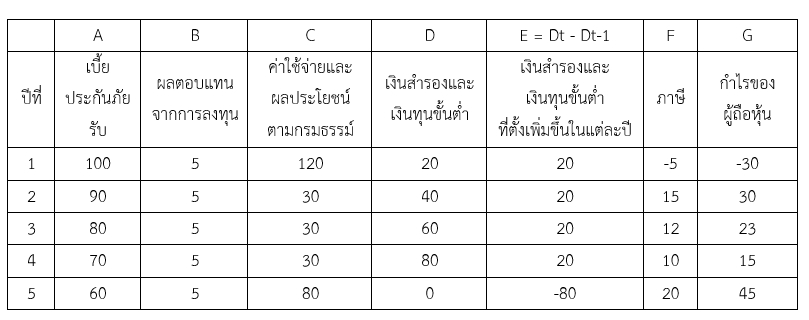

ตัวอย่าง

กรมธรรม์ประกันชีวิตแบบหนึ่งที่มีระยะเวลาชำระเบี้ย 5 ปี และกรมธรรม์ครบกำหนดอายุสัญญาเมื่อครบ 5 ปีเช่นกัน บริษัทได้ตั้งเป้าว่าจะได้เบี้ยประกันภัยรับปีแรก 100 ล้านบาทต่อปี ซึ่งจะนำเบี้ยประกันภัยรับปีแรก (First Year Premium) มาประเมินผลตอบแทนจากการลงทุน ค่าใช้จ่ายในการดำเนินงานของบริษัท ค่าใช้จ่ายในการจ่ายผลประโยชน์ฝ่ายขาย ค่าใช้จ่ายในการจ่ายผลประโยชน์ตามกรมธรรม์ รวมทั้งคำนวณเงินสำรองและเงินทุนขั้นต่ำที่ต้องตั้งขึ้นในแต่ละปีจนกว่ากรมธรรม์จะครบกำหนดสัญญา และขาดไม่ได้เลยก็คือการประเมินภาษีในอนาคตด้วย

กำไรของผู้ถือหุ้นในตัวอย่างนี้คือ คอลัมน์ G ซึ่งคำนวณได้จากคอลัมน์ A + คอลัมน์ B – คอลัมน์ C – คอลัมน์ E – คอลัมน์ F

2.Margin calculation

การคำนวณ VoNB เป็นการคำนวณผลรวมของกำไรสำหรับผู้ถือหุ้นที่จะเกิดขึ้นในอนาคตทั้งหมดให้มาเป็นมูลค่าในปัจจุบัน ณ วันที่เพิ่งขายกรมธรรม์ไป บริษัทจึงสามารถคำนวณมูลค่าของ VoNB ได้จาก “เบี้ยประกันภัยปีแรก (First Year Premium)” คูณกับ “อัตราส่วนของกำไรสำหรับผู้ถือหุ้นต่อเบี้ยประกันภัย (Profit Margin)” และคูณด้วย “ระยะเวลาเฉลี่ยในการได้รับการชำระเบี้ยประกันภัย (Average Duration)”

Value of New Business (VoNB) = First Year Premium x Profit Margin x Average Duration |

First Year Premium

เบี้ยประกันภัยรับปีแรก (First Year Premium) เป็นปัจจัยหลักอย่างหนึ่งที่ใช้ในการคำนวณมูลค่า VoNB ของบริษัท แต่เบี้ยประกันภัยรับปีแรกมากก็ไม่ได้ทำให้มูลค่า VoNB มีค่ามากขึ้นเสมอไป แต่ต้องขึ้นอยู่กับแบบประกันที่ขายอยู่ในขณะนั้นว่ากำลังขายที่ราคาขาดทุนอยู่หรือไม่

- ถ้าสิ่งที่ขายอยู่นั้นมีกำไร เราจะเรียกการเก็บเบี้ยประกันภัยรับปีแรกนั้นว่าเป็นการสร้างมูลค่าให้บริษัท

- ถ้าสิ่งที่ขายอยู่นั้นทำให้ขาดทุน เราจะเรียกการเก็บเบี้ยประกันภัยรับปีแรกนั้นว่าเป็นการทำลายมูลค่าของบริษัท

Profit margin

อัตราส่วนของกำไรสำหรับผู้ถือหุ้นต่อเบี้ยประกันภัย (Profit Margin) ในที่นี้คือ ผลรวมของกำไรสำหรับผู้ถือหุ้น (Distributable Earning) ทั้งหมดหารด้วยผลรวมของเบี้ยประกันภัยรับทั้งหมด

Average Duration

ระยะเวลาเฉลี่ยในการได้รับการชำระเบี้ยประกันภัย (Average Duration) สามารถคำนวณได้จากหลักคณิตศาสตร์ประกันภัยซึ่งต้องใช้สมมติฐานตั้งแต่ อัตราความยั่งยืนของกรมธรรม์ (persistency rate) อัตรามรณะ (mortality rate) อัตราดอกเบี้ย (discount rate) และระยะเวลาชำระเบี้ยประกันภัย (premium paying period) เพื่อมาคำนวณระยะเวลาเฉลี่ยที่จะได้รับรายได้และเป็นไปได้ในอนาคต ยกตัวอย่างเช่น แบบประกันภัยที่ชำระเบี้ย 20 ปีแต่คุ้มครองตลอดชีวิตจะมีระยะเฉลี่ยในการได้รับการชำระเบี้ยประกันภัย (Average Duration) ประมาณ 7-10 ปี ทั้งนี้ก็ต้องขึ้นอยู่กับสมมุติฐานตามหลักคณิตศาสตร์ประกันภัยที่ตั้งขึ้นมา

บทสรุป

การแปลงความหมายของ VoNB อาศัยความรู้ทางคณิตศาสตร์ประกันภัยชั้นสูง โดยต้องคำนึงถึงปัจจัยทางเศรษฐศาสตร์ทางมหภาคและจุลภาค ตลอดจนปัจจัยการดำเนินงานเพื่อมาตั้งเป็นสมมุติฐานในการประเมินสิ่งต่าง ๆ การตั้งสมมุติฐานแต่ละอย่างจึงมีความสำคัญยิ่ง ไม่ว่าจะเป็นอัตราผลตอบแทนที่บริษัทจะสามารถทำได้ในอนาคต อัตราความยั่งยืนกรมธรรม์ ค่าใช้จ่ายที่บริษัทต้องตั้งไว้ใช้สำหรับการดำเนินงานในอนาคต แต่ละปี อัตรามรณะ และอัตราการเจ็บป่วย ของผู้ถือกรมธรรม์ในแต่ละปี หรือแม้กระทั่งการประเมินเงินปันผล ที่บริษัทควรจะจ่ายให้กับผู้ถือกรมธรรม์ในแต่ละปีในอนาคต และยังมีอีกมากที่นักคณิตศาสตร์ประกันภัยต้องประเมินเผื่อเอาไว้เพื่อให้ผลการคำนวณถูกต้องแม่นยำมากที่สุดเท่าที่จะทำได้