เปิดสาเหตุค่ารักษาพยาบาลในเอเชียพุ่งสูง สร้างความท้าทายทุกภาคส่วน

โรงพยาบาล

วิลลิส ทาวเวอร์ส วัตสัน บริษัทที่ปรึกษา โบรกเกอร์ และโซลูชั่นส์ชั้นนำระดับโลก เปิดสาเหตุค่ารักษาพยาบาลในเอเชียพุ่งสูง สร้างความท้าทายทุกภาคส่วน แนะต้องร่วมแสวงหาทางออกที่ยั่งยืน

ค่ารักษาพยาบาลในประเทศไทยและเอเชียที่เพิ่มสูงขึ้นนับตั้งแต่ปี 2563 ได้สร้างความท้าทายที่ไม่เคยเกิดขึ้นมาก่อนให้แก่ประชนชนทั่วไป ครอบครัว และระบบสาธารณสุข จากผลการสำรวจแนวโน้มค่ารักษาพยาบาลทั่วโลกล่าสุดจาก วิลลิส ทาวเวอร์ส วัตสัน (Willis Tower Watson : WTW) บริษัทที่ปรึกษา โบรกเกอร์ และโซลูชั่นส์ชั้นนำระดับโลก

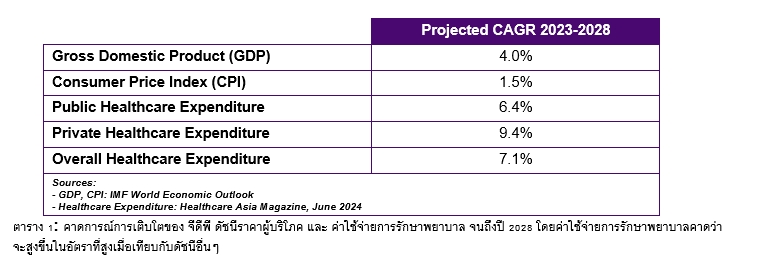

คาดการณ์ว่าค่ารักษาพยาบาลในประเทศไทยจะเพิ่มขึ้น 14.2% ในปี 2568 ลดลงเล็กน้อยจาก 15.2% ในปี 2567 แต่ยังคงสูงกว่าอัตราเงินเฟ้อทั่วไปที่ 1.2% อย่างมาก ปัจจัยสำคัญหลายประการที่ส่งผลให้ค่ารักษาพยาบาลยังคงสูงขึ้นอย่างต่อเนื่อง อาทิ การเพิ่มสูงขึ้นของการเข้ารับการรักษาพยาบาล ที่ถูกเลื่อนออกมาในช่วงที่มีการระบาดของโควิด-19 ซึ่งอาจทำให้แพทย์ต้องใช้เทคนิคการรักษาโรคที่เข้มข้น เนื่องจากมีการชะลอการรักษาในช่วงโรคระบาด

อีกปัจจัยที่สำคัญคือ การพัฒนาและนวัตกรรมการรักษาพยาบาลมีความก้าวหน้ามากขึ้น ส่งผลให้ค่าใช้จ่ายในการรักษาพยาบาล ปรับตัวสูงขึ้นเช่นกัน ความท้าทายเหล่านี้ต้องการการตอบสนองร่วมกัน ทั้งจากฝั่งของผู้บริโภค ผู้ให้บริการด้านสุขภาพ และผู้กำหนดนโยบาย ทุกฝ่ายต้องร่วมมือกันเพื่อสร้างระบบสาธารณสุขที่มีความยืดหยุ่นและคุ้มค่ามากขึ้น เพื่อให้แน่ใจว่าทุกคนสามารถเข้าถึงการรักษาพยาบาลที่มีคุณภาพได้

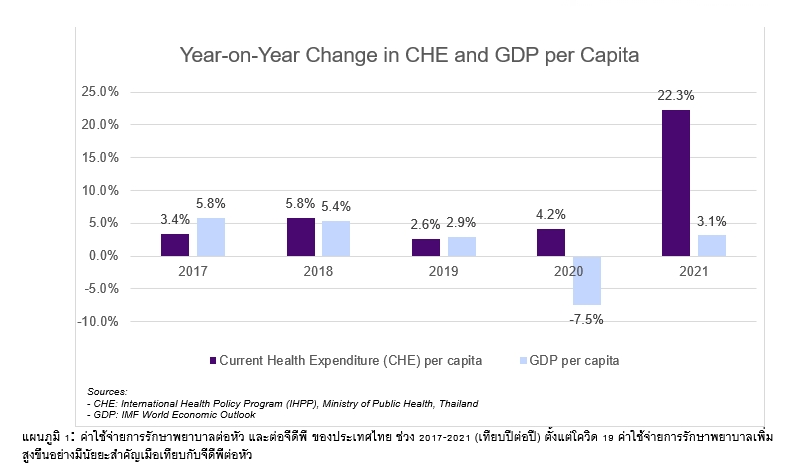

การเพิ่มขึ้นอย่างรวดเร็วของค่ารักษาพยาบาลมีสาเหตุมาจากการเปลี่ยนแปลงที่สำคัญในความต้องการด้านสุขภาพและการให้บริการด้านสุขภาพ ประชาชนจำนวนมากชะลอการเข้ารับการรักษาโรคประจำตัวในช่วงที่มีการระบาดของโควิด-19 เพราะหลีกเลี่ยงการเดินทางไปโรงพยาบาล และเมื่อกลับมารักษาอีกครั้ง ทำให้การรักษามีความซับซ้อนและมีค่าใช้จ่ายสูงขึ้น

ในวงการแพทย์เองก็มีการสังเกตเห็นอัตราการติดเชื้อที่เพิ่มสูงขึ้น โดยเฉพาะกลุ่มเด็กซึ่งในช่วงล็อกดาวน์มีโอกาสสัมผัสเชื้อไวรัสที่ต่ำ ภายหลังจากที่โรคระบาดหายไป จึงทำให้เด็กมีความอ่อนไหวต่อโรคทั่วไปมากขึ้น ปัจจัยเหล่านี้ได้สร้างผลกระทบต่อเนื่อง ทำให้ค่าใช้จ่ายเพิ่มขึ้นในทุกกลุ่มอายุและทุกบริการทางการแพทย์

เมื่อความต้องการด้านสุขภาพและค่าใช้จ่ายเพิ่มขึ้น ระบบสาธารณสุขของรัฐก็ประสบความท้าทายมากขึ้น บริษัทประกันต้องเผชิญกับแรงกดดันที่เพิ่มขึ้นในการปรับเปลี่ยนบริการและการกำหนดราคา เป็นเวลาหลายปีที่บริษัทประกันชีวิตที่ให้บริการประกันสุขภาพได้รักษาอัตราเบี้ยประกันให้คงที่ แม้แต่ในช่วงการระบาดของโควิด-19 ที่มีความรุนแรง (ทั้งนี้บริษัทประกันวินาศภัยมีแนวโน้มที่จะปรับเพิ่มเบี้ยมากกว่า)

อย่างไรก็ตาม เช่นเดียวกับบริษัทประกันวินาศภัย บริษัทประกันชีวิตเองก็ได้รับผลกระทบที่สั่งสมมาตลอดจากค่ารักษาพยาบาลที่เพิ่มสูงขึ้น และทำให้บริษัทเหล่านี้ไม่สามารถหลีกเลี่ยงการปรับเบี้ยประกันได้อีกต่อไป หากยังต้องการรักษาความคุ้มครองที่มีให้กับลูกค้าได้อย่างยั่งยืน แนวทางหนึ่งที่ได้รับความนิยม คือ การปรับราคาเบี้ยประกันสุขภาพใหม่ ซึ่งช่วยให้บริษัทประกันสามารถสะท้อนการเรียกร้องค่าสินไหมที่ตรงกับความจริงที่เกิดขึ้นปัจจุบันและคงไว้ซึ่งความเป็นธรรมในการจ่ายเบี้ยประกันในทุกกลุ่มอายุ

นับตั้งแต่การระบาดของโควิด-19 มีการเพิ่มขึ้นของการเรียกร้องค่าสินไหมของประกันสุขภาพอย่างมีนัยสำคัญ ซึ่งมีสาเหตุมาจากการเพิ่มขึ้นทั้งความถี่และมูลค่าของการเคลม ซึ่งหากไม่มีการปรับอัตราเบี้ยประกันอย่างเป็นระบบ บริษัทประกันจะประสบความยากลำบากในการเสนอตัวเลือกความคุ้มครองที่ยั่งยืน ซึ่งอาจนำไปสู่การลดลงของกรมธรรม์ที่มีให้หรือผลประโยชน์ที่จำกัดสำหรับผู้บริโภค การปรับราคาเป็นระยะ จะสามารถช่วยให้เบี้ยประกันที่บริษัทประกันเรียกเก็บ มีความสอดคล้องกับการเพิ่มขึ้นของการเรียกร้องค่าสินไหมประกันสุขภาพ และช่วยให้ผู้บริโภคสามารถเข้าถึงการรักษาพยาบาลผ่านการมีความคุ้มครองประกันสุขภาพได้อย่างต่อเนื่อง

นับตั้งแต่การระบาดของโควิด-19 มีการเพิ่มขึ้นของการเรียกร้องค่าสินไหมของประกันสุขภาพอย่างมีนัยสำคัญ ซึ่งมีสาเหตุมาจากการเพิ่มขึ้นทั้งความถี่และมูลค่าของการเคลม ซึ่งหากไม่มีการปรับอัตราเบี้ยประกันอย่างเป็นระบบ บริษัทประกันจะประสบความยากลำบากในการเสนอตัวเลือกความคุ้มครองที่ยั่งยืน ซึ่งอาจนำไปสู่การลดลงของกรมธรรม์ที่มีให้หรือผลประโยชน์ที่จำกัดสำหรับผู้บริโภค การปรับราคาเป็นระยะ จะสามารถช่วยให้เบี้ยประกันที่บริษัทประกันเรียกเก็บ มีความสอดคล้องกับการเพิ่มขึ้นของการเรียกร้องค่าสินไหมประกันสุขภาพ และช่วยให้ผู้บริโภคสามารถเข้าถึงการรักษาพยาบาลผ่านการมีความคุ้มครองประกันสุขภาพได้อย่างต่อเนื่อง

นอกเหนือจากการปรับราคาใหม่ บริษัทประกันยังสนับสนุนให้ผู้บริโภคมีบทบาทที่แข็งขันมากขึ้นในการจัดการค่าใช้จ่ายด้านสุขภาพ โดยการเลือกทางเลือกที่คุ้มค่า เช่น ใช้ยาสามัญแทนยาที่มีแบรนด์เฉพาะเจาะจง หรือการรักษาที่บ้านสำหรับอาการเจ็บป่วยเล็กน้อย ผู้ถือกรมธรรม์สามารถช่วยบรรเทาค่าใช้จ่ายการรักษาพยาบาลที่เพิ่มขึ้นได้

ตามข้อมูลของ WTW แผนประกันสุขภาพที่มีลักษณะแบบ “ร่วมจ่าย” (Copayment) (ที่ลูกค้าและบริษัทประกันแบ่งค่าใช้จ่ายทางการแพทย์ตามเปอร์เซ็นต์ที่กำหนด) และ “ความรับผิดส่วนแรก” (deductible) ที่ลูกค้ารับผิดชอบค่าใช้จ่ายทางการแพทย์ตามจำนวนที่กำหนด หลังจากนั้นบริษัทประกันจะเป็นผู้จ่าย จะช่วยส่งเสริมการใช้จ่ายด้านสุขภาพด้วยการมีความรับผิดชอบร่วมกันระหว่างบริษัทประกันและผู้บริโภค

รูปแบบแผนประกันเหล่านี้ จะช่วยสร้างความตระหนักรู้ของผู้บริโภคเกี่ยวกับค่าใช้จ่ายในการรักษาพยาบาล และทำให้ประชาชนมีข้อมูลที่สมบูรณ์ในการตัดสินใจเกี่ยวกับการดูแลค่าใช้จ่ายด้านสุขภาพของตนเอง นำไปสู่ความคุ้มครองสุขภาพที่เป็นประโยชน์ทั้งต่อผู้บริโภคและระบบโดยรวม

สำหรับประเทศไทย การที่จะสร้างให้เกิดความยั่งยืนระยะยาวในการรับประกันสุขภาพ จำเป็นต้องอาศัยความร่วมมือจากผู้มีบทบาทสำคัญทุกฝ่าย ทั้งบริษัทประกันที่อาจต้องเจรจากับโรงพยาบาล โดยเฉพาะเรื่องการให้บริการเป็นไปตามความจำเป็นทางการแพทย์และให้ความร่วมมือในการควบคุมค่าใช้จ่าย

ขณะเดียวกัน โรงพยาบาลสามารถช่วยได้โดยการนำแนวทางการดูแลที่คุ้มค่ามาใช้และมุ่งเน้นการลดการกลับเข้ารับการรักษาซ้ำที่หลีกเลี่ยงได้ ในขณะเดียวกัน บทบาทของรัฐบาลก็มีความสำคัญไม่แพ้กัน ตั้งแต่การกำหนดนโยบายที่ส่งเสริมการจัดการต้นทุนไปจนถึงการกำหนดมาตรฐานคำนิยามของ “ความจำเป็นทางการแพทย์” และการควบคุมราคายา ความพยายามร่วมกันเหล่านี้มีเป้าหมายเพื่อทำให้ค่ารักษาพยาบาลมีเสถียรภาพ ช่วยให้การกำหนดราคาและความพร้อมของประกันเป็นไปอย่างเป็นธรรมและคาดการณ์ได้สำหรับทุกคน

เมื่อค่ารักษาพยาบาลเพิ่มสูงขึ้นอย่างต่อเนื่อง การปรับราคาเบี้ยประกันสุขภาพดูเหมือนจะเป็นทางออกที่จำเป็น ซึ่งไม่ใช่เพียงแค่การปรับเปลี่ยนด้านการเงินเท่านั้น แต่ยังเป็นก้าวสำคัญสู่อนาคตการรักษาสุขภาพที่ยั่งยืน ด้วยความร่วมมือระหว่างบริษัทประกันภัย ผู้ให้บริการด้านสุขภาพ ผู้กำหนดนโยบาย และผู้บริโภค ประเทศไทยสามารถสร้างระบบที่เข้มแข็งเพื่อรักษาการเข้าถึงการดูแลสุขภาพที่มีคุณภาพ

พร้อมกับการจัดการค่าใช้จ่ายอย่างมีความรับผิดชอบ การสร้างความตระหนักรู้และการร่วมมือกันถือเป็นกุญแจสำคัญที่จะช่วยให้ทุกฝ่ายมีบทบาทในการเผชิญความท้าทายนี้ และทำให้การคุ้มครองสุขภาพยังคงเข้าถึงได้และมีประสิทธิภาพในอนาคต