BITE SIZE : นับถอยหลัง ประกันสุขภาพ เพิ่มเงื่อนไข Copayment

Prachachat BITE SIZE ประกันสุขภาพ Copayment

Prachachat BITE SIZE โดย พฤฒินันท์ สุดประเสริฐ

ประกันสุขภาพ กลายเป็นปัจจัยสำคัญในชีวิตใครหลาย ๆ คน ที่อาจจะกังวลว่าความป่วยจะเข้ามาเยือนในชีวิตเมื่อไหร่ รวมถึงเป็นหลักประกันที่ทำให้สบายใจ เมื่อต้องเข้ารักษาในโรงพยาบาลเอกชน

แต่หลังจากวันที่ 20 มีนาคม 2568 เป็นต้นไป ประกันสุขภาพฉบับใหม่ เพิ่มเงื่อนไขร่วมจ่าย หรือ Copayment หวังลดการเคลมค่ารักษาที่จุกจิก เกินจำเป็น

Prachachat BITE SIZE รวบรวมรายละเอียดการเพิ่มเงื่อนไข Copayment ในประกันสุขภาพฉบับใหม่ ว่าเงื่อนไขจะเป็นอย่างไร แล้วเคลมแบบไหนถึงต้องร่วมจ่ายด้วย

มองสถานการณ์ “ค่ารักษา-ประกันสุขภาพ”

ช่วงหลายปีมานี้ ค่ารักษาพยาบาลมีแนวโน้มที่สูงขึ้นต่อเนื่อง ผลการสำรวจแนวโน้มค่ารักษาพยาบาลทั่วโลกจาก วิลลิส ทาวเวอร์ส วัตสัน ซึ่งเปิดเผยเมื่อพฤศจิกายน 2567 ระบุว่า ค่ารักษาพยาบาลในไทยและเอเชีย ปรับตัวสูงขึ้นต่อเนื่อง ต้ังแต่ปี 2563 และคาดการณ์ว่าค่ารักษาพยาบาลในประเทศไทยจะเพิ่มขึ้น 14.2% ในปี 2568 ลดลงเล็กน้อยจาก 15.2% ในปี 2567 แต่ยังคงสูงกว่าอัตราเงินเฟ้อทั่วไปที่ 1.2%

ปัจจัยหลัก ๆ ที่ดันค่ารักษาพยาบาลให้สูงขึ้นต่อเนื่อง มีทั้งการเพิ่มสูงขึ้นของการเข้ารับการรักษาพยาบาล ที่ถูกเลื่อนออกมาในช่วงที่มีการระบาดของโควิด-19 ซึ่งอาจทำให้แพทย์ต้องใช้เทคนิคการรักษาโรคที่เข้มข้น และการพัฒนาและนวัตกรรมการรักษาพยาบาลล้ำสมัยขึ้น

เรื่องนี้กระทบทุกส่วนทั้งคนไข้ ผู้ให้บริการ และบริษัทประกัน ที่ต้องปรับเบี้ยประกันใหม่ให้สะท้อนภาพความเป็นจริงในการเคลมสินไหม

แต่ในช่วงที่ผ่านมา เบี้ยประกันภัยสุขภาพมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง เฉลี่ยประมาณ 3-5% ต่อปี เนื่องมาจากหลายปัจจัย อาทิ อัตราเงินเฟ้อ ต้นทุนการรับประกันภัยที่สูงขึ้น หรือแม้แต่การเคลม การเก็บรวบรวมสถิติคนที่มีการเคลมสูงเกินความจำเป็นทางการแพทย์นั้น พบว่ามีอยู่ไม่เกิน 5% แต่สถิติ Loss Ratio เพิ่มขึ้นสูงต่อเนื่อง

ทั้ง 2 ประเด็นหลักนี้ กระทบหลายส่วน บริษัทประกันแบกรับค่าใช้จ่าย แบกรับการเคลมเกินความจำเป็น คนอยากทำประกันก็เข้าถึงประกันได้ยากอีก เพราะค่าเบี้ยที่สูงขึ้นจนเกินเอื้อมอีก คนที่มีประกันอยู่แล้วก็อาจต้องถอย จากเบี้ยประกันที่สูงเกินไป

นี่เป็นเหตุผลหลักที่ทำให้บริษัทประกัน ตัดสินใจร่วมกัน เพิ่มเงื่อนไข Copayment ในประกันสุขภาพฉบับใหม่ หรือกำหนดให้ผู้ป่วย ผู้ทำประกัน ร่วมรับผิดชอบค่ารักษาด้วยส่วนหนึ่ง โดยจะมีผลกับกรมธรรม์ใหม่ที่เริ่มคุ้มครองตั้งแต่ 20 มีนาคม 2568 เป็นต้นไป

เคลมค่ารักษาแบบไหน เข้าข่ายต้อง Copayment ?

สำหรับเงื่อนไข Copayment ที่กำลังจะเริ่มขึ้นนี้ ไม่ได้มีผลในทันที และมีผลเฉพาะประกันฉบับใหม่ที่เริ่มคุ้มครองตั้งแต่ 20 มีนาคมนี้

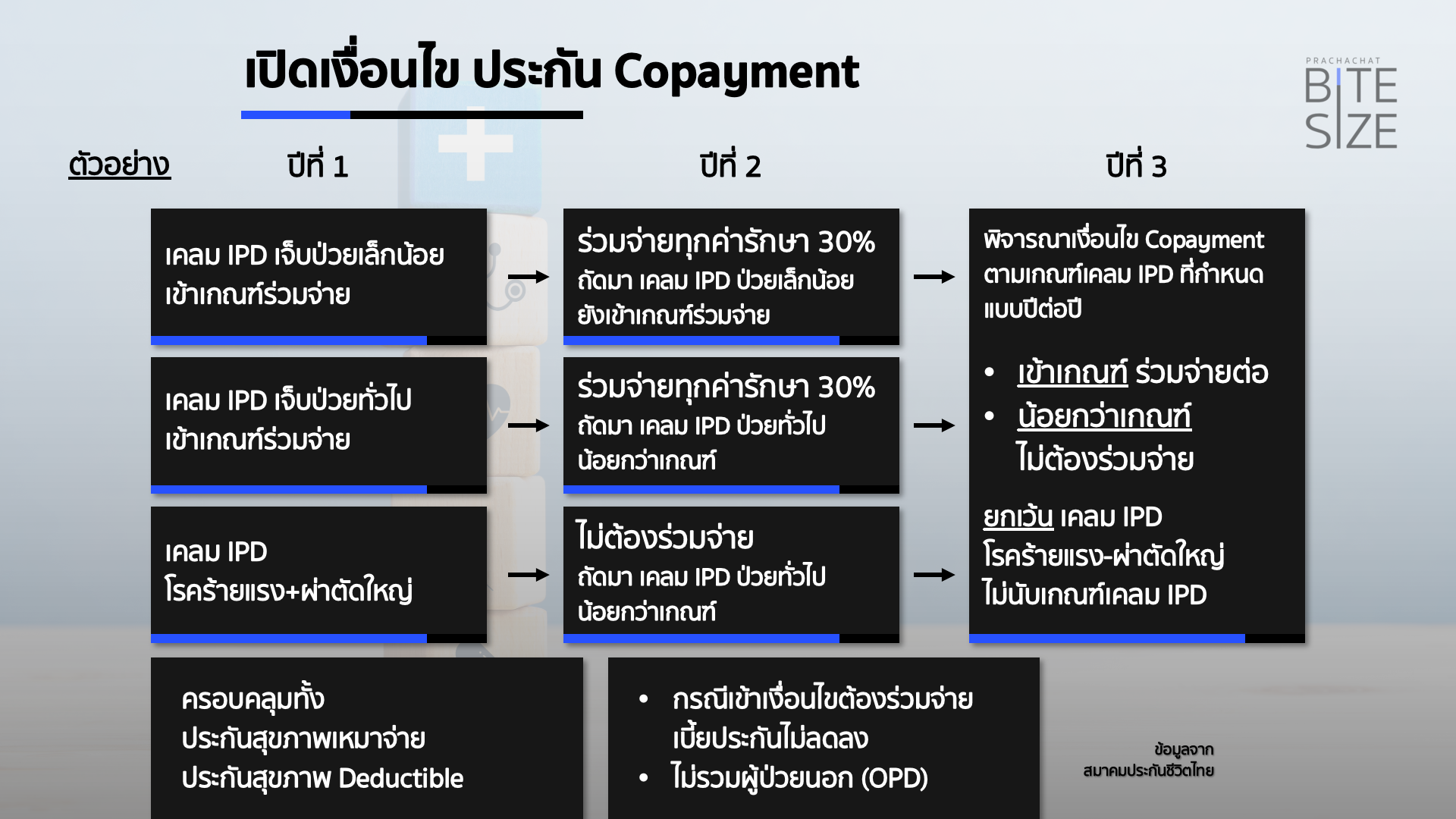

เงื่อนไขที่เข้าข่ายต้องร่วมจ่าย จะมี 3 เงื่อนไข

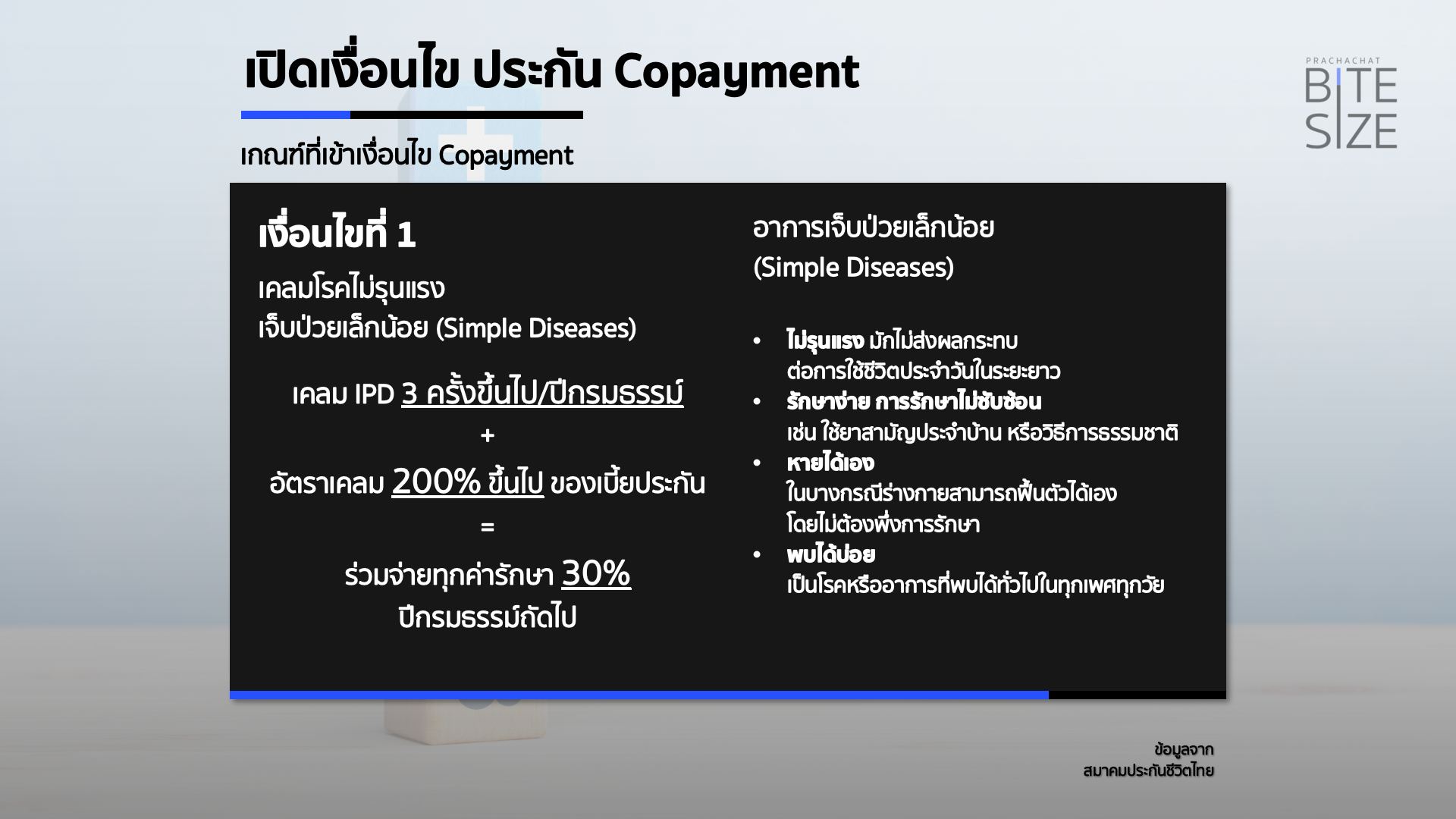

เงื่อนไขที่ 1 การเคลมสำหรับโรคที่ไม่รุนแรง หรืออาการที่ไม่จำเป็นต้องนอนโรงพยาบาล การเจ็บป่วยเล็กน้อย (Simple Diseases) หรืออาการที่ไม่มีภาวะแทรกซ้อน ไม่จำเป็นต้องนอนโรงพยาบาล โดยเบิกเคลมเข้ารักษาผู้ป่วยใน (IPD) มากกว่าหรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์ และเรียกร้องค่าสินไหมทดแทนจาก IPD มากกว่าหรือเท่ากับ 200% ของเบี้ยประกันภัยสุขภาพ จะต้องร่วมจ่าย 30% ทุกค่ารักษาในปีถัดไป

การเจ็บป่วยที่เข้าข่ายเป็น Simple Diseases คือ

- อาการไม่รุนแรง อาการมักไม่ส่งผลกระทบต่อการใช้ชีวิตประจำวันในระยะยาว

- รักษาง่าย การรักษาไม่ซับซ้อน เช่น การใช้ยาสามัญประจำบ้าน หรือวิธีการธรรมชาติ

- หายได้เอง ในบางกรณีร่างกายสามารถฟื้นตัวเองได้เองโดยไม่ต้องพึ่งพาการรักษา

- พบได้บ่อย เป็นโรคหรืออาการที่พบได้ทั่วไปในทุกเพศทุกวัย

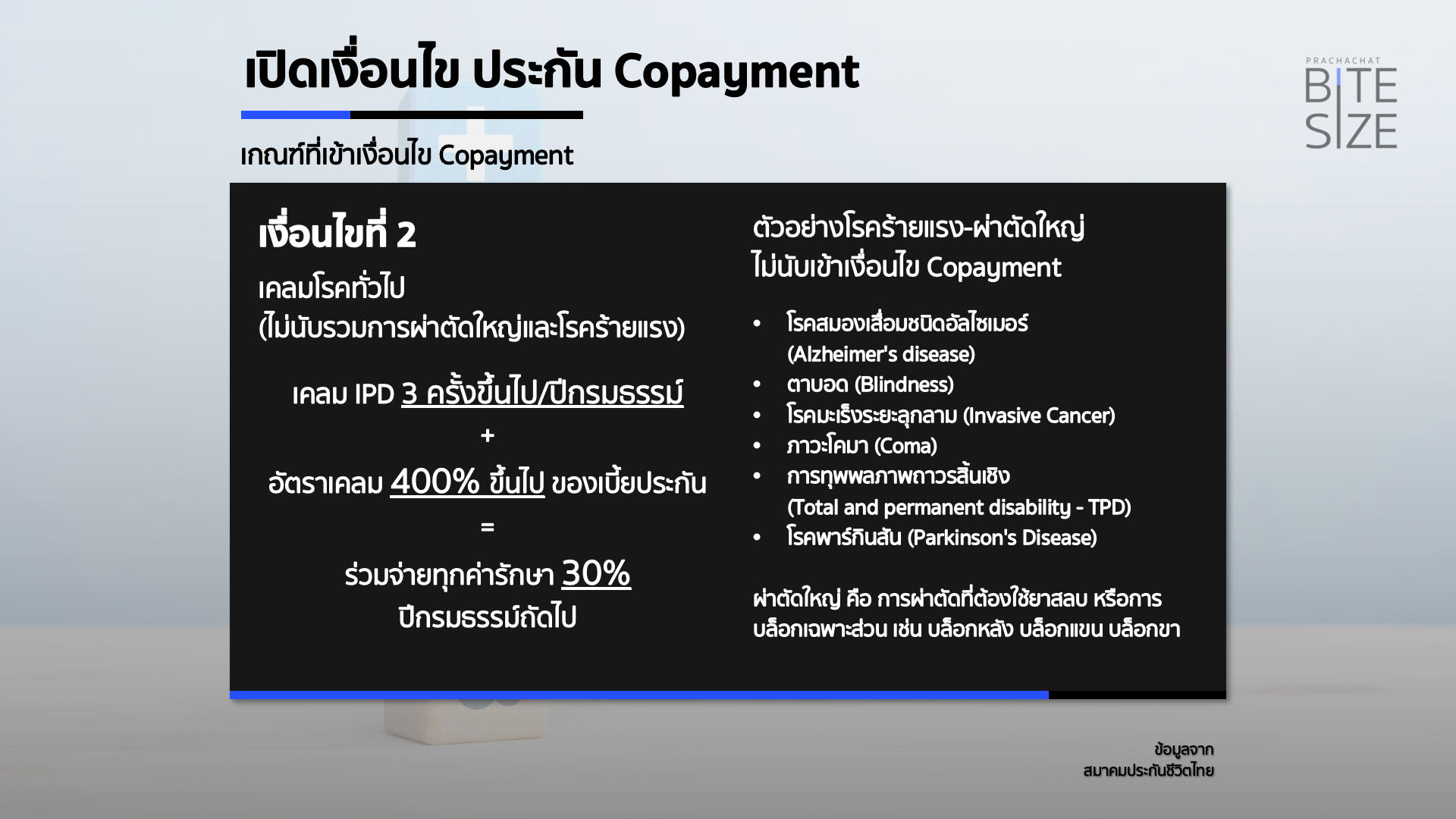

เงื่อนไขที่ 2 การเคลมสำหรับโรคทั่วไป (ไม่นับรวมการผ่าตัดใหญ่และโรคร้ายแรง) โดยเบิกเคลมเข้ารักษาผู้ป่วยใน (IPD) มากกว่าหรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์ และเรียกร้องค่าสินไหมทดแทนจาก IPD มากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ จะต้องร่วมจ่าย 30% ทุกค่ารักษาในปีถัดไป

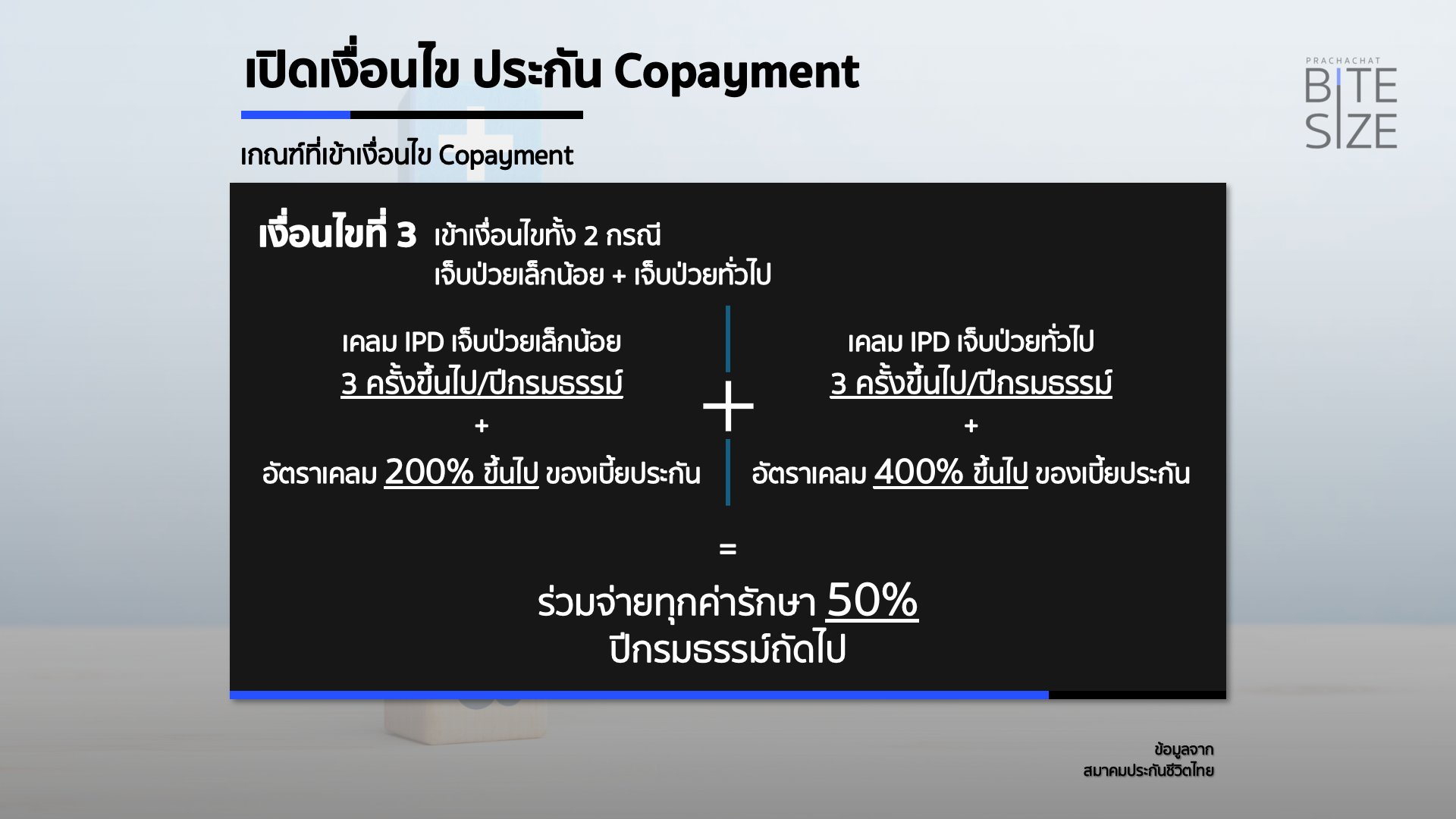

เงื่อนไขที่ 3 หากเข้าเงื่อนไข ทั้งกรณีที่ 1 และกรณีที่ 2 จะต้องร่วมจ่าย 50% ทุกค่ารักษาในปีถัดไป

ถ้าทำประกันแล้ว ปีแรกมีการเคลมจนเข้าเกณฑ์ต้องร่วมจ่าย จะมีผลในปีที่ 2 หรือปีต่ออายุถัดไป ถ้าปีต่ออายุ เข้าเงื่อนไขอีก ก็ต้องร่วมจ่ายต่อไปทุกค่ารักษา แต่ถ้าปีต่ออายุ เคลมน้อยลง เคลมน้อยกว่าเงื่อนไขกำหนด ก็กลับมาคุ้มครองเต็ม และจะพิจารณาปีต่อปี

โดยกรณี Copayment จะเกิดขึ้นกับกรณีเคลม IPD เท่านั้น ครอบคลุมทั้งประกันแบบมีความรับผิดส่วนแรก (Deductible) และประกันเหมาจ่าย และถ้ากรณีเข้าเงื่อนไขต้อง Copayment ด้วย ไม่ว่าจะเหมาจ่ายหรือ Deductible ต้องจ่ายเบี้ยเต็มเท่าเดิม ไม่มีการลดเบี้ย

ทั้งนี้ กรณีมีประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deductible) และเข้าเงื่อนไขต้องร่วมจ่าย (Copayment) นั้น จะคำนวณค่ารักษาส่วนที่ต้องร่วมจ่าย คือ ผู้เอาประกัน จ่ายส่วน Deductible ก่อน แล้วนำค่ารักษาพยาบาลส่วนที่เหลือ หลัง Deductible แล้ว มาคำนวณส่วนที่ต้อง Copayment ตามเงื่อนไข

ส่วนการเคลมแบบ OPD ไม่รวมในเงื่อนไขนี้ เพราะประกันสุขภาพที่มีวงเงิน OPD ส่วนใหญ่จะระบุ วงเงินเคลมและจำนวนครั้งการเคลมต่อปี และกรณีมีประกันสุขภาพเล่มเดิม ที่มีผลคุ้มครองก่อน 20 มีนาคม 2568 และยังไม่ขาดอายุ จะยังไม่มีเงื่อนไข Copayment เพิ่มเติมแต่อย่างใด

ส่วนวิธีการแจ้งว่าประกันที่มี เข้าเงื่อนไข Copayment นั้น บริษัทประกันภัยจะมีหนังสือแจ้งล่วงหน้าก่อนครบชำระเบี้ยประกันภัยไม่น้อยกว่า 15 วัน หากเกิดการเคลมภายหลังจากที่บริษัทได้ออกหนังสือแจ้งชำระเบี้ยประกันภัย และเข้าเงื่อนไข Copayment บริษัทจะออกเอกสาร บันทึกสลักหลัง (Endorsement) เพื่อแจ้งรายละเอียด การเปลี่ยนแปลงและเงื่อนไขเพิ่มเติมให้ผู้เอาประกันภัยทราบ

หวังลด ‘เคลมไม่จำเป็น’

อย่างที่เล่าไปตอนต้นว่า เงินเฟ้อทางการแพทย์ยังมีแนวโน้มสูงขึ้น และมีผลกระทบต่อเนื่องถึงการรับประกันภัยที่อาจทำให้กระทบต่อการเงินของบริษัทประกัน

นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย ระบุว่า การพิจารณา Copayment เพื่อให้บริษัทประกันสามารถอยู่ได้ท่ามกลางอัตราเงินเฟ้อที่สูง โดยไม่ปรับเบี้ยประกันมากเกินไป และเชื่อว่า Copayment จะทำให้คนเกิดความตระหนักมากขึ้น และไม่เคลมโดยไม่จำเป็น ซึ่งจะทำให้บริษัทประกันอยู่ได้แบบยั่งยืน

แต่การปรับเบี้ยตามอายุ ตามปัจจัยต่าง ๆ เงินเฟ้อเอย โรคอุบัติใหม่เอย หรือเทคโนโลยีทางการแพทย์ ยังคงมีอยู่ ซึ่งเรื่องนี้ต้องผ่านการเห็นชอบจาก คปภ. ก่อน

นายกสมาคมประกันชีวิตไทย ระบุเพิ่มเติมว่า การแก้ปัญหาเรื่องนี้คงต้องมอนิเตอร์การใช้มาตรการดังกล่าวราว 2-3 ปี ว่าจะช่วยได้มากแค่ไหน ส่วนตัวเชื่อว่าพอร์ตประกันสุขภาพกลุ่ม ก็คงจะใช้แนวทางนี้ในการจัดการปัญหาด้วย เพราะหลายบริษัทเจอปัญหาการบริหารค่าใช้จ่ายของบริษัทที่ให้สวัสดิการพนักงานเช่นเดียวกัน

ติดตาม Prachachat BITE SIZE EP.96 ได้ที่ https://youtu.be/CPGDFeDBzH0

เข้าใจง่าย ได้ความรู้ ทุกสถานการณ์ข่าว กับ “Prachachat BITE SIZE” ทุกวันเสาร์ 11.00 น. ทุกช่องทางออนไลน์ของประชาชาติธุรกิจ