เปิด 6 มาตรการภาษี “สรรพากร” เยียวยาผลกระทบ “โควิด-19”

นายเอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร เปิดเผยว่า เพื่อเยียวยาผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 กรมสรรพากรได้มี 6 มาตรการออกมาดูแล ซึ่งคณะรัฐมนตรี (ครม.) ได้เห็นชอบไปเมื่อวานนี้ (10 มี.ค.) โดยมาตรการแรก คือ การลดอัตราภาษีหัก ณ ที่จ่าย จาก 3% เหลือ 1.5% เพื่อเพิ่มสภาพคล่องให้กับผู้ประกอบการและบุคคลธรรมดา ในช่วงตั้งแต่เดือน เม.ย.-ก.ย.นี้ และ หลังจากนั้นผู้ประกอบการที่ใช้ระบบภาษีหัก ณ ที่จ่ายทางอิเล็กทรอนิกส์ (e-Withholding Tax) จะจ่ายภาษีหัก ณ ที่จ่ายในอัตรา 2% ตั้งแต่เดือน ต.ค.2563-ธ.ค.2564

มาตรการที่สอง เป็นการลดภาระดอกเบี้ยจ่ายให้แก่เอสเอ็มอีที่เข้าร่วมมาตรการเงินกู้ดอกเบี้ยต่ำ (ซอฟต์โลน) ของรัฐบาล โดยสามารถหักรายจ่ายดอกเบี้ยเพิ่มได้ 1.5 เท่า สำหรับการจ่ายดอกเบี้ยในช่วงตั้งแต่เดือน เม.ย.2563-ธ.ค.2563 ทั้งนี้ ผู้ประกอบการต้องมีการจัดทำบัญชีชุดเดียวด้วย

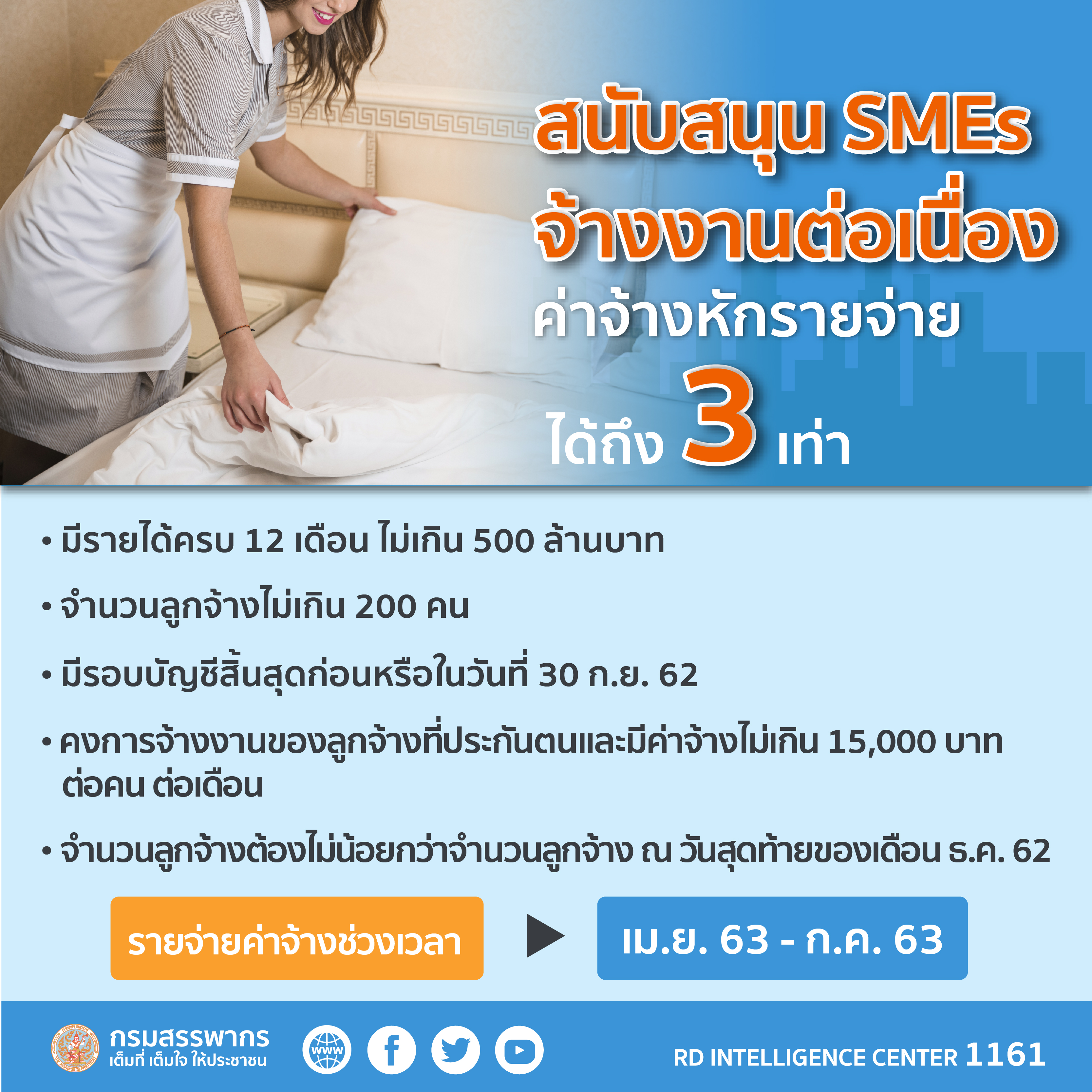

มาตรการที่สาม เป็นการสนับสนุนให้เอสเอ็มอีจ้างงานต่อเนื่อง โดยสามารถนำรายจ่ายค่าจ้างพนักงานมาหักรายจ่ายได้ 3 เท่า สำหรับรายจ่ายค่าจ้างตั้งแต่เดือน เม.ย.-ก.ค.2563

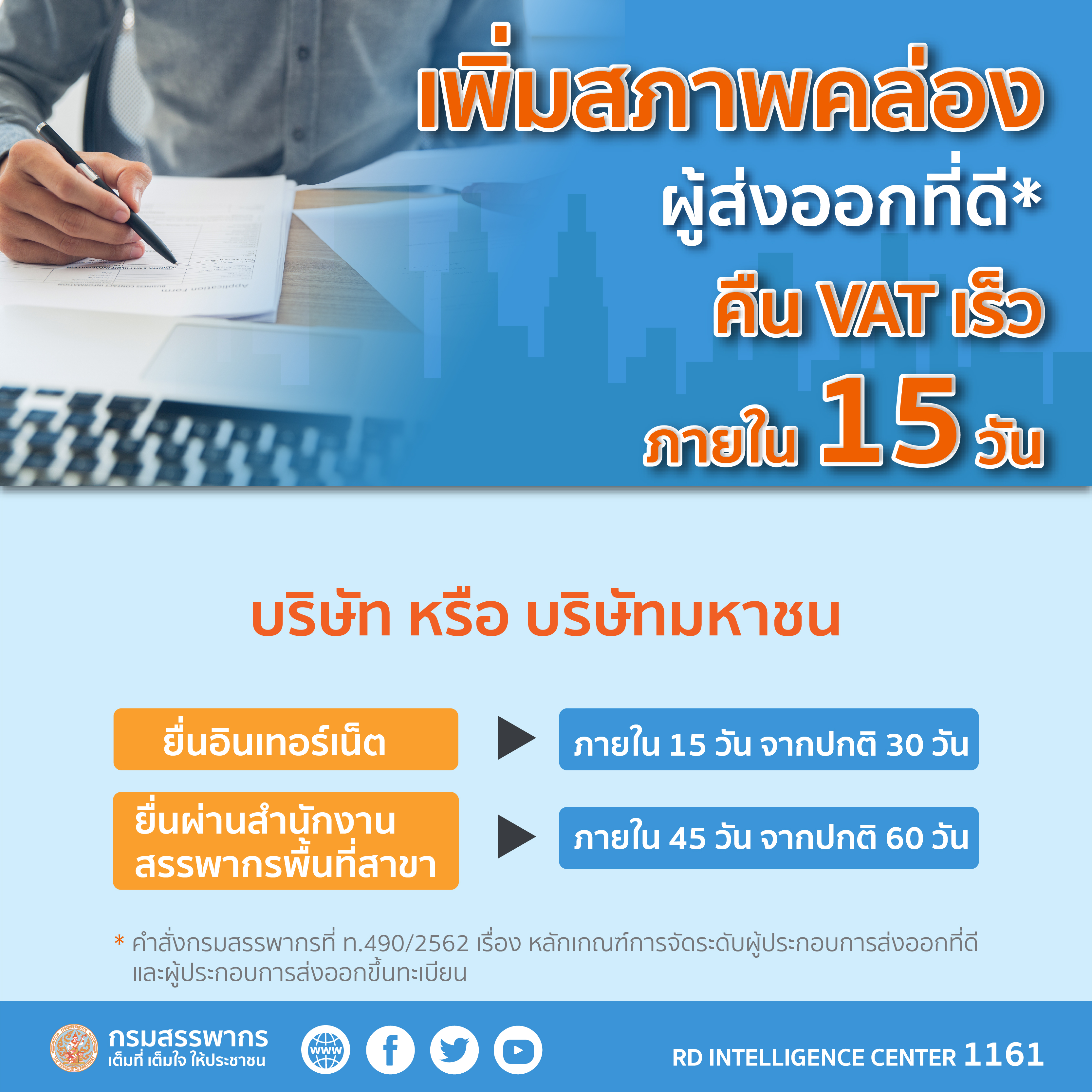

มาตรการที่สี่ เพิ่มสภาพคล่องผู้ส่งออกที่ดี โดยคืนภาษีมูลค่าเพิ่ม (VAT) ภายใน 15 วัน ในกรณียื่นแบบภาษีทางอินเตอร์เน็ต จากปกติใช้เวลา 30 วัน และหากยื่นเอกสาร จะคืนภายใน 45 วัน จากปกติใช้เวลา 60 วัน

มาตรการที่ห้า มาตรการเพิ่มความเชื่อมั่นนักลงทุนและตลาดทุน ที่ลงทุนในกองทุนเพื่อการออม (SSF) โดยให้ลดหย่อนภาษีเพิ่ม 2 แสนบาท แยกจากวงเงินของกองทุน SSF ปกติ และไม่อยู่ภายใต้เพดานเงินสะสมเพื่อการเกษียณอายุ ทั้งนี้ การลดหย่อนภาษีส่วนที่เพิ่มเติมนี้ ต้องเป็นการลงทุนในกองทุน SSF ที่ลงทุนในตลาดหลักทรัพย์แห่งประเทศไทยไม่น้อยกว่า 65% ของมูลค่าทรัพย์สินสุทธิ โดยถือครองหน่วยลงทุนไม่น้อยกว่า 10 ปี ลงทุนในช่วง 1 เม.ย.-30 มิ.ย.2563 นี้

และ มาตรการสุดท้าย สนับสนุนการแก้ไขปัญหาโควิด-19 โดยให้บุคคลธรรมดาที่บริจาคเงินช่วยโควิด-19 ผ่านทาง e-Donation สามารถหักลดหย่อนได้ไม่เกิน 10% ของเงินได้หลักหักค่าใช้จ่าย ขณะที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่บริจาคเงินหรือทรัพย์สินช่วยโควิด-19 สามารถหักรายจ่ายได้ไม่เกิน 2% ของกำไรสุทธิ และ ผู้ประกอบการ VAT ที่บริจาคทรัพย์สินช่วยโควิด-19 จะได้รับยกเว้น VAT ทั้งนี้ ตั้งแต่วันที่ 5 มี.ค.2563-5 มี.ค.2564